Ist Roche nach dem Anstieg um 34% und dem Optimismus für die Pipeline im Jahr 2025 noch attraktiv?

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die Roche Holding nach ihrem starken Anstieg immer noch ein kluger Kauf ist, oder ob der Aufwärtstrend bereits eingepreist ist? Diese Aufschlüsselung soll Ihnen einen klaren, bewertungsbasierten Überblick verschaffen.

- Die Aktie ist in der letzten Woche um 0,5 % und im letzten Monat um 4,2 % gestiegen und liegt nun im Jahresvergleich um 24,5 % und im letzten Jahr um 33,8 % höher. Dies wirft natürlich die Frage auf, ob der aktuelle Kurs die Aussichten vollständig widerspiegelt.

- Die jüngsten Kursgewinne sind darauf zurückzuführen, dass sich die Anleger wieder auf die Pipeline von Roche in der Spätphase der Entwicklung, die strategischen Kooperationsvereinbarungen und die laufenden Arbeiten in der Onkologie und Immunologie konzentrieren. Dies hat das Bild gestärkt, dass Roche ein Eckpfeiler der globalen Gesundheitsinnovation bleibt. Gleichzeitig hat der Stimmungsumschwung in Bezug auf defensive Unternehmen und Big Pharma mehr Kapital in Namen wie Roche gelenkt, da die Märkte neu bewerten, wo sie belastbares Wachstum und stabile Cashflows finden.

- Trotz dieser Stärke schneidet Roche bei unseren Bewertungstests derzeit mit einer 4 von 6 Punkten ab. Dies deutet darauf hin, dass das Unternehmen bei den meisten, aber nicht bei allen Kriterien als unterbewertet gilt. Wir werden diese Methoden als Nächstes erläutern und am Ende des Artikels auch eine ganzheitlichere Betrachtungsweise der Bewertung aufzeigen.

Ansatz 1: Discounted Cash Flow (DCF)-Analyse der Roche Holding

Das Discounted-Cashflow-Modell schätzt den heutigen Wert eines Unternehmens, indem es die in der Zukunft erwirtschafteten Mittel projiziert und diese Mittelflüsse auf den heutigen Wert abzinst.

Für die Roche Holding beträgt der jüngste freie Cashflow der letzten zwölf Monate etwa 14,1 Milliarden CHF. Analysten gehen davon aus, dass dieser Wert in den nächsten Jahren stetig ansteigen wird, wobei sich die Prognosen in den Bereich von 16 bis 19 Milliarden Franken bewegen und die Extrapolationen von Simply Wall St bis etwa 2035 bei einem moderateren Wachstum in den niedrigen Bereich von 20 Milliarden Franken gehen.

Wenn all diese zukünftigen Cashflows addiert und abdiskontiert werden, kommt das DCF-Modell zu einem inneren Wert von rund 742 CHF pro Aktie. Verglichen mit dem aktuellen Börsenkurs bedeutet dies, dass die Aktie mit einem Abschlag von etwa 57,0% auf ihren geschätzten fairen Wert gehandelt wird.

Fazit: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Roche Holding um 57,0% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 916 weitere unterbewertete Aktien auf Basis des Cashflows.

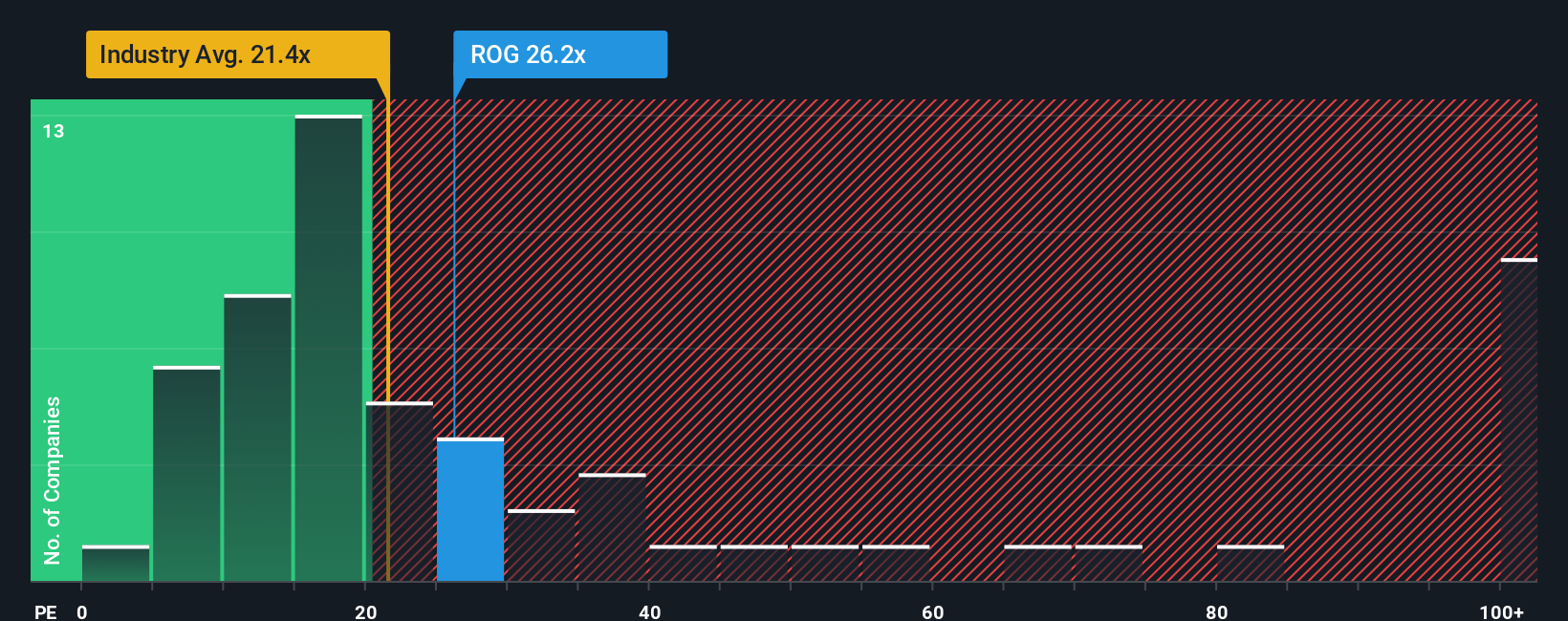

Ansatz 2: Roche Holding Kurs vs. Gewinn

Für ein profitables und relativ reifes Unternehmen wie Roche ist das Kurs-Gewinn-Verhältnis ein nützlicher Indikator dafür, wie viel Anleger heute bereit sind, für eine Einheit des aktuellen Gewinns zu zahlen. Das Kurs-Gewinn-Verhältnis spiegelt natürlich die Einschätzung des Marktes hinsichtlich des künftigen Wachstums, der Qualität und des Risikos wider, da schnell wachsende oder risikoärmere Unternehmen in der Regel ein höheres KGV rechtfertigen, während zyklische oder risikoreichere Unternehmen tendenziell mit niedrigeren Multiplikatoren gehandelt werden.

Roche wird derzeit mit einem KGV von etwa 28,8 gehandelt, was über dem breiteren Durchschnitt der Pharmabranche von etwa 22,3 liegt, aber deutlich unter dem 81,3fachen des Durchschnitts der nächstgrößeren Wettbewerber. Um über einfache Vergleiche hinauszugehen, verwendet Simply Wall St ein faires Verhältnis, das eine eigene Schätzung des KGV-Multiplikators ist, mit dem Roche angesichts der Gewinnwachstumsaussichten, der Branche, der Gewinnmargen, des Marktwerts und des Risikoprofils gehandelt werden könnte. Dieses faire Verhältnis für Roche liegt bei etwa 36,7x, was darauf hindeutet, dass der Markt einen Abschlag im Vergleich zu den Fundamentaldaten vornimmt und die Aktie auf PE-Basis unterbewertet erscheint.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1456 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Roche Holding Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Deshalb möchten wir Ihnen Narratives vorstellen, ein einfaches Tool auf der Community-Seite von Simply Wall St, mit dem Millionen von Anlegern ihre Sicht auf ein Unternehmen in eine einfache Geschichte verwandeln können, die Annahmen über künftige Umsätze, Erträge und Margen mit einer Finanzprognose und dann mit einem fairen Wert verknüpft. Durch den Vergleich dieses fairen Wertes mit dem heutigen Kurs können Sie entscheiden, ob Sie das Unternehmen kaufen oder verkaufen möchten. Die Daten werden automatisch aktualisiert, sobald neue Nachrichten oder Gewinne eintreffen. Ein Roche-Narrativ könnte beispielsweise von einem stärkeren Wachstum, höheren Margen und einem fairen Wert von annähernd 438 CHF pro Aktie ausgehen, während ein vorsichtigeres Narrativ ein langsameres Wachstum, eine geringere Rentabilität und einen fairen Wert von annähernd 230 CHF vorsieht. Dies zeigt deutlich, wie unterschiedliche Sichtweisen auf ein und dasselbe Unternehmen zu unterschiedlichen, aber transparenten Anlageentscheidungen führen können.

Im Falle der Roche Holding machen wir es Ihnen jedoch mit der Vorschau auf zwei führende Roche Holding Narratives ganz einfach:

Fairer Wert: CHF 323.28

Implizite Unterbewertung gegenüber dem letzten Schlusskurs: ca. 1,2%

Prognostiziertes Umsatzwachstum: 1,53%

- Die Analysten gehen davon aus, dass die Innovationen von Roche in den Bereichen Diagnostik, hochwertige Biopharmazeutika und die Expansion in Schwellenländern ein stetiges Umsatzwachstum sowie diversifiziertere, widerstandsfähigere Erträge ermöglichen.

- Es wird eine Margenausweitung erwartet, da Automatisierung, künstliche Intelligenz und Effizienzprogramme Kosteneinsparungen in Milliardenhöhe für Reinvestitionen freisetzen, was die Gewinne und das Gewinnwachstum im Laufe der Zeit steigern könnte.

- Zu den Hauptrisiken gehören der Preisdruck in China, drohende Patentabläufe, Rückschläge bei Studien in der Spätphase und der anhaltende weltweite Druck auf die Kostenerstattung, die alle das Wachstum und die Rentabilität beeinträchtigen könnten, wenn sie sich verstärken.

Fairer Wert: CHF 302.06

Implizite Überbewertung gegenüber dem letzten Schlusskurs: rund 5,8%

Prognostiziertes Ertragswachstum: 5,07%

- Roche erzielte 2024 ein Umsatzwachstum von 7% und einen Anstieg des Kerngewinns je Aktie um 12%, aber hohe Abschreibungen auf frühere Akquisitionen und die Schwäche im Diagnostikgeschäft zeigen die Herausforderungen bei der Umsetzung.

- Der Investment Case stützt sich auf eine starke Pipeline in der Spätphase und solide langfristige Wachstumsaussichten, ist jedoch auf erfolgreiche Phase-III-Studien und eine Margenerholung in der Diagnostik angewiesen, um das Aufwärtspotenzial zu rechtfertigen.

- Zu den Risiken gehören weitere Misserfolge in der Forschung und Entwicklung, Wettbewerbsdruck in wichtigen therapeutischen Bereichen und anhaltende Bedenken hinsichtlich der Kapitalallokation, was einige Anleger dazu veranlasst, den aktuellen Aktienkurs als den Fundamentaldaten voraus zu sehen.

Glauben Sie, dass die Roche Holding noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Roche Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.