Advertisement

Ist jetzt der Moment gekommen, Roche nach den Entwicklungen in der Medikamentenpipeline und dem Kurssprung von 17% neu zu bewerten?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich schon einmal gefragt, ob die Roche Holding eine versteckte Perle ist oder ob der jüngste Boom bedeutet, dass die Aktie bereits voll bewertet ist? Dann sind Sie hier genau richtig, um herauszufinden, ob jetzt der richtige Zeitpunkt für einen genaueren Blick ist.

- Die Roche-Aktie hat in letzter Zeit stark zugelegt: In dieser Woche stieg sie um 3,0 % und verzeichnete im vergangenen Jahr eine solide Rendite von 17,0 %. Dies deutet auf ein erneutes Interesse der Branche und eine mögliche Verschiebung der Risiko- und Ertragsdynamik hin.

- Jüngste Schlagzeilen unterstreichen die Dynamik von Roche mit der Entwicklung neuer Medikamente in der Pipeline und verstärkten Kooperationen in der Präzisionsmedizin. Diese Aktualisierungen geben dem Optimismus der Anleger neuen Auftrieb und könnten zum jüngsten Kursanstieg der Aktie beitragen.

- Das Unternehmen wird derzeit mit 4 von 6 Punkten bewertet, was darauf hindeutet, dass es in mehreren wichtigen Bereichen als unterbewertet gilt. Wir werden die wichtigsten Bewertungsansätze aufschlüsseln und am Ende einen aufschlussreichen Weg aufzeigen, um zu beurteilen, ob die Roche Holding wirklich einen überzeugenden Wert bietet.

Ansatz 1: Discounted Cash Flow (DCF)-Analyse der Roche Holding

Das Discounted-Cash-Flow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die künftigen Cashflows projiziert und auf ihren gegenwärtigen Wert abzinst. Diese Methode hilft den Investoren, den tatsächlichen Wert eines Unternehmens auf der Grundlage seines künftigen Cashflow-Potenzials zu ermitteln.

Für die Roche Holding schätzen die Analysten den freien Cashflow des Unternehmens für die letzten zwölf Monate auf rund 14,1 Milliarden CHF. Aktuellen Prognosen zufolge dürfte der freie Cashflow von Roche bis 2029 auf fast 19,1 Milliarden CHF ansteigen. Simply Wall St extrapoliert die Prognosen bis 2035, was einen stetigen Wachstumspfad über das nächste Jahrzehnt widerspiegelt, obwohl die Analysten in der Regel nur fünf Jahre in die Zukunft blicken.

Auf der Grundlage dieser Cashflow-Prognosen bewertet das DCF-Modell die Roche Holding mit einem geschätzten Wert von 705,80 CHF pro Aktie. Verglichen mit dem aktuellen Börsenkurs bedeutet dieser innere Wert, dass die Aktie mit einem Abschlag von 59,3% gehandelt wird. Mit anderen Worten: Der Markt könnte die zukünftigen Cash-Generierungsmöglichkeiten von Roche derzeit deutlich unterbewerten.

Nach diesem strengen, auf dem Cashflow basierenden Bewertungsansatz scheint die Roche Holding derzeit einen erheblichen Wert zu bieten.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Roche Holding um 59,3% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 894 weitere unterbewertete Aktien auf Basis des Cashflows.

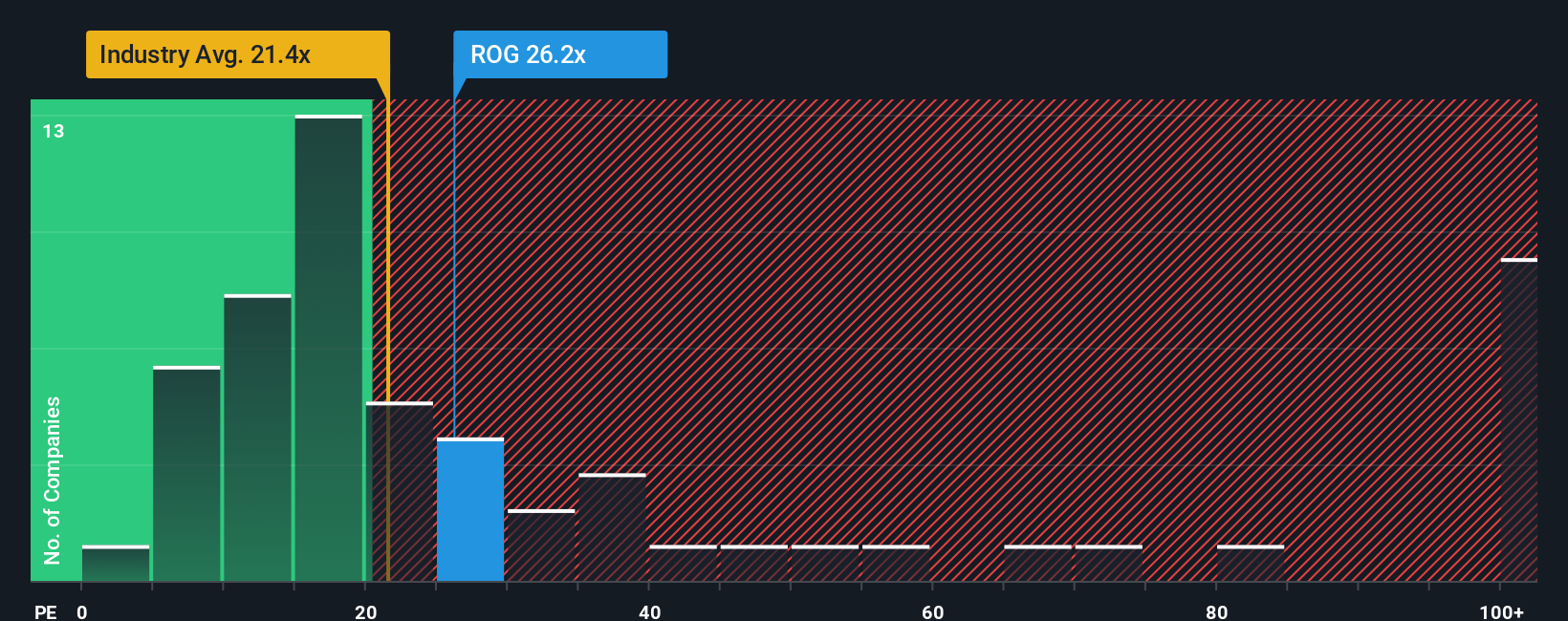

Ansatz 2: Roche Holding Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl für profitable Unternehmen wie die Roche Holding, da es den aktuellen Aktienkurs des Unternehmens mit dem Gewinn pro Aktie in Beziehung setzt. Damit ist es ein praktischer Massstab, um zu beurteilen, was Investoren heute für einen Anteil an zukünftigen Gewinnen zu zahlen bereit sind.

Was als "faires" KGV gilt, hängt von mehreren Faktoren ab, insbesondere davon, wie schnell ein Unternehmen seine Gewinne voraussichtlich steigern wird und wie hoch das Risiko ist, das die Anleger sehen. Wachstumsstarke Unternehmen rechtfertigen in der Regel ein höheres KGV, während reifere oder risikoreichere Unternehmen in der Regel ein niedrigeres aufweisen.

Die Roche Holding wird derzeit mit einem KGV von 25 gehandelt. Damit liegt es knapp über dem Durchschnitt der Pharmabranche von 24x, aber deutlich unter dem Durchschnitt der Vergleichsgruppe von 76x. Auch wenn diese Vergleiche hilfreiche Anhaltspunkte bieten, werden sie der einzigartigen Situation von Roche nicht vollständig gerecht.

An dieser Stelle kommt das Fair Ratio von Simply Wall St ins Spiel. Das faire Verhältnis, das für Roche mit dem 34-fachen berechnet wurde, spiegelt spezifische Faktoren wie das erwartete Gewinnwachstum, die Rentabilität, die Größe und die Dynamik der Branche wider. Im Gegensatz zu einem einfachen Vergleich mit der Konkurrenz oder dem Branchendurchschnitt ist das faire Verhältnis auf den Chancen- und Risikomix von Roche zugeschnitten und bietet eine ganzheitlichere Benchmark.

Der Vergleich des aktuellen KGV von 25 mit dem Fairen Verhältnis von 34 deutet darauf hin, dass die Roche Holding nach diesem Massstab unterbewertet sein könnte, da die Aktien unter dem Wert gehandelt werden, der aufgrund der Fundamentaldaten des Unternehmens angemessen wäre.

Ergebnis: UNTERBELASTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1421 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Roche Holding Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Narratives sind einfach Ihre Geschichte oder Perspektive über ein Unternehmen, die die Zahlen, wie z. B. Ihren fairen Wert und die Prognosen für Umsatz, Gewinn und Margen, mit den Gründen für diese Schätzungen kombiniert.

Anstatt nur Kennzahlen zu vergleichen, verbinden Narratives die einzigartige Geschichte eines Unternehmens, einschließlich seiner Stärken, Herausforderungen und Chancen, mit einer personalisierten Finanzprognose und einem fairen Wert. Auf der Plattform von Simply Wall St nutzen Millionen von Anlegern jeden Tag Narratives auf der Community-Seite, auf der Sie Ihre Ansichten schnell und für jeden zugänglich teilen und aktualisieren können.

Mit Narratives können Sie entscheiden, wann Sie kaufen oder verkaufen sollten, indem Sie Ihren fairen Wert direkt mit dem aktuellen Kurs vergleichen. Außerdem werden sie automatisch aktualisiert, wenn neue Informationen, wie z. B. aktuelle Nachrichten oder Gewinnberichte, veröffentlicht werden, so dass Ihr Investitionsfall immer den neuesten Fakten entspricht.

Ein Anleger könnte beispielsweise sehr optimistisch sein, was die Innovationen von Roche im Bereich Diagnostik betrifft, und einen fairen Wert von 438,0 CHF ansetzen, während ein anderer sich Sorgen über den Wettbewerb und den Preisdruck macht und zu einem viel niedrigeren fairen Wert von 230,0 CHF kommt.

Glauben Sie, dass hinter der Roche Holding noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Roche Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über SWX:ROG

Advertisement