Advertisement

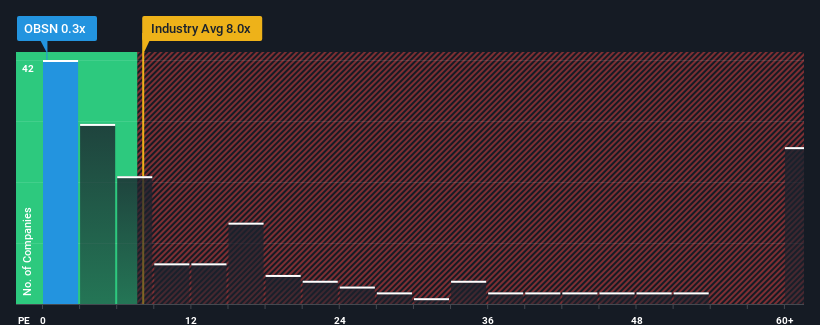

Das Kurs-Umsatz-Verhältnis (KGV) von ObsEva SA(VTX:OBSN) von 0,3 lässt das Unternehmen im Vergleich zur Biotech-Branche in der Schweiz, in der etwa die Hälfte der Unternehmen ein KGV von über 2,9 und sogar ein KGV von über 6 aufweisen, derzeit wie ein guter Kauf erscheinen. Dennoch müssten wir etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das stark reduzierte KGV gibt.

Siehe unsere letzte Analyse für ObsEva

Wie sieht die jüngste Performance von ObsEva aus?

Zur Veranschaulichung: Der Umsatz von ObsEva hat sich im letzten Jahr verschlechtert, was alles andere als ideal ist. Vielleicht glaubt der Markt, dass die jüngste Umsatzentwicklung nicht ausreicht, um mit der Branche mitzuhalten, so dass das Kurs-Gewinn-Verhältnis leidet. Sollte dies jedoch nicht der Fall sein, könnten die bestehenden Aktionäre optimistisch sein, was die zukünftige Entwicklung des Aktienkurses angeht.

Möchten Sie ein vollständiges Bild von den Gewinnen, den Einnahmen und dem Cashflow des Unternehmens erhalten? Dann hilft Ihnen unser kostenloser Bericht über ObsEva , die historische Performance des Unternehmens zu beleuchten.Passen die Umsatzprognosen zum tiefen Kurs-Gewinn-Verhältnis?

Damit ein Unternehmen ein angemessenes Kurs-Gewinn-Verhältnis wie ObsEva aufweisen kann, muss es deutlich schlechter abschneiden als die Branche.

Ein Blick zurück zeigt, dass das Umsatzwachstum des Unternehmens im vergangenen Jahr mit einem enttäuschenden Rückgang von 12 % nicht gerade begeistert hat. Leider ist das Unternehmen damit wieder dort angelangt, wo es vor drei Jahren begonnen hatte, als das Umsatzwachstum in diesem Zeitraum praktisch inexistent war. Wir haben also den Eindruck, dass das Unternehmen in Bezug auf das Umsatzwachstum in dieser Zeit ein gemischtes Ergebnis erzielt hat.

Dies steht im Gegensatz zum Rest der Branche, für die im nächsten Jahr ein Wachstum von 123 % erwartet wird, was deutlich über den jüngsten mittelfristigen annualisierten Wachstumsraten des Unternehmens liegt.

Anhand dieser Informationen wird deutlich, warum ObsEva zu einem Kurs-Gewinn-Verhältnis gehandelt wird, das unter dem der Branche liegt. Offenbar war es vielen Aktionären unangenehm, an einem Unternehmen festzuhalten, von dem sie glauben, dass es weiterhin hinter der Branche zurückbleiben wird.

Das Wichtigste zum Schluss

Das Kurs-Umsatz-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob man eine Aktie kauft oder nicht, aber es ist ein recht gutes Barometer für die Umsatzerwartungen.

Im Einklang mit den Erwartungen behält ObsEva sein niedriges Kurs-Umsatz-Verhältnis bei, da das jüngste Drei-Jahres-Wachstum unter den allgemeinen Branchenprognosen liegt. Zum jetzigen Zeitpunkt sind die Anleger der Ansicht, dass das Potenzial für eine Verbesserung der Einnahmen nicht groß genug ist, um ein höheres Kurs-Gewinn-Verhältnis zu rechtfertigen. Wenn sich die jüngsten mittelfristigen Umsatztrends fortsetzen, ist es schwer vorstellbar, dass der Aktienkurs in absehbarer Zeit eine Trendwende erleben wird.

Man muss immer auf die Risiken achten - bei ObsEva zum Beispiel gibt es 2 Warnzeichen , die man beachten sollte.

Wenn Ihnen Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit zusagen, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen KGVs ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob ObsEva unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Advertisement