Advertisement

Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Investor über das Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität keineswegs gleichbedeutend mit Risiko ist". Es scheint also, dass das kluge Geld weiß, dass die Verschuldung - die in der Regel mit Konkursen einhergeht - ein sehr wichtiger Faktor ist, wenn man das Risiko eines Unternehmens bewertet. Es ist wichtig, dass die BioVersys AG(VTX:BIOV) Schulden hat. Aber ist diese Verschuldung ein Grund zur Sorge für die Aktionäre?

Warum sind Schulden ein Risiko?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann riskant, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, entweder mit freiem Cashflow oder durch die Aufnahme von Kapital zu einem attraktiven Preis. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen die Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Bei der Betrachtung der Verschuldung eines Unternehmens sollte man zunächst die Barmittel und die Schulden zusammen betrachten.

Wie hoch ist die Verschuldung von BioVersys?

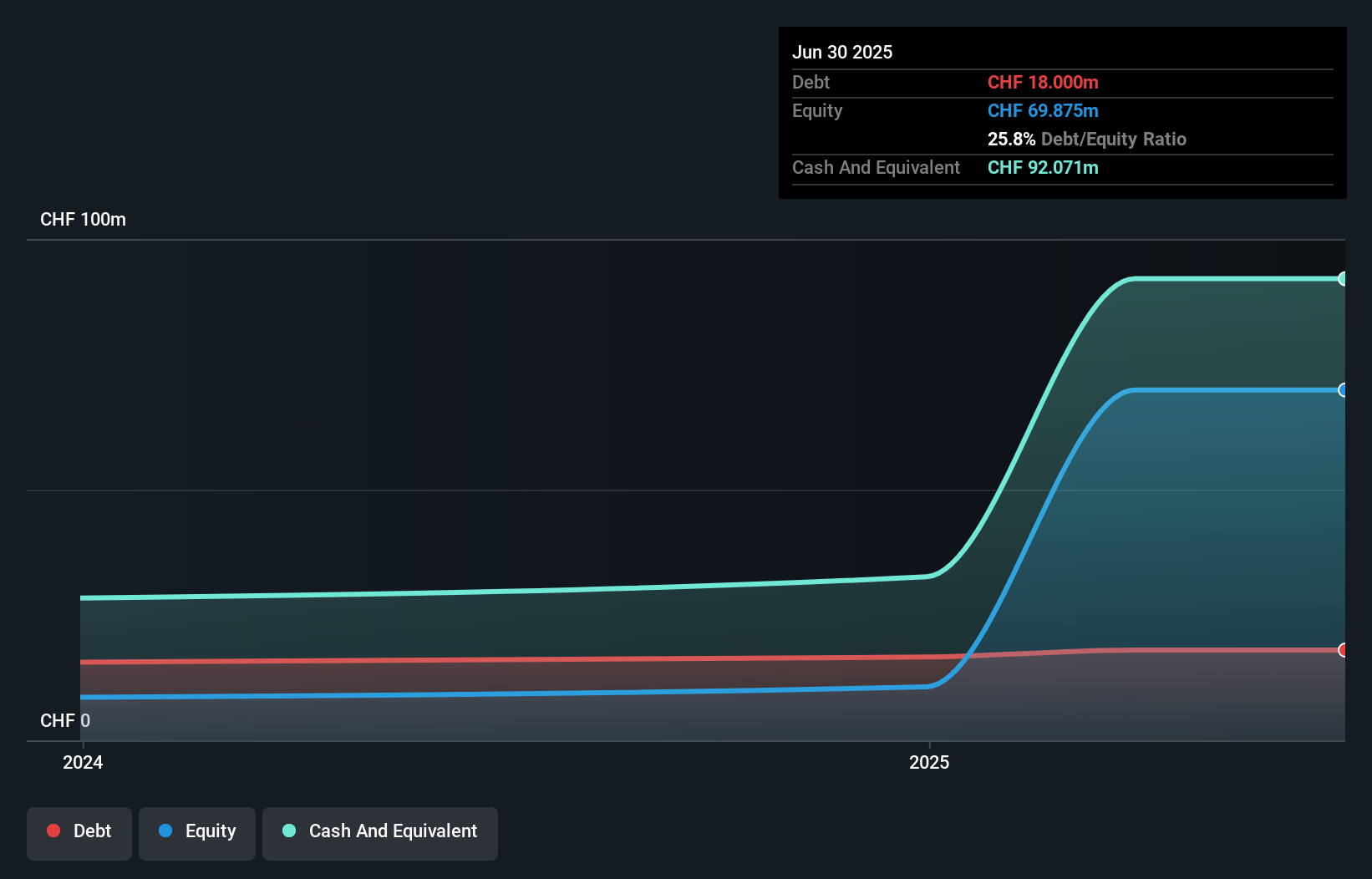

Wie Sie unten sehen können, hatte BioVersys Ende Juni 2025 Schulden in Höhe von CHF 18,0 Mio., gegenüber CHF 15,6 Mio. vor einem Jahr. Klicken Sie auf das Bild für weitere Details. Dem stehen jedoch CHF92,1 Mio. an liquiden Mitteln gegenüber, so dass BioVersys über CHF74,1 Mio. Nettoliquidität verfügt.

Wie solide ist die Bilanz von BioVersys?

Die letzten Bilanzdaten zeigen, dass BioVersys Verbindlichkeiten in Höhe von CHF 10,2 Millionen hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von CHF 14,6 Millionen, die danach fällig werden. Demgegenüber stehen liquide Mittel in Höhe von 92,1 Mio. CHF und innerhalb eines Jahres fällige Forderungen in Höhe von 1,29 Mio. CHF. Somit sind die liquiden Mittel um 68,5 Mio. CHF höher als die gesamten Verbindlichkeiten.

Dieser Überschuss deutet stark darauf hin, dass BioVersys über eine grundsolide Bilanz verfügt (und die Verschuldung überhaupt kein Problem darstellt). Unter diesem Gesichtspunkt sollten sich Kreditgeber so sicher fühlen wie die Geliebte eines Karatemeisters mit schwarzem Gürtel. Kurz gesagt, BioVersys verfügt über Nettobarmittel, so dass man mit Fug und Recht behaupten kann, dass das Unternehmen keine hohe Schuldenlast hat! Es besteht kein Zweifel daran, dass wir aus der Bilanz am meisten über Schulden erfahren. Aber letztendlich wird die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob BioVersys seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Siehe unsere neueste Analyse zu BioVersys

Da das Unternehmen derzeit keine nennenswerten Betriebseinnahmen erzielt, werden die Aktionäre hoffen, dass BioVersys Fortschritte macht und dem Unternehmen zu mehr Zugkraft verhilft, bevor ihm die Barmittel ausgehen.

Wie riskant ist BioVersys also?

Statistisch gesehen sind Unternehmen, die Geld verlieren, risikoreicher als solche, die Geld verdienen. Und wir stellen fest, dass BioVersys im letzten Jahr einen Verlust beim Ergebnis vor Zinsen und Steuern (EBIT) verzeichnete. Im gleichen Zeitraum verzeichnete BioVersys einen negativen freien Cashflow von 17 Mio. CHF und einen Buchverlust von 19 Mio. CHF. Der einzige Lichtblick sind die 74,1 Millionen CHF in der Bilanz. Das bedeutet, dass das Unternehmen mehr als zwei Jahre lang mit dem derzeitigen Ausgabentempo weitermachen könnte. Auch wenn die Bilanz ausreichend liquide zu sein scheint, macht uns die Verschuldung immer ein wenig nervös, wenn ein Unternehmen nicht regelmäßig freien Cashflow produziert. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Ein typisches Beispiel: Wir haben 4 Warnzeichen für BioVersys ausgemacht, die Sie beachten sollten, und 2 davon sind signifikant.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste von Wachstumswerten ohne Nettoverschuldung können Sie jetzt 100% kostenlos abrufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob BioVersys unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:BIOV

Advertisement