Drei Wachstumsunternehmen an der SIX Swiss Exchange mit hoher Insiderbeteiligung und 25% Eigenkapitalrendite

Rezensiert von Simply Wall St

In einer schwankenden Sitzung zeigte sich der Schweizer Markt widerstandsfähig und schloss leicht im Plus, da wichtige Aktien den breiteren Index stützten. Diese bescheidenen Zuwächse inmitten wirtschaftlicher Unsicherheiten unterstreichen den Wert von Investitionen in Wachstumsunternehmen mit hohem Insideranteil und soliden Finanzkennzahlen wie einer Eigenkapitalrendite (ROE) von 25 %, die unter solchen Marktbedingungen Stabilität und potenzielles Wachstum bieten können.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in der Schweiz

| Name | Insider-Beteiligung | Ertragswachstum |

| Stadler Rail (SWX:SRAIL) | 14.5% | 23.4% |

| VAT-Gruppe (SWX:VACN) | 10.2% | 21.2% |

| Straumann Holding (SWX:STMN) | 32.7% | 21% |

| Swissquote Group Holding (SWX:SQN) | 11.4% | 14.3% |

| Temenos (SWX:TEMN) | 17.4% | 14.7% |

| Sonova Holding (SWX:SOON) | 17.7% | 10.3% |

| Kudelski (SWX:KUD) | 37.6% | 106.5% |

| Sensirion Holding (SWX:SENS) | 20.7% | 78.3% |

| SHL Telemedicine (SWX:SHLTN) | 17.9% | 96.2% |

| Arbonia (SWX:ARBN) | 28.8% | 100.1% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

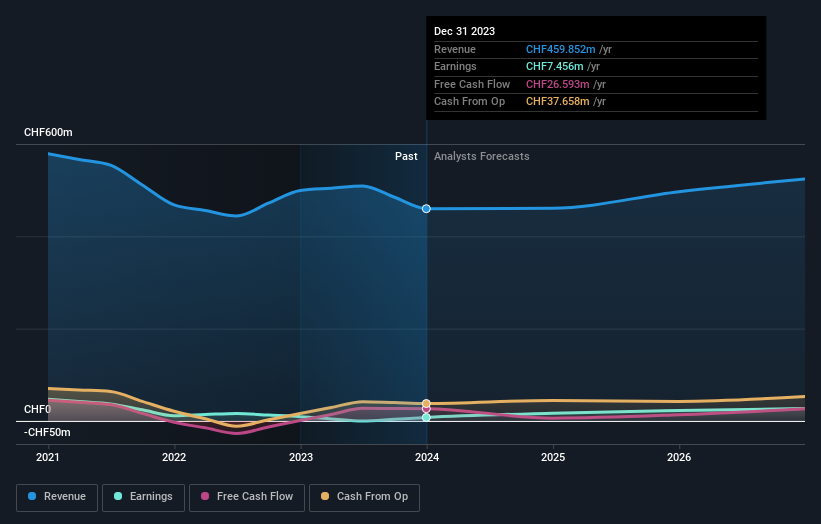

Gurit Holding (SWX:GURN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Gurit Holding AG ist spezialisiert auf die Entwicklung, Herstellung, Vermarktung und den weltweiten Vertrieb von hochentwickelten Verbundwerkstoffen, Verbundwerkstoff-Werkzeugausrüstung und Kitting-Services mit einer Marktkapitalisierung von CHF 294,14 Millionen.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz in drei Hauptsegmenten: Verbundwerkstoffe (CHF 307,09 Mio.), Marine und Industrie (CHF 101,63 Mio.) und Fertigungslösungen (CHF 51,29 Mio.).

Insider-Besitz: 30.2%

Eigenkapitalrendite-Prognose: 22% (Schätzung für 2026)

Die Gurit Holding ist für ein signifikantes Wachstum gerüstet, denn es wird erwartet, dass die Gewinne jährlich um 35,1% steigen werden und damit stärker als der Schweizer Markt (8,3%). Trotzdem bleibt das Umsatzwachstum von 4% jährlich hinter dem Schweizer Durchschnitt von 4,4% zurück. Analysten sind der Meinung, dass der Aktienkurs von Gurit um 34,7% steigen könnte, da das Unternehmen mit einem erheblichen Abschlag gehandelt wird - 52% unter dem geschätzten fairen Wert. Der Aktienkurs des Unternehmens hat jedoch in letzter Zeit eine hohe Volatilität gezeigt. Die jüngsten Insiderhandelsdaten deuten nicht auf eine Stabilität der Eigentumsverhältnisse hin.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Gurit Holding zu lesen.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von Gurit Holding recht moderat sein könnte.

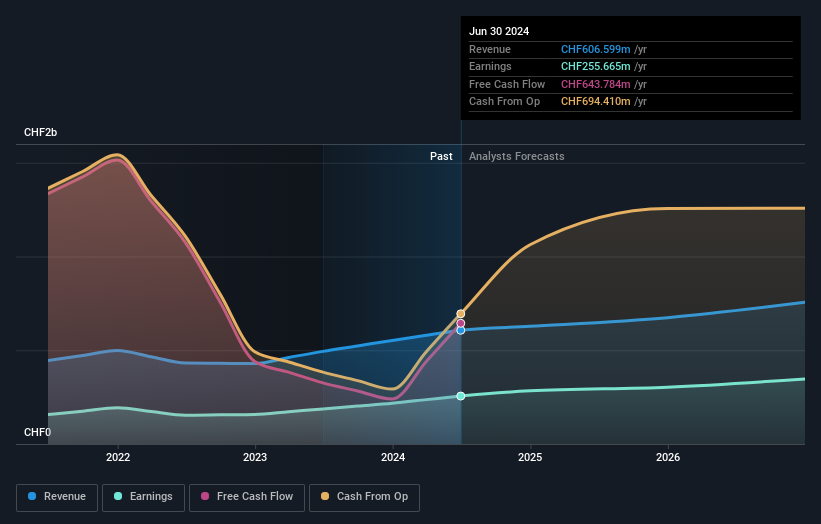

Swissquote Group Holding (SWX:SQN)

Simply Wall St Growth Rating: ★★★★☆☆

Überblick: Die Swissquote Group Holding AG ist weltweit tätig und bietet eine Reihe von Online-Finanzdienstleistungen für Privatkunden, vermögende Privatkunden und institutionelle Kunden mit einer Marktkapitalisierung von rund CHF 4,16 Milliarden an.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Erträge hauptsächlich durch den gehebelten Devisen- und Wertpapierhandel, die sich auf CHF 101,09 Millionen bzw. CHF 429,78 Millionen beliefen.

Insider-Besitz: 11.4%

Eigenkapitalrendite-Prognose: 23% (Schätzung für 2026)

Die Swissquote Group Holding zeigte eine solide finanzielle Leistung mit einem deutlichen Anstieg des Reingewinns auf CHF 217,63 Millionen, gegenüber CHF 157,39 Millionen im Vorjahr. Der Gewinn pro Aktie stieg ebenfalls, was die hohe Rentabilität des Unternehmens widerspiegelt. Trotz dieses Wachstums deuten die Umsatz- und Gewinnprognosen auf eine moderate Expansion hin, die unter den wachstumsstarken Benchmarks liegt, wobei das erwartete Umsatz- und Gewinnwachstum zwar über dem des Schweizer Marktes liegt, aber nicht weit darüber. Der Insiderbesitz bleibt stabil, wobei in letzter Zeit keine wesentlichen Käufe oder Verkäufe gemeldet wurden.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Swissquote Group Holding-Aktie.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs der Swissquote Group Holding überhöht sein könnte.

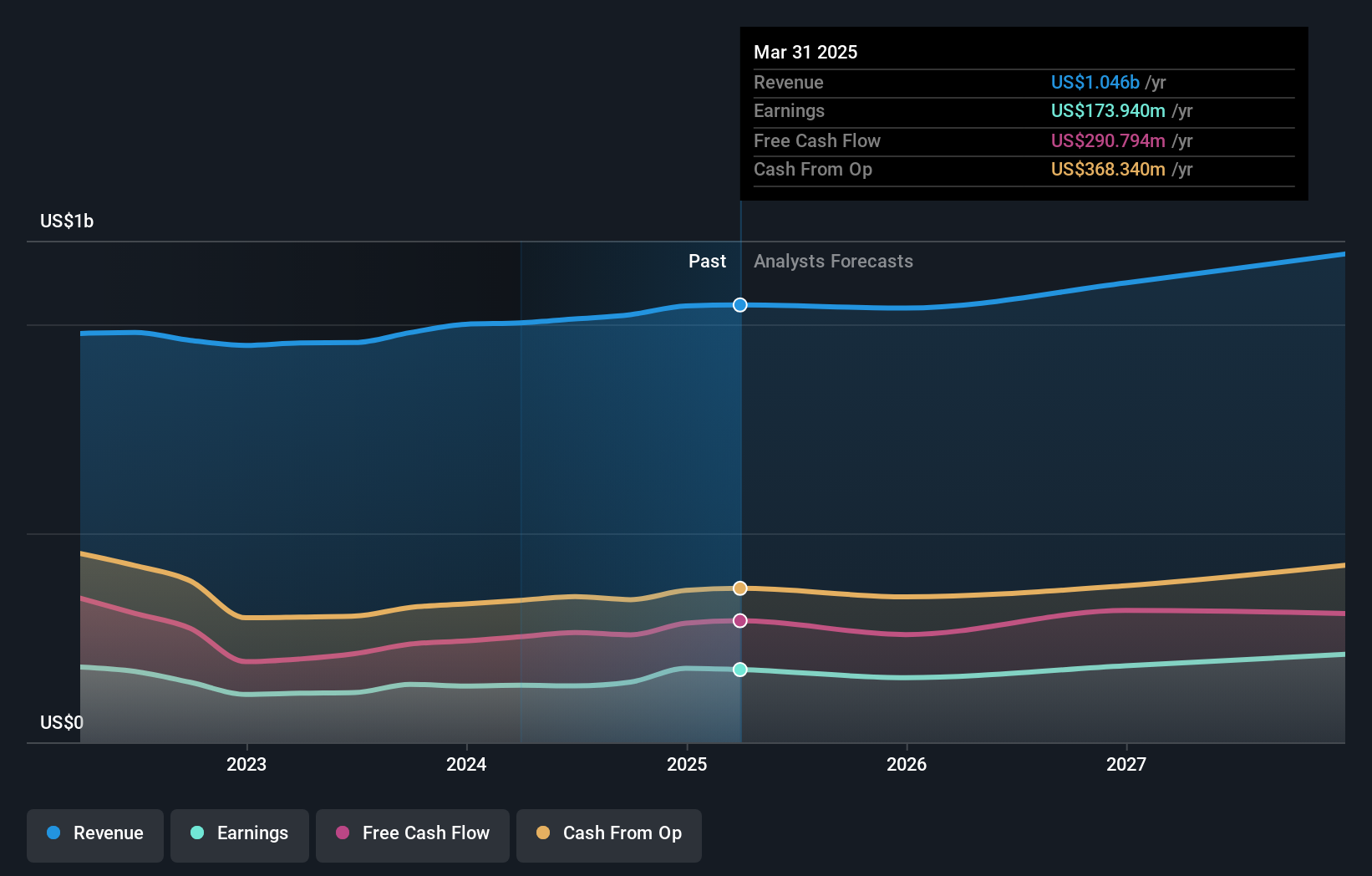

Temenos (SWX:TEMN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Temenos AG ist ein globaler Anbieter von integrierten Bankensoftwaresystemen für Finanzinstitute mit einer Marktkapitalisierung von rund 4,28 Mrd. CHF.

Geschäftstätigkeit: Das Unternehmen bietet weltweit integrierte Bankensoftwaresysteme an und erreicht eine Marktkapitalisierung von rund 4,28 Mrd. CHF.

Insider-Beteiligung: 17.4%

Eigenkapitalrendite-Prognose: 26% (Schätzung 2027)

Temenos, ein in der Schweiz ansässiges Unternehmen, hat mit einer Gewinnsteigerung von 16,2% im vergangenen Jahr ein vielversprechendes Wachstum gezeigt. Analysten prognostizieren ein jährliches Gewinnwachstum von 14,72% und liegen damit über dem Durchschnitt des Schweizer Marktes von 8,3%. Obwohl die Aktie 29% unter ihrem geschätzten Marktwert gehandelt wird und eine verlässliche Dividendenrendite von 1,98% bietet, ist sie hoch verschuldet und unterliegt erheblichen Kursschwankungen. Zu den jüngsten Fortschritten gehört die Verbesserung der Effizienz seiner Cloud-nativen Banking-Plattform auf Microsoft Azure, die die CO2-Belastung deutlich reduziert und gleichzeitig die Transaktionsabwicklung verbessert.

- Tauchen Sie hier in die Besonderheiten von Temenos ein - mit unserem ausführlichen Bericht zur Wachstumsprognose.

- Unser von Experten erstellter Bewertungsbericht Temenos impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

Vorteile nutzen

- Verschaffen Sie sich einen detaillierten Überblick über alle 16 wachstumsstarken Unternehmen der SIX Swiss Exchange mit hohem Insideranteil, indem Sie hier unseren Screener verwenden.

- Sind Sie Aktionär eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um rechtzeitig über wichtige Aktienentwicklungen informiert zu werden.

- Verbessern Sie Ihre Investitionsmöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Swissquote Group Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.