Advertisement

Vorsichtige Anleger honorieren die Performance der Zurich Insurance Group AG (VTX:ZURN) nicht vollständig

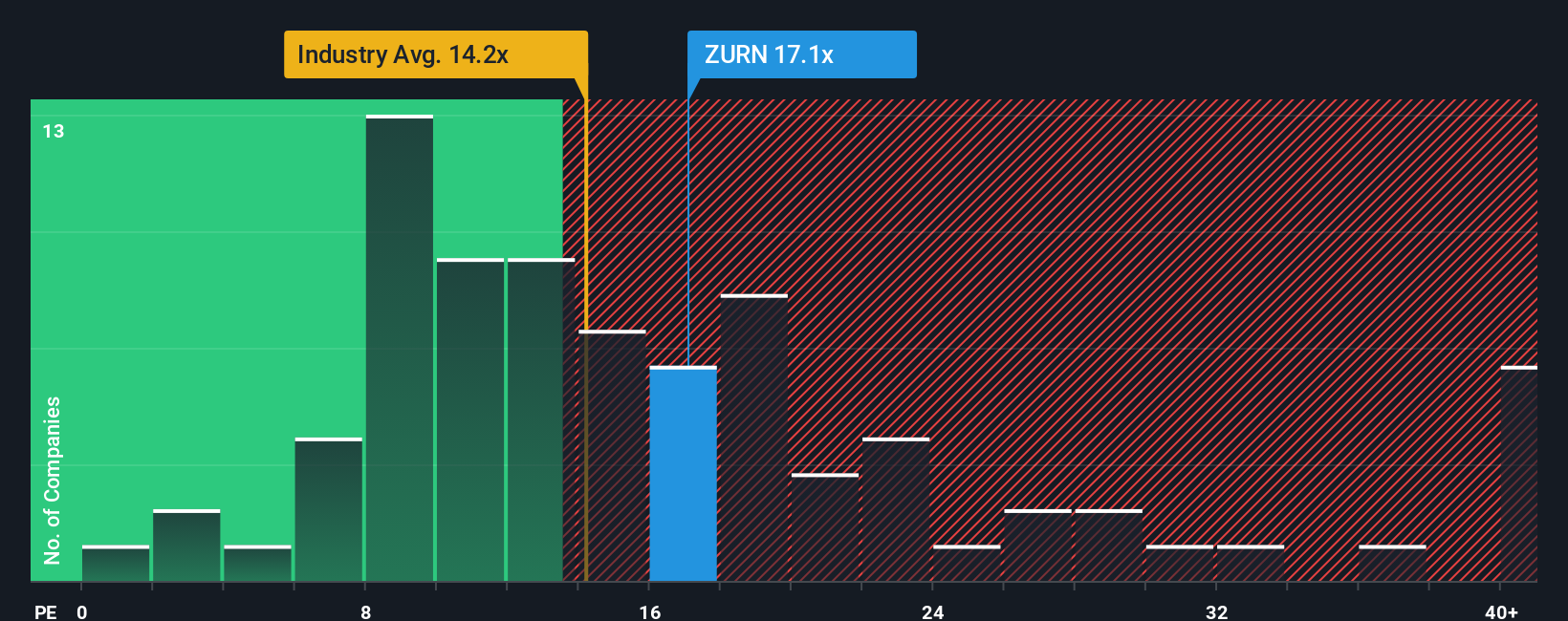

Das Kurs-Gewinn-Verhältnis (KGV) der Zurich Insurance Group AG(VTX:ZURN) von 17,1x lässt sie im Vergleich zum Schweizer Markt, wo etwa die Hälfte der Unternehmen ein KGV von über 21 aufweisen und sogar KGVs von über 33 keine Seltenheit sind, derzeit wie ein Kauf erscheinen. Das KGV könnte jedoch aus einem bestimmten Grund niedrig sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Mit einem Gewinnwachstum, das die meisten anderen Unternehmen in letzter Zeit übertrifft, hat sich die Zurich Insurance Group relativ gut geschlagen. Es könnte sein, dass viele erwarten, dass sich die starke Gewinnentwicklung erheblich verschlechtern wird, was das KGV gedrückt hat. Wenn nicht, dann haben die bestehenden Aktionäre Grund, recht optimistisch in Bezug auf die zukünftige Entwicklung des Aktienkurses zu sein.

Siehe unsere letzte Analyse für Zurich Insurance Group

Was sagen uns die Wachstumsmetriken über das niedrige KGV?

Das Kurs-Gewinn-Verhältnis von Zurich Insurance Group ist typisch für ein Unternehmen, von dem nur ein begrenztes Wachstum und vor allem eine schlechtere Performance als der Markt erwartet wird.

Rückblickend hat das letzte Jahr dem Unternehmen einen aussergewöhnlichen Gewinnzuwachs von 35% beschert. Auch der Gewinn pro Aktie ist im Vergleich zu vor drei Jahren um insgesamt 17 % gestiegen, vor allem dank des Wachstums der letzten 12 Monate. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum tatsächlich gute Arbeit beim Gewinnwachstum geleistet hat.

Die elf Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Gewinn pro Aktie in den kommenden drei Jahren um 9,6 % pro Jahr steigen wird. Da für den Markt ein jährliches Wachstum von 8,7 % prognostiziert wird, ist das Unternehmen in der Lage, ein vergleichbares Ergebnis zu erzielen.

Angesichts dieser Informationen finden wir es seltsam, dass die Zurich Insurance Group zu einem KGV gehandelt wird, das unter dem des Marktes liegt. Offensichtlich zweifeln einige Aktionäre an den Prognosen und haben niedrigere Verkaufspreise in Kauf genommen.

Das Schlusswort

Wir sind der Meinung, dass das Kurs-Gewinn-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern vielmehr dazu dient, die aktuelle Anlegerstimmung und die Zukunftserwartungen zu beurteilen.

Unsere Untersuchung der Analystenprognosen der Zurich Insurance Group hat ergeben, dass die marktkonformen Gewinnprognosen nicht so stark zum Kurs-Gewinn-Verhältnis beitragen, wie wir es erwartet hätten. Wenn wir eine durchschnittliche Gewinnprognose mit marktähnlichem Wachstum sehen, gehen wir davon aus, dass potenzielle Risiken das KGV unter Druck setzen könnten. Zumindest scheint das Risiko eines Kursrückgangs gering zu sein, aber die Anleger scheinen zu glauben, dass die künftigen Erträge eine gewisse Volatilität aufweisen könnten.

Viele andere wichtige Risikofaktoren sind in der Bilanz des Unternehmens zu finden. Mit unserer kostenlosen Bilanzanalyse für Zurich Insurance Group können Sie viele der Hauptrisiken anhand von sechs einfachen Checks beurteilen.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über Zurich Insurance Group zu überdenken, sollten Sie sich unsere interaktive Liste hochwertiger Aktien ansehen, um sich einen Überblick über andere Titel zu verschaffen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Zurich Insurance Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:ZURN

Zurich Insurance Group

Advertisement