Advertisement

Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Wenn wir darüber nachdenken, wie riskant ein Unternehmen ist, schauen wir uns immer gerne an, wie es sich verschuldet hat, denn eine Überschuldung kann zum Ruin führen. Wir können sehen, dass die Emmi AG (VTX:EMMN ) in ihrem Geschäft Schulden einsetzt. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das diese Schulden verursachen?

Wann ist Verschuldung ein Problem?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch den eigenen Cashflow. Wenn es wirklich schlimm wird, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Natürlich gibt es viele Unternehmen, die Schulden zur Wachstumsfinanzierung einsetzen, ohne dass dies negative Folgen hat. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die liquiden Mittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere letzte Analyse zu Emmi an

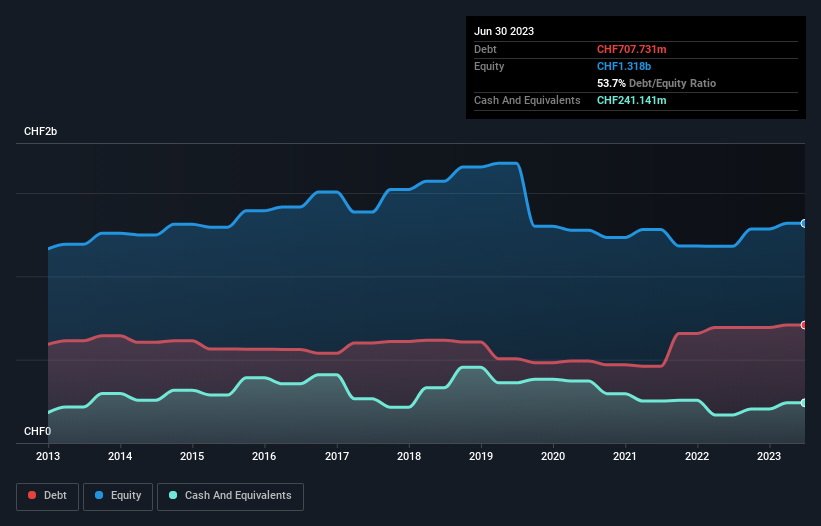

Wie hoch ist die Verschuldung von Emmi?

Die untenstehende Grafik, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Emmi im Juni 2023 mit 707,7 Mio. CHF verschuldet war, etwa gleich viel wie im Jahr zuvor. Allerdings verfügte Emmi auch über liquide Mittel in Höhe von 241,1 Mio. CHF, so dass die Nettoverschuldung bei 466,6 Mio. CHF lag.

Wie gesund ist die Bilanz von Emmi?

Ein Blick auf die jüngsten Bilanzdaten zeigt, dass Emmi innerhalb von 12 Monaten fällige Verbindlichkeiten in Höhe von CHF 864,7 Mio. und danach fällige Verbindlichkeiten in Höhe von CHF 534,1 Mio. hat. Demgegenüber stehen 241,1 Mio. CHF an flüssigen Mitteln und 542,9 Mio. CHF an Forderungen, die innerhalb von 12 Monaten fällig werden. Die Verbindlichkeiten übersteigen also die Summe der Barmittel und der kurzfristigen Forderungen um 614,8 Mio. CHF.

Da die börsenkotierten Emmi-Aktien einen Gesamtwert von CHF 4,59 Mrd. haben, scheint es unwahrscheinlich, dass diese Höhe der Verbindlichkeiten eine grosse Bedrohung darstellt. Wir sind jedoch der Meinung, dass es sich lohnt, die Stärke der Bilanz im Auge zu behalten, da sie sich im Laufe der Zeit ändern kann.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Der Vorteil dieses Ansatzes ist, dass sowohl die absolute Höhe der Verschuldung (Nettoverschuldung im Verhältnis zum EBITDA) als auch der tatsächliche Zinsaufwand im Zusammenhang mit der Verschuldung (Zinsdeckungsgrad) berücksichtigt werden.

Emmi hat ein tiefes Verhältnis von Nettoverschuldung zu EBITDA von nur 1.2. Und der EBIT deckt den Zinsaufwand mit dem 19.0-fachen der Verschuldung problemlos. Wir sind also ziemlich entspannt, was den sehr konservativen Umgang mit Schulden angeht. Erfreulich ist auch, dass Emmi den EBIT im letzten Jahr um 13% gesteigert hat, was die Fähigkeit zum Schuldenmanagement weiter erhöht. Es besteht kein Zweifel, dass wir am meisten über die Verschuldung aus der Bilanz erfahren. Aber letztlich wird die künftige Rentabilität des Unternehmens darüber entscheiden, ob Emmi ihre Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Gewinnen auf dem Papier bezahlen; es braucht kaltes, hartes Geld. Wir müssen uns also genau ansehen, ob der EBIT zu einem entsprechenden freien Cashflow führt. In den letzten drei Jahren belief sich der freie Cashflow von Emmi auf 42% des EBIT, weniger als wir erwarten würden. Diese schwache Cash Conversion erschwert den Umgang mit der Verschuldung.

Unsere Meinung

Erfreulicherweise hat Emmi mit ihrer beeindruckenden Zinsdeckung die Verschuldung im Griff. Und auch die EBIT-Wachstumsrate ist gut. Betrachtet man alle oben genannten Faktoren zusammen, so scheint Emmi die Verschuldung recht gut im Griff zu haben. Natürlich kann diese Verschuldung die Eigenkapitalrendite verbessern, aber sie birgt auch ein höheres Risiko, so dass es sich lohnt, dieses im Auge zu behalten. Vor den meisten anderen Kennzahlen ist es unserer Meinung nach wichtig, zu verfolgen, wie schnell der Gewinn pro Aktie wächst, wenn überhaupt. Wenn Sie auch zu dieser Erkenntnis gekommen sind, haben Sie Glück, denn heute können Sie diese interaktive Grafik des Gewinns pro Aktie von Emmi kostenlos ansehen .

Am Ende des Tages ist es oft besser, sich auf Unternehmen zu konzentrieren, die keine Nettoverschuldung haben. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Emmi unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Advertisement