Advertisement

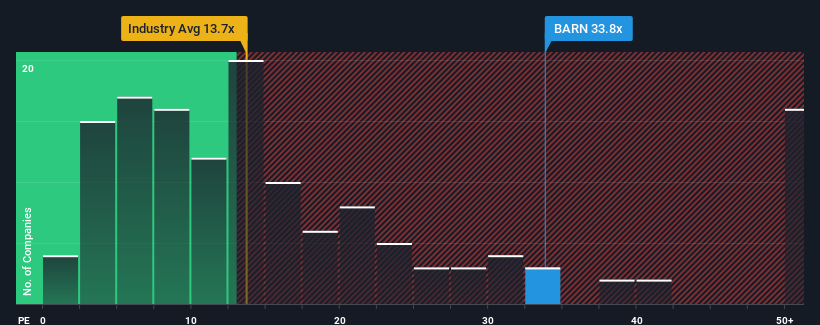

In einer Zeit, in der fast die Hälfte der Unternehmen in der Schweiz ein Kurs-Gewinn-Verhältnis (KGV) von weniger als 20 aufweisen, ist Barry Callebaut AG(VTX:BARN) mit einem KGV von 33,8 eine Aktie, die man tunlichst vermeiden sollte. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so hoch ist.

Während der Markt in letzter Zeit ein Gewinnwachstum verzeichnete, haben die Gewinne von Barry Callebaut den Rückwärtsgang eingelegt, was nicht sehr erfreulich ist. Möglicherweise erwarten viele, dass sich die miese Gewinnentwicklung deutlich erholen wird, so dass das KGV nicht einbricht. Das sollte man wirklich hoffen, denn sonst zahlt man ohne besonderen Grund einen ziemlich hohen Preis.

Siehe unsere letzte Analyse zu Barry Callebaut

Wie entwickelt sich das Wachstum von Barry Callebaut?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Barry Callebaut ein herausragendes Wachstum erzielen, das weit über dem des Marktes liegt.

Ein Blick in die Vergangenheit zeigt, dass das Wachstum des Gewinns pro Aktie im letzten Jahr mit einem enttäuschenden Rückgang von 57% kein Grund zur Freude war. Infolgedessen sind auch die Gewinne von vor drei Jahren insgesamt um 51 % gesunken. Man kann also mit Fug und Recht behaupten, dass das Gewinnwachstum in letzter Zeit für das Unternehmen unerwünscht war.

Was die Aussichten betrifft, so dürften die zwölf Analysten, die das Unternehmen beobachten, für die nächsten drei Jahre ein jährliches Wachstum von 45 % prognostizieren. Das ist deutlich mehr als das für den Gesamtmarkt prognostizierte Wachstum von 13 % pro Jahr.

Vor diesem Hintergrund ist es verständlich, dass das KGV von Barry Callebaut über dem der meisten anderen Unternehmen liegt. Offenbar sind die Aktionäre nicht erpicht darauf, sich von einem Unternehmen zu trennen, das möglicherweise eine bessere Zukunft vor sich hat.

Das Wichtigste zum Schluss

Es wird behauptet, dass das Kurs-Gewinn-Verhältnis in bestimmten Branchen ein minderwertiger Maßstab für den Wert ist, aber es kann ein aussagekräftiger Indikator für die Stimmung in einem Unternehmen sein.

Wir haben festgestellt, dass Barry Callebaut sein hohes Kurs-Gewinn-Verhältnis beibehält, weil die Wachstumsprognosen erwartungsgemäss höher sind als die des Gesamtmarktes. Im Moment sind die Aktionäre mit dem KGV zufrieden, da sie davon ausgehen, dass die künftigen Erträge nicht gefährdet sind. Solange sich diese Bedingungen nicht ändern, werden sie den Aktienkurs weiterhin stark stützen.

Und was ist mit anderen Risiken? Jedes Unternehmen hat welche, und wir haben 4 Warnzeichen für Barry Callebaut ausgemacht ( von denen uns 2 nicht so gut gefallen!), die Sie kennen sollten.

Natürlich könnten Sie auch eine bessere Aktie als Barry Callebaut finden. Dann sollten Sie sich diese kostenlose Sammlung anderer Unternehmen ansehen, die ein vernünftiges Kurs-Gewinn-Verhältnis haben und deren Gewinne stark gewachsen sind.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Barry Callebaut unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:BARN

Advertisement