Advertisement

Diese 4 Kennzahlen zeigen, dass die Adecco Group (VTX:ADEN) in hohem Maße auf Fremdkapital zurückgreift

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität des Aktienkurses sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Anleger, den ich kenne, sorgt sich um dieses Risiko". Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wie viele andere Unternehmen macht auch die Adecco Group AG(VTX:ADEN) Gebrauch von Schulden. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Wann ist Verschuldung ein Problem?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass es neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Der Vorteil von Fremdkapital ist natürlich, dass es oft billiges Kapital darstellt, insbesondere wenn es die Verwässerung eines Unternehmens durch die Möglichkeit ersetzt, zu hohen Renditen zu reinvestieren. Bei der Betrachtung der Verschuldung eines Unternehmens sollte man zunächst die Barmittel und die Schulden zusammen betrachten.

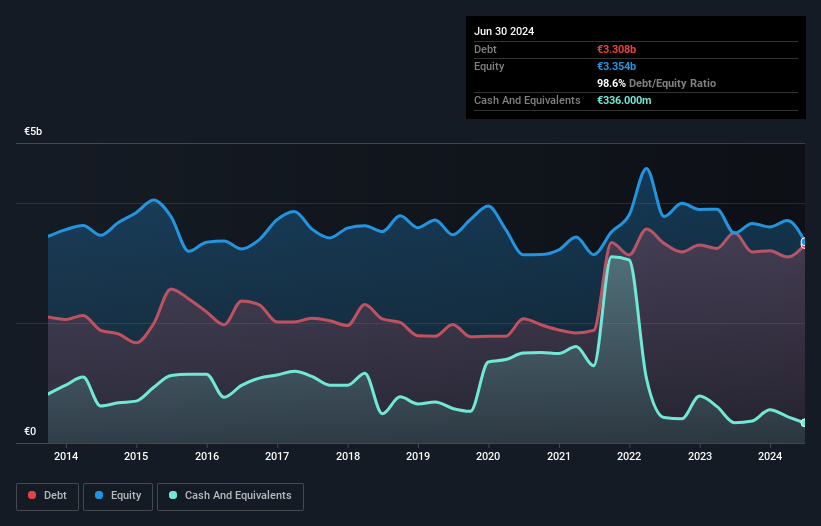

Sehen Sie unsere neueste Analyse für Adecco Group

Wie hoch ist die Verschuldung von Adecco Group?

Wie Sie unten sehen können, hatte die Adecco Group im Juni 2024 Schulden in Höhe von 3,31 Mrd. €, gegenüber 3,51 Mrd. € ein Jahr zuvor. Auf der anderen Seite verfügt das Unternehmen über 336,0 Mio. € an Barmitteln, was zu einer Nettoverschuldung von etwa 2,97 Mrd. € führt.

Wie solide ist die Bilanz der Adecco Group?

Ein Blick auf die jüngsten Bilanzdaten zeigt, dass die Adecco Group Verbindlichkeiten in Höhe von 5,22 Mrd. € hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 3,56 Mrd. €, die danach fällig werden. Demgegenüber stehen liquide Mittel in Höhe von 336,0 Mio. € und innerhalb eines Jahres fällige Forderungen in Höhe von 4,30 Mrd. €. Die Verbindlichkeiten des Unternehmens sind also um 4,14 Mrd. € höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Im Verhältnis zur Marktkapitalisierung von 5,14 Mrd. € ist dies eine enorme Verschuldung. Dies deutet darauf hin, dass die Aktionäre stark verwässert würden, wenn das Unternehmen seine Bilanz in aller Eile aufstocken müsste.

Wir verwenden zwei Hauptkennzahlen, um uns über die Höhe der Verschuldung im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz: die Zinsdeckung). Der Vorteil dieses Ansatzes besteht darin, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung zu EBITDA) als auch den tatsächlichen Zinsaufwand im Zusammenhang mit dieser Verschuldung (Zinsdeckungsgrad) berücksichtigen.

Die Adecco Group hat ein Verhältnis von Schulden zu EBITDA von 3,4, was auf eine beträchtliche Verschuldung hinweist, aber für die meisten Arten von Unternehmen immer noch recht vernünftig ist. Der Zinsdeckungsgrad von 12,0 ist jedoch sehr hoch, was darauf hindeutet, dass der Zinsaufwand für die Schulden derzeit recht niedrig ist. Bemerkenswert ist, dass der EBIT der Adecco Group im letzten Jahr ziemlich flach war. Wir würden ein gewisses Gewinnwachstum bevorzugen, da dies immer zum Schuldenabbau beiträgt. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ansatzpunkt. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden, ob die Adecco Group auch in Zukunft eine gesunde Bilanz vorweisen kann. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schließlich mag das Finanzamt zwar die buchhalterischen Gewinne bewundern, aber die Kreditgeber akzeptieren nur kaltes, hartes Geld. Wir müssen uns also genau ansehen, ob das EBIT zu einem entsprechenden freien Cashflow führt. In den letzten drei Jahren verzeichnete die Adecco Group einen freien Cashflow im Wert von 52% ihres EBIT, was in etwa normal ist, da der freie Cashflow keine Zinsen und Steuern enthält. Dieser freie Cashflow versetzt das Unternehmen in eine gute Position, um gegebenenfalls Schulden zu tilgen.

Unsere Meinung

Die Höhe der Gesamtverbindlichkeiten und der Nettoverschuldung im Verhältnis zum EBITDA belasten die Adecco Group unserer Meinung nach eindeutig. Der Zinsdeckungsgrad sagt jedoch etwas ganz anderes aus und deutet auf eine gewisse Widerstandsfähigkeit hin. Wir sind der Meinung, dass die Verschuldung der Adecco Group in Anbetracht der vorgenannten Daten ein gewisses Risiko darstellt. Nicht jedes Risiko ist schlecht, da es die Aktienrendite steigern kann, wenn es sich auszahlt, aber dieses Schuldenrisiko sollte man im Auge behalten. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ansatzpunkt. Letztlich kann jedes Unternehmen aber auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Diese Risiken können schwer zu erkennen sein. Jedes Unternehmen hat sie, und wir haben 3 Warnzeichen für die Adecco Group ausgemacht, die Sie kennen sollten.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste mit Wachstumswerten ohne Nettoverschuldung steht unseren Lesern ab sofort 100% kostenlos zur Verfügung.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Adecco Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:ADEN

Advertisement