Advertisement

Bietet Adecco Group nach dem Kursrückgang von 9,6% in dieser Woche einen Wert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Adecco Group still und leise einen Wert bietet, während der Markt in die andere Richtung schaut? Lassen Sie uns herausfinden, was die Zahlen wirklich über die Aktie aussagen.

- Der Aktienkurs ist in der letzten Woche um etwa 9,6 % gefallen und ist über ein Jahr gesehen ungefähr gleich geblieben, was darauf hindeutet, dass die Stimmung vorsichtig ist, auch wenn der langfristige Rückgang von etwa 45,1 % über fünf Jahre bereits einen gewissen Optimismus verwischt haben könnte.

- Die jüngsten Schlagzeilen konzentrierten sich auf die strategischen Schritte von Adecco zur Rationalisierung des Betriebs und zur stärkeren Fokussierung auf margenstärkere HR-Lösungen sowie auf weitere Investitionen in digitale Personalvermittlungsplattformen und KI-gestützte Matching-Tools. Diese Entwicklungen erklären, warum der Markt sowohl das Wachstumspotenzial als auch die Risiken, die im aktuellen Aktienkurs enthalten sind, neu bewertet.

- Derzeit erhält Adecco eine Bewertung von 5/6, was darauf hindeutet, dass das Unternehmen bei den meisten von uns beobachteten Kennzahlen als unterbewertet gilt. Im Folgenden werden wir diese traditionellen Bewertungsansätze aufschlüsseln und dann mit einer ganzheitlicheren Methode abschließen, um zu beurteilen, ob die Aktie wirklich einen Vorteil bietet.

Ansatz 1: Adecco Group Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow-Modell schätzt den Wert eines Unternehmens, indem es die in der Zukunft erzielbaren Cashflows prognostiziert und diese auf den heutigen Tag abzinst.

Für die Adecco Group beginnt das Modell mit dem Free Cash Flow der letzten zwölf Monate in Höhe von ca. € 463 Millionen und verwendet dann die Prognosen der Analysten für die nächsten Jahre, bevor es die Trends in die Zukunft extrapoliert. Für das Jahr 2029 wird ein Free Cash Flow von rund 506 Millionen Euro prognostiziert, wobei in den Folgejahren ein allmählicher Rückgang zu verzeichnen sein wird, anstatt von einem aggressiven, ununterbrochenen Wachstum auszugehen. Dieser zweistufige Free Cash Flow to Equity-Ansatz zielt darauf ab, die kurzfristigen Erwartungen mit einer konservativeren langfristigen Entwicklung in Einklang zu bringen.

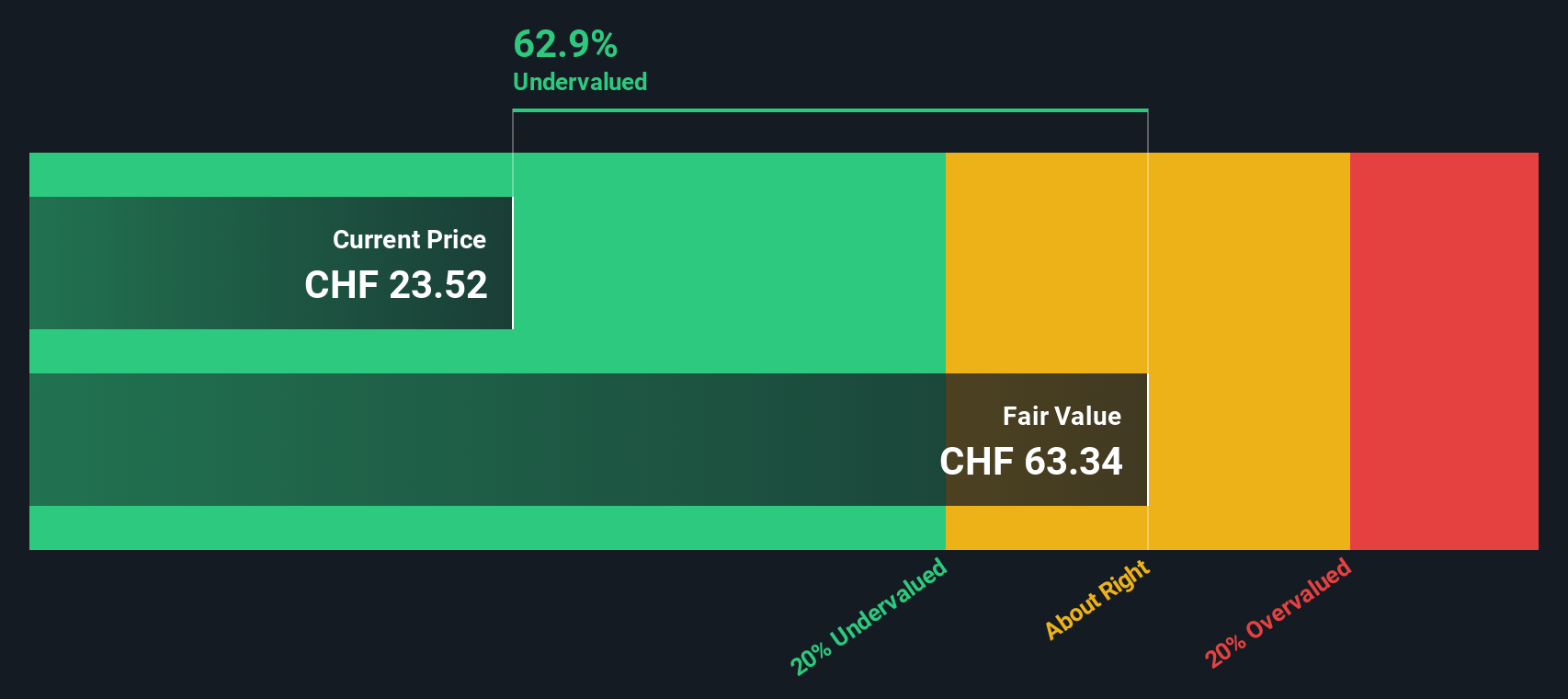

Auf dieser Grundlage wird der innere Wert auf 47,85 CHF pro Aktie geschätzt, wobei der DCF-Fair-Value als Referenz dient. Verglichen mit dem aktuellen Marktpreis impliziert das Modell, dass Adecco mit einem Abschlag von rund 53,3% gehandelt wird. Dies deutet auf eine potenzielle Unterbewertung hin, wenn sich diese Cashflow-Annahmen als weitgehend zutreffend erweisen.

Ergebnis: UNTERBEGRENZT

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Adecco Group um 53,3% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 925 weitere unterbewertete Aktien auf Basis von Cashflows.

Ansatz 2: Adecco Group Kurs vs. Gewinn

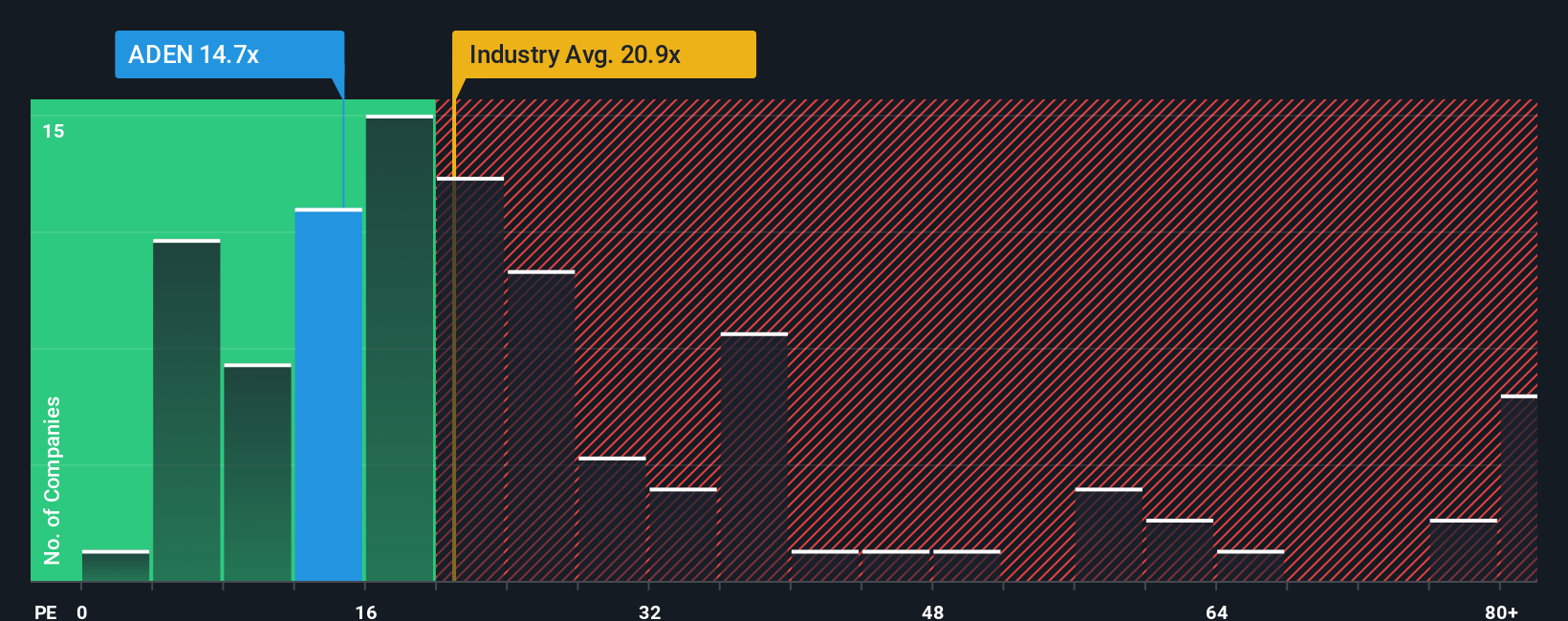

Bei profitablen Unternehmen wie der Adecco Group ist das Kurs-Gewinn-Verhältnis (KGV) ein praktischer Indikator dafür, wie viel Anleger heute bereit sind, für eine Einheit des aktuellen Gewinns zu zahlen. Ein höheres KGV spiegelt häufig die Erwartung eines schnelleren Wachstums oder eines geringeren Risikos wider, während ein niedrigeres KGV auf langsamere Wachstumsaussichten, größere Unsicherheit oder einfach auf ein Schnäppchen hinweisen kann, wenn der Markt zu pessimistisch ist.

Adecco wird derzeit mit einem KGV von 14,31x gehandelt und liegt damit sowohl unter dem Branchendurchschnitt der Professional Services von ca. 17,63x als auch unter dem breiteren Durchschnitt der Vergleichsgruppe von ca. 42,41x. Um über einfache Vergleiche hinauszugehen, berechnet Simply Wall St ein eigenes Faires Verhältnis, das für Adecco 19,86x beträgt. Dieses faire Verhältnis stellt das KGV dar, das angesichts des Gewinnwachstumsprofils, der Gewinnspannen, der Risikofaktoren, der Branchenmerkmale und der Marktkapitalisierung des Unternehmens erwartet werden könnte.

Da das faire Verhältnis diese Fundamentaldaten in einem einzigen Maßstab zusammenfasst, bietet es eine besser zugeschnittene Benchmark als der Branchendurchschnitt oder der Durchschnitt anderer Unternehmen. Da das aktuelle KGV von Adecco mit 14,31x deutlich unter dem Fair Ratio von 19,86x liegt, werden die Aktien derzeit mit einem Abschlag auf Basis des Gewinnmultiplikators gehandelt.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Adecco Group-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, die einfach Ihre eigene Geschichte über ein Unternehmen sind, die direkt mit den Zahlen verknüpft ist, die Sie für die zukünftigen Umsätze, Gewinne, Margen und den fairen Wert für realistisch halten.

Auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird, erleichtern Narratives diesen Prozess, indem sie Ihre Meinung über Adecco Group in eine strukturierte Prognose und einen daraus resultierenden fairen Wert umwandeln. Auf diese Weise können Sie schnell erkennen, ob die Aktie nach Ihrem Narrativ mehr oder weniger wert ist als der heutige Kurs und ob sie daher zu kaufen, zu halten oder zu verkaufen ist.

Da Narratives dynamisch sind, werden sie automatisch aktualisiert, wenn neue Informationen eintreffen, wie z. B. Gewinnaktualisierungen, wichtige Nachrichten oder Änderungen der Analystenerwartungen. Das bedeutet, dass Ihre Ansicht lebendig bleibt und nicht zu einer statischen Momentaufnahme wird.

Ein Anleger könnte beispielsweise ein bullisches Adecco-Narrativ erstellen, das sich dem oberen Kursziel der Analysten von etwa 42,73 CHF annähert, unter der Annahme, dass sich die KI-Plattformen, die Nachfrage nach höheren Qualifikationen und die Margenexpansion gut entwickeln. Ein anderer Anleger könnte ein vorsichtigeres Narrativ in der Nähe von CHF 18,62 erstellen, wenn er glaubt, dass Automatisierung, regulatorische Risiken und Margendruck das langfristige Wachstum begrenzen werden. Beide Anleger können dann sofort ihren eigenen fairen Wert mit dem aktuellen Aktienkurs vergleichen, um ihre Entscheidungen zu treffen.

Glauben Sie, dass die Adecco Group noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Adecco Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über SWX:ADEN

Advertisement