Swiss Re und 2 weitere Top-Dividendenwerte an der SIX Swiss Exchange

Rezensiert von Simply Wall St

Der Schweizer Markt beendete den Handel am Freitag mit einem Minus von 3,59 %. Auslöser waren Befürchtungen über eine mögliche Rezession in den USA und schwache Konjunkturdaten aus der Industrie. Trotz dieser Herausforderungen bieten Dividendenaktien wie Swiss Re den Anlegern ein gewisses Maß an Stabilität und Einkommen in turbulenten Zeiten. In diesem Artikel stellen wir Swiss Re und zwei weitere Top-Dividendenaktien der SIX Swiss Exchange vor, die sich durch eine starke Performance und zuverlässige Ausschüttungen inmitten der aktuellen Marktunsicherheiten auszeichnen.

Top-10-Dividendenaktien in der Schweiz

| Name | Dividendenrendite | Bewertung der Dividende |

| Cembra Money Bank (SWX:CMBN) | 5.28% | ★★★★★★ |

| St. Galler Kantonalbank (SWX:SGKN) | 4.39% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.70% | ★★★★★★ |

| EFG International (SWX:EFGN) | 4.65% | ★★★★★☆ |

| Julius Bär Gruppe (SWX:BAER) | 5.56% | ★★★★★☆ |

| Compagnie Financière Tradition (SWX:CFT) | 4.24% | ★★★★★☆ |

| Helvetia Holding (SWX:HELN) | 4.90% | ★★★★★☆ |

| Holcim (SWX:HOLN) | 3.66% | ★★★★★☆ |

| DKSH Holding (SWX:DKSH) | 3.35% | ★★★★★☆ |

| Basellandschaftliche Kantonalbank (SWX:BLKB) | 4.68% | ★★★★★☆ |

Schauen wir uns nun einige der besten Titel aus dem Screener an.

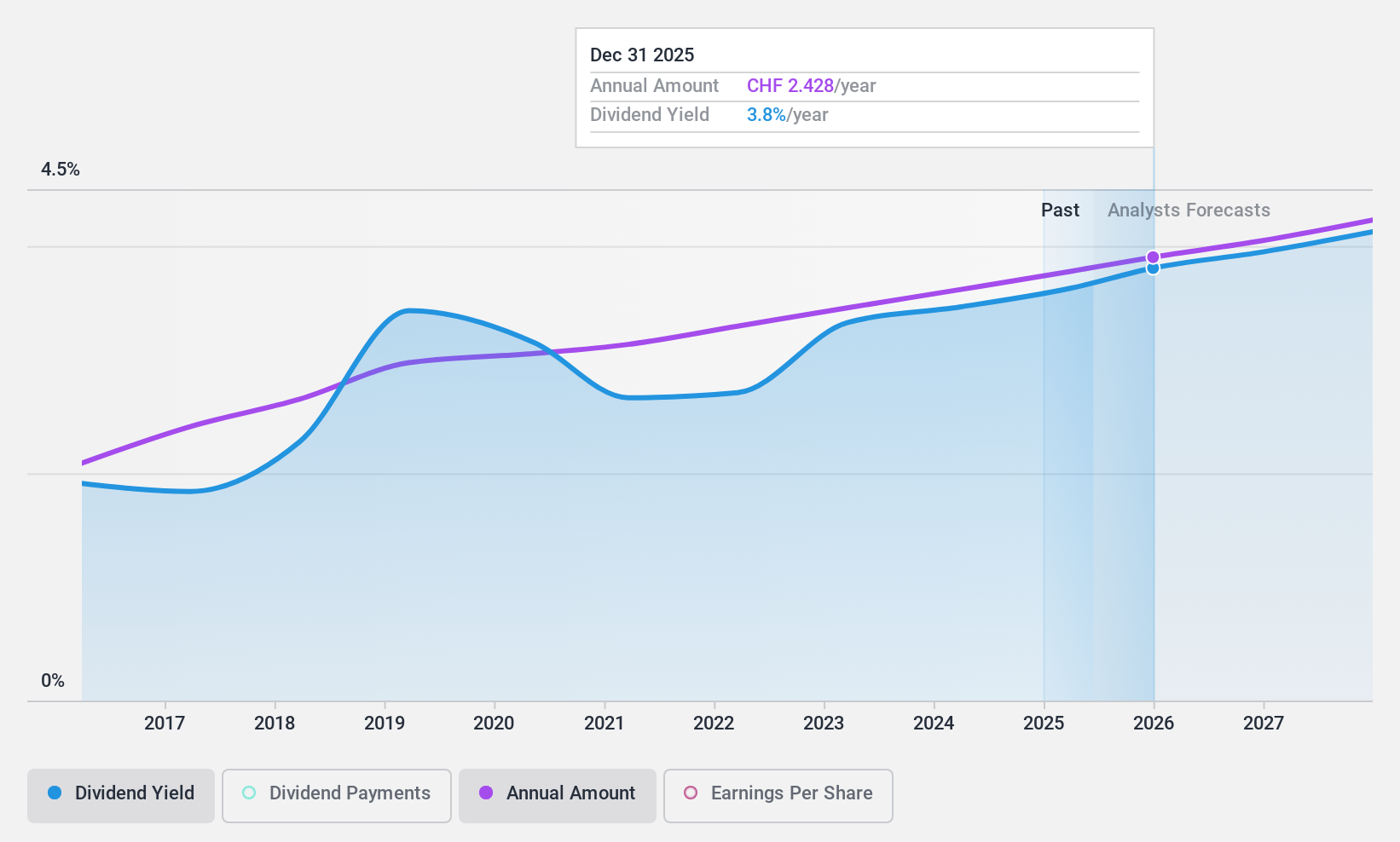

DKSH Holding (SWX:DKSH)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Die DKSH Holding AG bietet Marktexpansionsdienstleistungen in Thailand, China, Malaysia, Singapur, dem restlichen asiatisch-pazifischen Raum und international an und verfügt über eine Marktkapitalisierung von 4,36 Mrd. CHF.

Geschäftstätigkeit: Die Umsatzsegmente der DKSH Holding AG sind Healthcare (5,55 Milliarden CHF), Konsumgüter (3,43 Milliarden CHF), Performance Materials (1,38 Milliarden CHF) und Technology (526,50 Millionen CHF).

Dividendenrendite: 3,4%

Die Dividendenzahlungen der DKSH Holding sind mit einer Ausschüttungsquote von 45,8% gut durch den Cashflow gedeckt. Das Unternehmen kann auf eine stabile und wachsende Dividendenentwicklung in den letzten zehn Jahren zurückblicken, auch wenn die aktuelle Rendite von 3,35% unter dem obersten Quartil in der Schweiz liegt. Es wird ein jährliches Gewinnwachstum von 9,51% prognostiziert, was die zukünftigen Dividenden stützt. Die jüngsten Ergebnisse zeigen einen Anstieg des Reingewinns auf CHF 111,2 Millionen für das erste Halbjahr 2024, obwohl der Umsatz im Vergleich zum Vorjahr leicht gesunken ist.

- Klicken Sie hier, um die Nuancen von DKSH Holding mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von DKSH Holding zu pessimistisch sein.

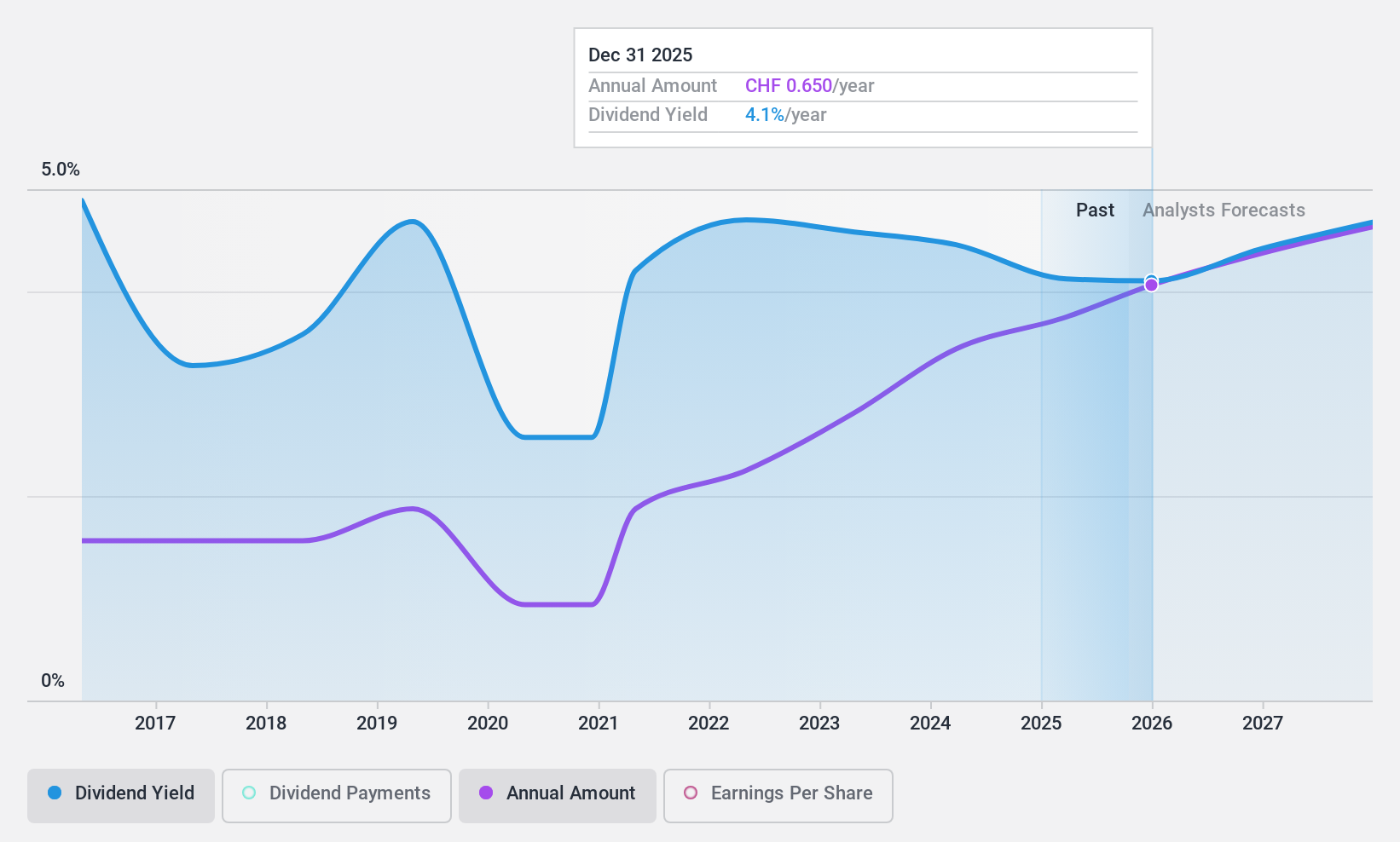

EFG International (SWX:EFGN)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: EFG International AG, mit einer Marktkapitalisierung von CHF 3,57 Milliarden, bietet über ihre Tochtergesellschaften Private Banking, Wealth Management und Asset Management Dienstleistungen an.

Geschäftstätigkeit: Zu den Ertragssegmenten von EFG International AG gehören Nord- und Südamerika (CHF 128,80 Mio.), Asien-Pazifik (CHF 176,70 Mio.), Grossbritannien (CHF 193,30 Mio.), Corporate Center (CHF 60,50 Mio.), Schweiz & Italien (CHF 449,70 Mio.), Global Markets & Treasury (CHF 55,30 Mio.), Investment and Wealth Solutions (CHF 122,90 Mio.) sowie Kontinentaleuropa & Naher Osten (CHF 257,30 Mio.).

Dividendenrendite: 4.7%

EFG International wies für das erste Halbjahr 2024 einen Reingewinn von CHF 162,8 Millionen aus, gegenüber CHF 147,6 Millionen vor einem Jahr, und der Gewinn pro Aktie stieg auf CHF 0.51. Das Unternehmen schloss ein Aktienrückkaufprogramm im Wert von CHF 68,4 Millionen ab und kündigte einen weiteren Rückkaufplan an, der bis Juli 2025 gültig ist. Trotz einer unbeständigen Dividendenhistorie sind die Dividenden von EFGN gut durch den Gewinn gedeckt (55,2%) und bieten eine wettbewerbsfähige Rendite im Schweizer Markt auf dem Niveau des oberen Quartils (4,65%).

- Informieren Sie sich über die Besonderheiten von EFG International in unserem ausführlichen Dividendenbericht.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass EFG International niedriger bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

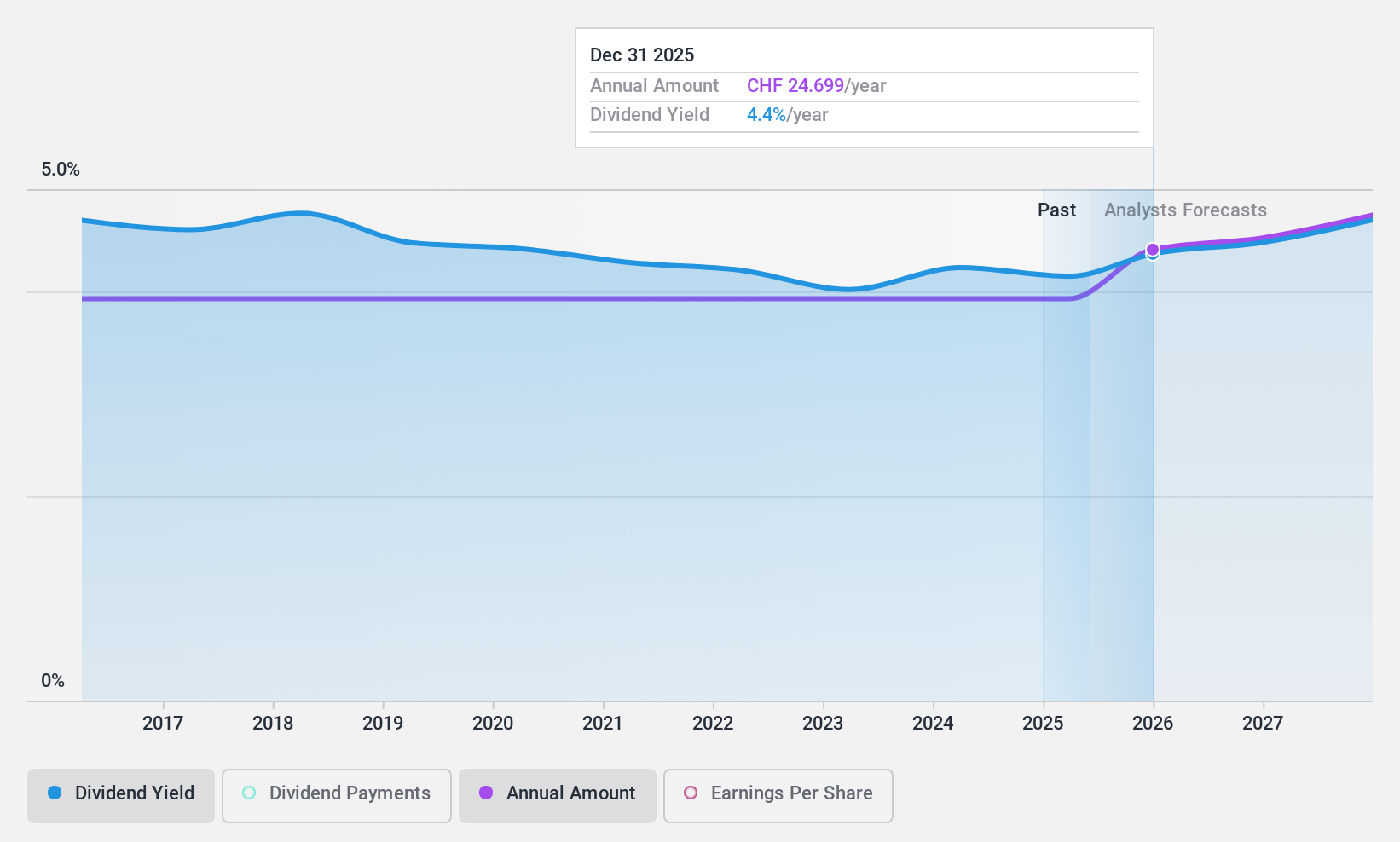

Swisscom (SWX:SCMN)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die Swisscom AG ist ein hauptsächlich in der Schweiz und Italien tätiger Telekommunikationsanbieter mit einer Marktkapitalisierung von 27,43 Mrd. CHF.

Geschäftstätigkeit: Die Swisscom AG erwirtschaftet ihren Umsatz in mehreren wichtigen Segmenten, darunter Swisscom Schweiz - Privatkunden (4,42 Mrd. CHF), Geschäftskunden (3,13 Mrd. CHF), Wholesale (535 Mio. CHF), Fastweb (2,61 Mrd. CHF) und Infrastruktur & Supportfunktionen (73 Mio. CHF).

Dividendenrendite: 4,2%

Swisscom meldete für das zweite Quartal 2024 einen Umsatz von 2,75 Milliarden CHF und einen Reingewinn von 381 Millionen CHF, gegenüber 406 Millionen CHF vor einem Jahr. Die Dividende ist durch den Gewinn (67,1%) und den Cashflow (69,5%) gedeckt, wobei die Rendite mit 4,15% leicht unter dem obersten Quartil in der Schweiz liegt. Obwohl die Dividenden in den letzten zehn Jahren stabil waren, sind sie nicht gestiegen, und Swisscom ist hoch verschuldet.

- Informieren Sie sich über die Feinheiten von Swisscom mit unserem umfassenden Dividendenbericht hier.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von Swisscom mit einem Abschlag gehandelt werden.

Ergreifen Sie die Chance

- Klicken Sie auf diesen Link, um das gesamte Spektrum der 26 Top-Dividendenaktien der SIX Swiss Exchange zu sehen.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie alle Vitaldaten Ihrer Aktien mühelos überwachen können.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob DKSH Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.