Advertisement

Manche sagen, dass Volatilität und nicht Verschuldung der beste Weg ist, um als Investor über Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Wenn wir darüber nachdenken, wie riskant ein Unternehmen ist, schauen wir uns immer gerne an, wie hoch die Verschuldung ist, denn eine Überschuldung kann zum Ruin führen. Wir können sehen, dass die Dätwyler Holding AG(VTX:DAE) in ihrem Geschäft Schulden einsetzt. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Warum sind Schulden ein Risiko?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es deren Gnade ausgeliefert. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Indem die Verschuldung die Verwässerung ersetzt, kann sie jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Siehe unsere letzte Analyse zu Dätwyler Holding

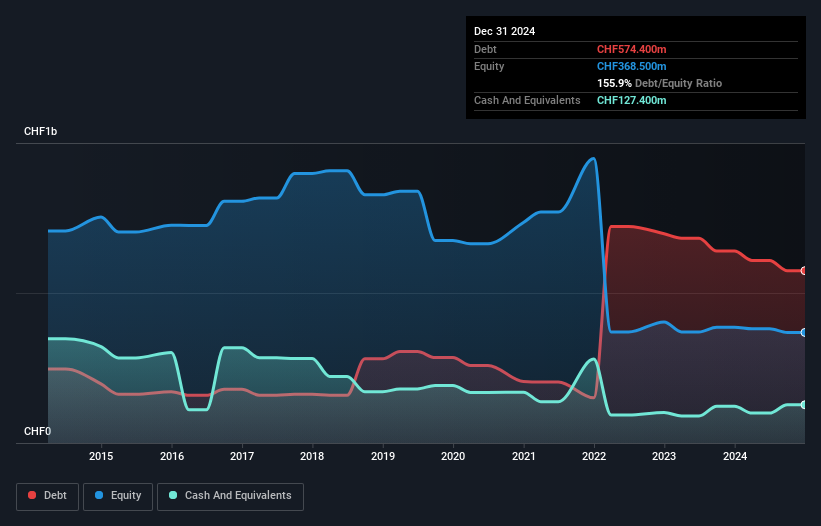

Wie hoch ist die Nettoverschuldung der Dätwyler Holding?

Die untenstehende Grafik, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass die Dätwyler Holding Ende Dezember 2024 Schulden in Höhe von CHF 574.4 Mio. hatte, was einer Verringerung von CHF 639.6 Mio. innerhalb eines Jahres entspricht. Dem stehen jedoch liquide Mittel in Höhe von 127,4 Mio. CHF gegenüber, was zu einer Nettoverschuldung von rund 447,0 Mio. CHF führt.

Wie stark ist die Bilanz der Dätwyler Holding?

Die letzten Bilanzdaten zeigen, dass die Dätwyler Holding Verbindlichkeiten in Höhe von 182,8 Mio. CHF hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 598,9 Mio. CHF, die danach fällig werden. Demgegenüber stehen liquide Mittel von 127,4 Mio. CHF und innerhalb eines Jahres fällige Forderungen von 243,2 Mio. CHF. Die Verbindlichkeiten sind also um insgesamt 411,1 Mio. CHF höher als die Barmittel und die kurzfristigen Forderungen zusammen.

Da die börsenkotierten Aktien der Dätwyler Holding einen Gesamtwert von CHF 2.21 Mrd. haben, ist es unwahrscheinlich, dass diese Höhe der Verbindlichkeiten eine grosse Bedrohung darstellt. Wir sind jedoch der Meinung, dass es sich lohnt, die Stärke der Bilanz im Auge zu behalten, da sie sich im Laufe der Zeit ändern kann.

Wir verwenden zwei Hauptkennzahlen, um uns über die Höhe der Verschuldung im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz: die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

Die Dätwyler Holding hat ein Verhältnis von Schulden zu EBITDA von 2.6 und der EBIT deckt den Zinsaufwand 2.9-fach. Zusammengenommen bedeutet dies, dass wir zwar keinen Anstieg der Verschuldung wünschen, aber glauben, dass die Dätwyler Holding mit ihrer derzeitigen Verschuldung umgehen kann. Noch schlimmer ist, dass der EBIT der Dätwyler Holding in den letzten 12 Monaten um 33% gesunken ist. Wenn sich die Erträge langfristig so entwickeln, hat das Unternehmen kaum eine Chance, die Schulden zu tilgen. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob die Dätwyler Holding in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Und schließlich mag das Finanzamt zwar buchhalterische Gewinne bewundern, aber Kreditgeber akzeptieren nur kaltes, hartes Geld. Wir müssen uns also genau ansehen, ob das EBIT zu einem entsprechenden freien Cashflow führt. In den letzten drei Jahren verzeichnete die Dätwyler Holding einen freien Cashflow im Wert von satten 80% ihres EBIT, was stärker ist, als wir normalerweise erwarten würden. Damit ist sie in einer sehr guten Position, um Schulden abzubauen.

Unsere Meinung

Weder die Fähigkeit der Dätwyler Holding, den EBIT zu steigern, noch die Zinsdeckung stimmen uns zuversichtlich, dass die Dätwyler Holding in der Lage ist, weitere Schulden aufzunehmen. Die Umwandlung des EBIT in freien Cashflow zeigt jedoch ein ganz anderes Bild und deutet auf eine gewisse Widerstandsfähigkeit hin. In Anbetracht der oben erwähnten Aspekte scheint uns die Dätwyler Holding aufgrund ihrer Verschuldung eine etwas riskante Anlage zu sein. Das ist nicht unbedingt etwas Schlechtes, da die Verschuldung die Eigenkapitalrendite erhöhen kann, aber man sollte sich dessen bewusst sein. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - im Gegenteil. Zu diesem Zweck sollten Sie sich über die 3 Warnzeichen informieren, die wir bei der Dätwyler Holding festgestellt haben (darunter 1, das besorgniserregend ist).

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz bei Gewinnwachstum). Sie ist kostenlos.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Dätwyler Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:DAE

Advertisement