Advertisement

Der legendäre Fondsmanager Li Lu (der von Charlie Munger unterstützt wurde) sagte einmal: "Das größte Anlagerisiko ist nicht die Volatilität der Preise, sondern die Frage, ob Sie einen dauerhaften Kapitalverlust erleiden werden. Es scheint also, als wüssten die klugen Köpfe, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wichtig ist, dass ABB Ltd(VTX:ABBN) Schulden hat. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen risikoreich machen.

Welches Risiko birgt die Verschuldung?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch seinen eigenen Cashflow. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Das kommt zwar nicht allzu häufig vor, doch erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Natürlich können Schulden ein wichtiges Instrument für Unternehmen sein, insbesondere für kapitalintensive Unternehmen. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die Barmittel und die Schulden zusammen zu betrachten.

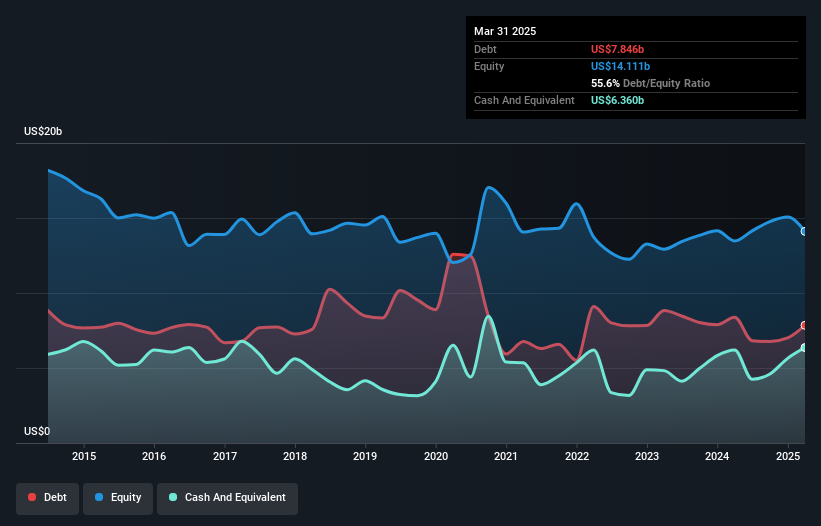

Wie hoch ist die Verschuldung von ABB?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass ABB im März 2025 7,85 Milliarden US-Dollar Schulden hatte, gegenüber 8,38 Milliarden US-Dollar ein Jahr zuvor. Auf der anderen Seite verfügt das Unternehmen über 6,36 Mrd. USD an Barmitteln, was zu einer Nettoverschuldung von etwa 1,49 Mrd. USD führt.

Wie solide ist die Bilanz von ABB?

Laut der letzten gemeldeten Bilanz hatte ABB Verbindlichkeiten in Höhe von 17,2 Mrd. US$, die innerhalb von 12 Monaten fällig wurden, und Verbindlichkeiten in Höhe von 11,1 Mrd. US$, die nach 12 Monaten fällig wurden. Andererseits verfügte das Unternehmen über liquide Mittel in Höhe von 6,36 Mrd. US$ und Forderungen im Wert von 8,77 Mrd. US$, die innerhalb eines Jahres fällig werden. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 13,2 Mrd. US$.

Da die börsennotierten ABB-Aktien einen sehr beeindruckenden Gesamtwert von 103,7 Mrd. USD haben, scheint es unwahrscheinlich, dass diese Höhe der Verbindlichkeiten eine große Bedrohung darstellt. Dennoch ist klar, dass wir die Bilanz des Unternehmens weiterhin beobachten sollten, damit sie sich nicht zum Schlechten verändert. Wie dem auch sei, ABB hat praktisch keine Nettoverschuldung, so dass man mit Fug und Recht sagen kann, dass das Unternehmen keine hohe Schuldenlast hat!

Siehe unsere letzte Analyse zu ABB

Wir verwenden zwei Hauptkennzahlen, um uns über den Schuldenstand im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch den Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz: die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

ABB hat ein niedriges Verhältnis von Schulden zu EBITDA von nur 0,23. Und bemerkenswerterweise hat das Unternehmen trotz seiner Nettoverschuldung in den letzten zwölf Monaten mehr Zinsen erhalten, als es zu zahlen hatte. Man kann also sagen, dass das Unternehmen mit Schulden umgehen kann wie ein hervorragender Teppanyaki-Chefkoch mit dem Kochen. Und wir nehmen auch mit Wohlwollen zur Kenntnis, dass ABB seinen EBIT im vergangenen Jahr um 17 % gesteigert hat, was die Schuldenlast leichter zu bewältigen macht. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob ABB auch in Zukunft eine gesunde Bilanz vorweisen kann. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich mag das Finanzamt zwar die buchhalterischen Gewinne bewundern, aber die Kreditgeber akzeptieren nur kaltes, hartes Geld. Wir müssen uns also genau ansehen, ob das EBIT zu einem entsprechenden freien Cashflow führt. In den letzten drei Jahren verzeichnete ABB einen freien Cashflow in Höhe von 62 % des EBIT, was in etwa normal ist, da der freie Cashflow keine Zinsen und Steuern enthält. Dieser freie Cashflow versetzt das Unternehmen in eine gute Position, um gegebenenfalls Schulden zu tilgen.

Unsere Meinung

Die Zinsdeckung von ABB deutet darauf hin, dass das Unternehmen mit seinen Schulden so leicht umgehen kann wie Cristiano Ronaldo mit einem Tor gegen einen Torhüter einer U14-Mannschaft. Und das ist nur der Anfang der guten Nachrichten, denn auch das Verhältnis der Nettoverschuldung zum EBITDA ist sehr ermutigend. Im Großen und Ganzen halten wir die Verschuldung von ABB für vernünftig und sind nicht besorgt darüber. Schließlich kann eine vernünftige Verschuldung die Eigenkapitalrendite steigern. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Aus diesem Grund sollten Sie sich des 1 Warnzeichens bewusst sein, das wir bei ABB entdeckt haben.

Wenn Sie daran interessiert sind, in Unternehmen zu investieren, die ihre Gewinne ohne Verschuldung steigern können, dann sollten Sie sich diese kostenlose Liste wachsender Unternehmen mit Nettobarmitteln in der Bilanz ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob ABB unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Advertisement