Advertisement

TSX-Wachstumsunternehmen mit hoher Insiderbeteiligung und mindestens 38% Gewinnsteigerung

Simply Wall St

Rezensiert von Simply Wall St

Der kanadische Markt hat in letzter Zeit eine Reihe von Schwankungen erlebt, mit einem Rückgang von 1,5 % in der letzten Woche, aber einem Gesamtanstieg von 9,1 % im letzten Jahr. In diesem Zusammenhang sind Unternehmen mit starkem Insiderbesitz und signifikantem Gewinnwachstum, z. B. solche, die ihre Gewinne um mindestens 38 % steigern, aufgrund ihrer potenziellen Widerstandsfähigkeit und der Übereinstimmung der Interessen von Aktionären und Management besonders bemerkenswert.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in Kanada

| Name | Insider-Beteiligung | Ertragswachstum |

| goeasy (TSX:GSY) | 21.7% | 15.8% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| Propel Holdings (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 68.2% |

| Aritzia (TSX:ATZ) | 19% | 51.2% |

| ROK Ressourcen (TSXV:ROK) | 16.6% | 159.6% |

| Aya Gold & Silber (TSX:AYA) | 10.2% | 51.6% |

| Silber X Bergbau (TSXV:AGX) | 14.2% | 144.2% |

| Ivanhoe Minen (TSX:IVN) | 13% | 65.5% |

| Almonty Industries (TSX:AII) | 12.3% | 105% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

Allied Gold (TSX:AAUC)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Allied Gold Corporation ist in Afrika tätig und konzentriert sich auf die Exploration und Produktion von Mineralvorkommen mit einer Marktkapitalisierung von etwa 0,71 Mrd. CA$.

Betrieb: Das Unternehmen erwirtschaftet Einnahmen aus drei Hauptminen: Agbaou Mine mit CA$141,39 Millionen, Bonikro Mine mit CA$192,71 Millionen und Sadiola Mine mit CA$342,34 Millionen.

Insider-Besitz: 22,5%

Gewinnwachstumsprognose: 68,2% p.a.

Allied Gold, ein wachstumsorientiertes Unternehmen mit signifikantem Insiderbesitz, hat eine vielversprechende operative Leistung mit erhöhter Goldproduktion und -verkäufen im ersten Quartal 2024 gezeigt. Das Unternehmen hat vor kurzem seine robuste Produktionsprognose bis 2026 bekräftigt und strebt eine erhebliche jährliche Steigerung an. In finanzieller Hinsicht konnte Allied von einem Nettoverlust im letzten Jahr auf geringere Verluste in diesem Quartal umschwenken und gleichzeitig die Einnahmen erheblich steigern. Die Insidertransaktionen der letzten drei Monate deuten auf eine starke Zuversicht des Managements hin und decken sich mit den Erwartungen der Analysten, die einen deutlichen Anstieg des Aktienkurses und der Rentabilität innerhalb von drei Jahren erwarten.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Allied Gold zu verstehen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Allied Gold unter seinem geschätzten Wert gehandelt wird.

Aritzia (TSX:ATZ)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Aritzia Inc. ist ein Unternehmen, das Damenbekleidung und Accessoires in den Vereinigten Staaten und Kanada entwirft, entwickelt und verkauft und eine Marktkapitalisierung von ca. 4,29 Mrd. CA$ aufweist.

Operatives Geschäft: Das Unternehmen erwirtschaftet 2,33 Milliarden CA$ mit seinem Bekleidungs- und Accessoire-Segment.

Insider-Besitz: 19%

Gewinnwachstumsprognose: 51,2% p.a.

Aritzia, ein kanadischer Einzelhändler, meldete einen Rückgang des Nettogewinns auf 78,78 Mio. CAD gegenüber 187,59 Mio. CAD im Vorjahr, trotz eines leichten Umsatzanstiegs auf 2,33 Mrd. CAD. Das Unternehmen prognostiziert für das Geschäftsjahr 2025 ein Umsatzwachstum von 8 % bis 12 %, was auf Widerstandsfähigkeit und Expansionspläne hindeutet. Die Insidertransaktionen waren bescheiden und die jüngsten Aktienrückkäufe beliefen sich auf insgesamt 30 Millionen CAD. Analysten prognostizieren ein robustes zukünftiges Gewinnwachstum mit einer jährlichen Rate von 51,19 %, obwohl die aktuellen Gewinnmargen auf 3,4 % gesunken sind.

- Navigieren Sie durch die Feinheiten von Aritzia mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser Bewertungsbericht hier zeigt, dass Aritzia möglicherweise unterbewertet ist.

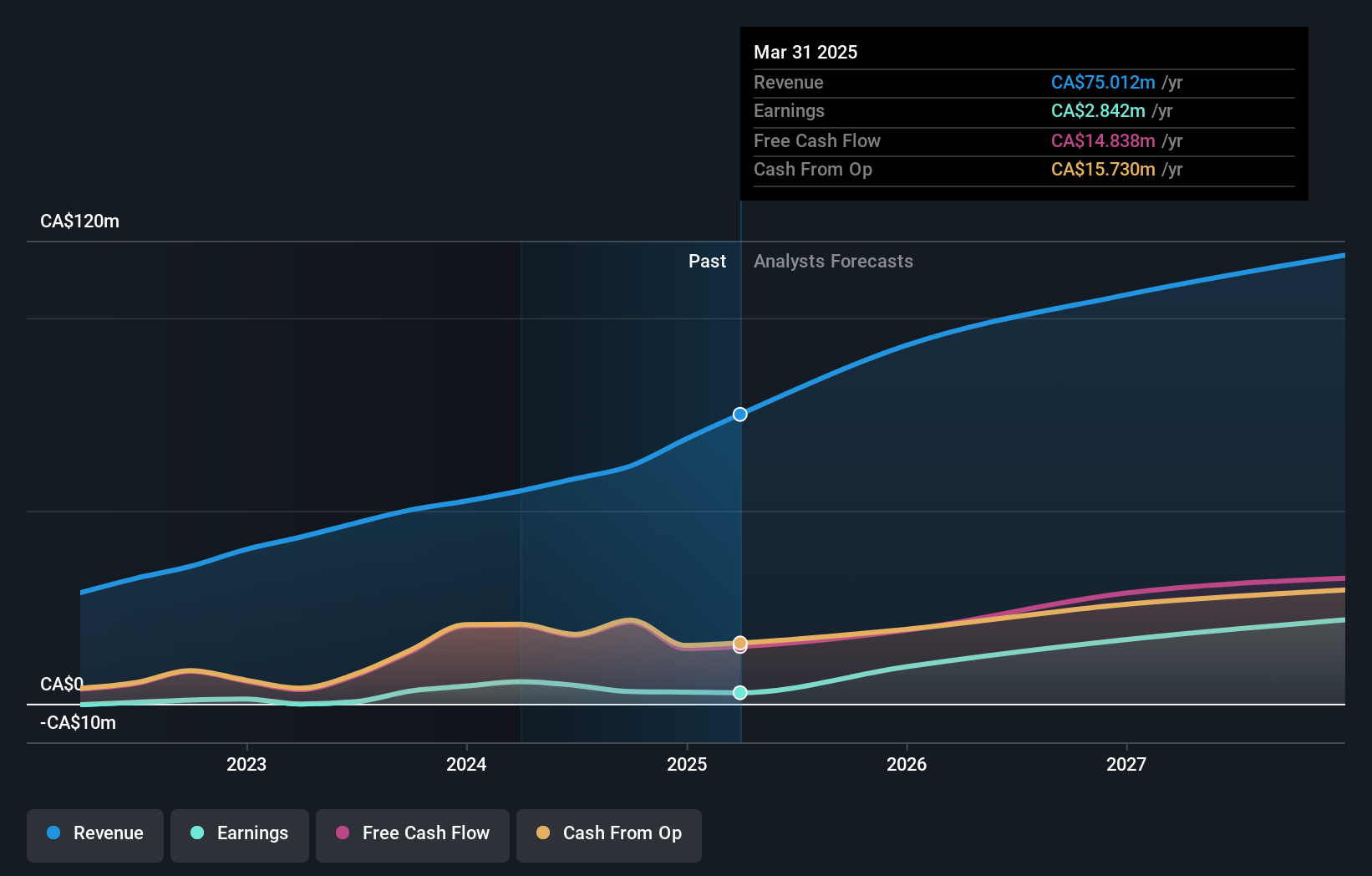

Vitalhub (TSX:VHI)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Vitalhub Corp. bietet Technologielösungen für Anbieter von Gesundheits- und Humandienstleistungen in Kanada, den USA, Großbritannien, Australien, Westasien und anderen internationalen Märkten an und verfügt über eine Marktkapitalisierung von 392,35 Mio. CA$.

Betrieb: Das Unternehmen erwirtschaftet 55,17 Mio. CA$ mit seinem Software-Segment für das Gesundheitswesen.

Insider-Besitz: 15.1%

Gewinnwachstumsprognose: 38,1% p.a.

Vitalhub, ein kanadisches Technologieunternehmen, das sich auf Lösungen für das Gesundheitswesen spezialisiert hat, verzeichnet ein vielversprechendes Wachstum mit jüngsten strategischen Schritten, darunter eine bedeutende Partnerschaft mit Lumenus Community Services zur Verbesserung des Datenmanagements und der Kundenergebnisse. Das Unternehmen meldete im ersten Quartal 2024 einen erheblichen Umsatzanstieg auf 15,26 Mio. CAD im Vergleich zum Vorjahr und einen beeindruckenden Anstieg des Nettogewinns. Trotz der Verwässerung der Aktionäre im letzten Jahr ist der Trend zu Insiderkäufen weiterhin stark, was das Vertrauen in das Unternehmen unterstreicht. Es wird erwartet, dass die Erträge in den nächsten drei Jahren deutlich wachsen und die Marktprognose übertreffen werden.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Vitalhub-Aktie.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von Vitalhub auf der teuren Seite sein könnte.

Wichtigste Erkenntnisse

- Klicken Sie auf diesen Link, um das gesamte Spektrum der 31 schnell wachsenden TSX-Unternehmen mit hohem Insiderbesitz zu sehen.

- Sind Sie Anteilseigner eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um zeitnah über wichtige Aktienentwicklungen informiert zu werden.

- Verbessern Sie Ihre Investitionsmöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Aritzia unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Advertisement