Advertisement

Bank of Nova Scotia und zwei andere TSX-Dividendenaktien zu berücksichtigen

Simply Wall St

Rezensiert von Simply Wall St

Während sich die globalen Märkte durch eine sich verändernde Wirtschaftslandschaft bewegen, bleibt der kanadische Markt ein Brennpunkt für Anleger, die inmitten breiterer internationaler Trends nach Stabilität und Wachstum suchen. Mit den fortlaufenden Fortschritten bei der künstlichen Intelligenz und der sich verändernden Führungsposition innerhalb der Sektoren wird die Betonung der Diversifizierung immer relevanter. In diesem Zusammenhang stellen Dividendenaktien wie die Bank of Nova Scotia eine attraktive Option für diejenigen dar, die ihr Portfolio mit Anlagen ausstatten möchten, die potenziell sowohl stetige Erträge als auch Kapitalzuwachsmöglichkeiten bieten.

Top 10 Dividendenaktien in Kanada

| Name | Dividendenrendite | Bewertung der Dividende |

| Bank von Nova Scotia (TSX:BNS) | 6.52% | ★★★★★★ |

| Whitecap Ressourcen (TSX:WCP) | 6.83% | ★★★★★★ |

| Kanadische Stromgesellschaft (TSX:POW) | 5.65% | ★★★★★☆ |

| Enghouse Systems (TSX:ENGH) | 3.60% | ★★★★★☆ |

| Sichere Energiedienstleistungen (TSX:SES) | 3.53% | ★★★★★☆ |

| Boston Pizza Royalties Einkommensfonds (TSX:BPF.UN) | 8.63% | ★★★★★☆ |

| Russel Metals (TSX:RUS) | 4.41% | ★★★★★☆ |

| Kanadische natürliche Ressourcen (TSX:CNQ) | 3.97% | ★★★★★☆ |

| Königliche Bank von Kanada (TSX:RY) | 3.85% | ★★★★★☆ |

| Sun Life Financial (TSX:SLF) | 4.70% | ★★★★★☆ |

Schauen wir uns einige bemerkenswerte Werte aus unserem Screening an.

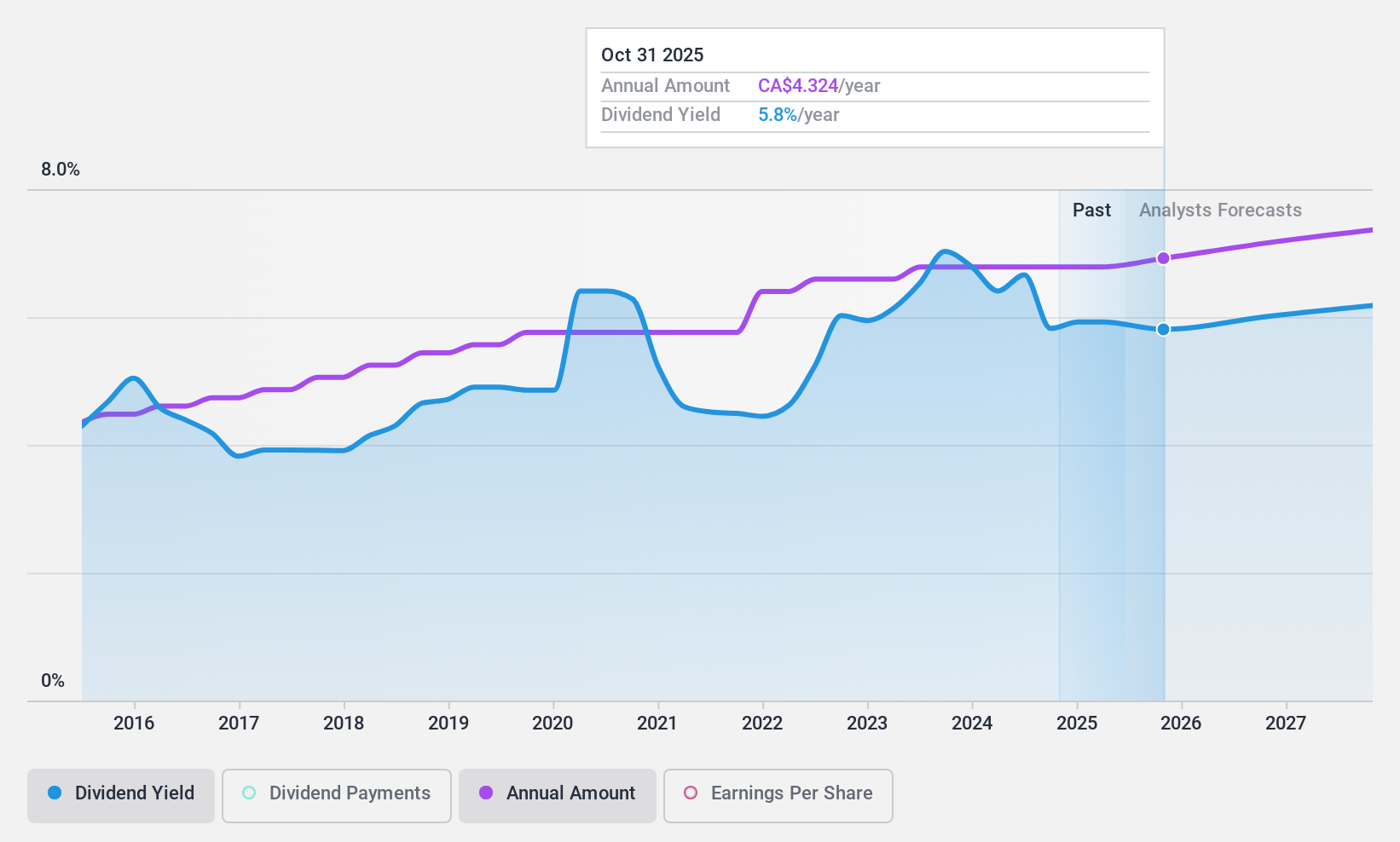

Bank von Nova Scotia (TSX:BNS)

Simply Wall St Dividende Bewertung: ★★★★★★

Überblick: Die Bank of Nova Scotia ist international tätig und konzentriert sich auf Regionen wie Kanada, die USA, Lateinamerika und die Karibik. Sie bietet eine breite Palette von Bankprodukten und -dienstleistungen an und hat eine Marktkapitalisierung von 80,65 Mrd. CA$.

Operative Tätigkeit: Die Bank of Nova Scotia erwirtschaftet Erträge durch das kanadische Bankgeschäft (11,46 Mrd. CA$), das internationale Bankgeschäft (9,48 Mrd. CA$), das globale Vermögensmanagement (5,32 Mrd. CA$) und das globale Bank- und Marktgeschäft (5,34 Mrd. CA$).

Dividendenrendite: 6,5%

Die Bank of Nova Scotia hat vor kurzem eine Dividende von 1,06 CA$ pro Aktie bestätigt und damit ihre kontinuierliche Aktionärsrendite unter Beweis gestellt. Die Dividenden der Bank sind in den letzten zehn Jahren gestiegen, und mit ihrer aktuellen Rendite liegt sie im oberen Quartil der kanadischen Dividendenzahler. In finanzieller Hinsicht verwaltet die Scotiabank ihr Kapital effizient, wie die Rückzahlung von Schuldverschreibungen in Höhe von 1,5 Mrd. CA$ zur Optimierung des Tier-2-Kapitals zeigt. Die Dividenden sind mit einer Ausschüttungsquote von 68,1 % gut durch die Erträge gedeckt, was auf Nachhaltigkeit und Zuverlässigkeit bei der Rückführung von Werten an die Aktionäre hindeutet.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht der Bank of Nova Scotia zu lesen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass die Bank of Nova Scotia hinter ihrem geschätzten Wert zurückbleibt.

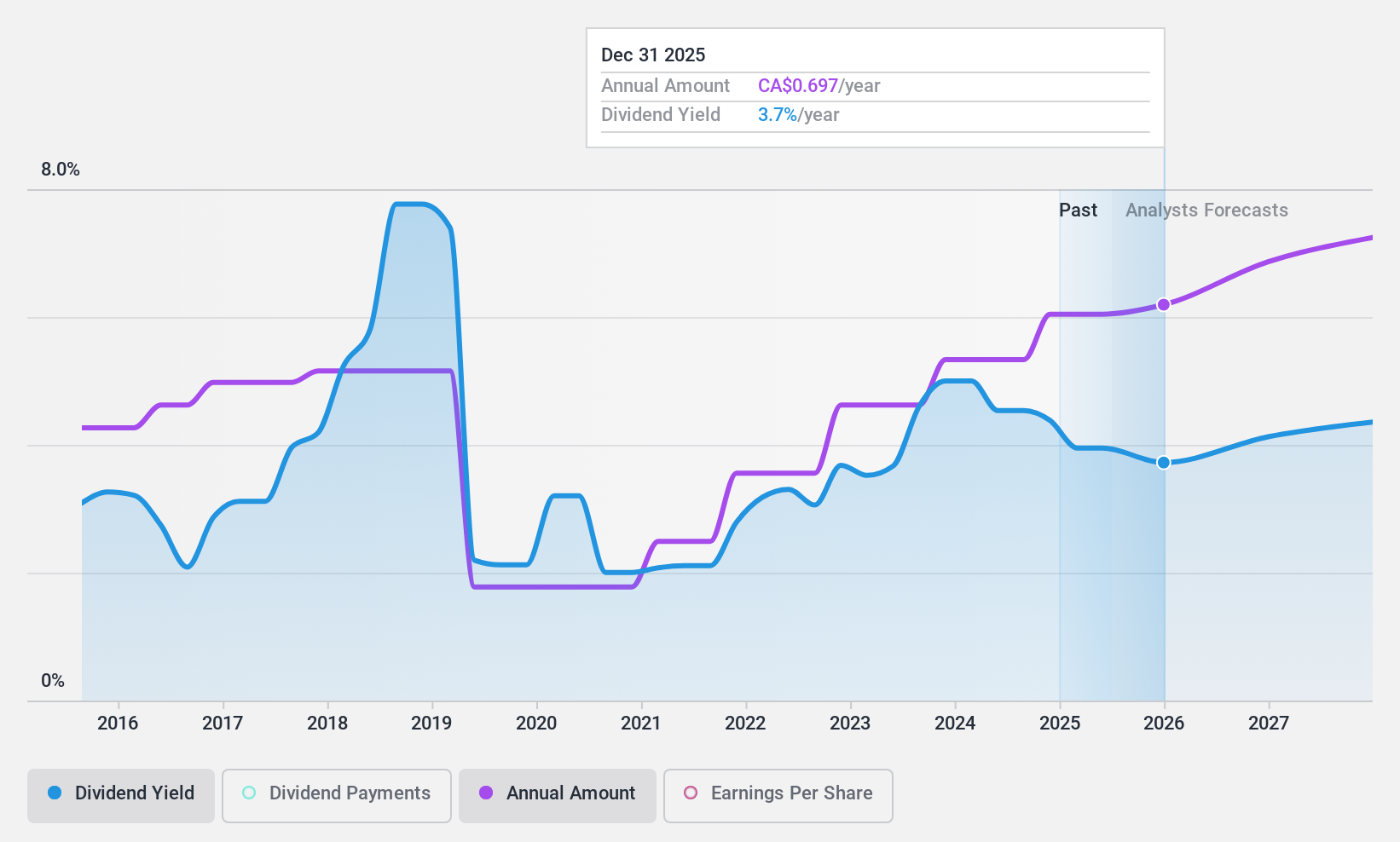

High Liner Foods (TSX:HLF)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: High Liner Foods Incorporated, mit einer Marktkapitalisierung von 429,13 Mio. CA$, ist in der Verarbeitung und Vermarktung von gefrorenen Meeresfrüchten in Nordamerika tätig.

Geschäftstätigkeit: High Liner Foods erwirtschaftet 1,03 Mrd. CA$ in seinem Kerngeschäft, der Herstellung und Vermarktung von zubereiteten und verpackten tiefgekühlten Meeresfrüchten.

Dividendenrendite: 4,5%

High Liner Foods meldete für das erste Quartal einen Anstieg des Nettogewinns auf 16,6 Mio. US$, wobei der Gewinn pro Aktie im Jahresvergleich von 0,41 US$ auf 0,49 US$ stieg, obwohl das Verkaufsvolumen um 13 % zurückging. Das Unternehmen behält eine vierteljährliche Dividende von 0,15 CAD pro Aktie bei, unterstützt durch eine niedrige Barausschüttungsquote von 8,7 % und eine Gewinndeckungsquote von 41,5 %. Die Dividendenrendite von 4,52 % liegt jedoch unter dem kanadischen Durchschnitt von 6,39 %, was mögliche Bedenken hinsichtlich der Attraktivität des Unternehmens für dividendenorientierte Portfolios widerspiegelt.

- Erhalten Sie in diesem Dividendenbericht umfassende Einblicke in unsere Analyse der High Liner Foods-Aktie.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von High Liner Foods recht moderat sein könnte.

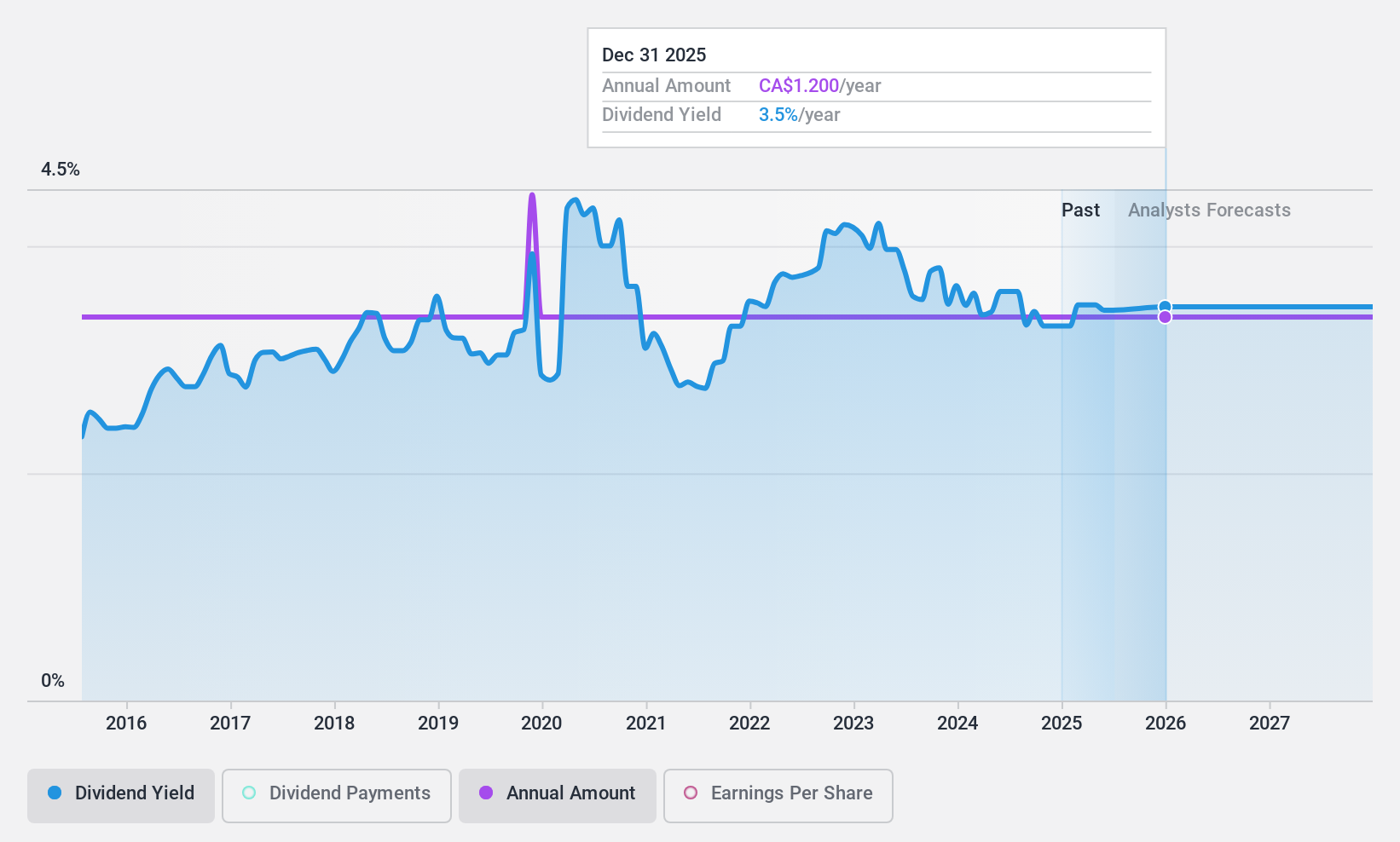

K-Bro Linen (TSX:KBL)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: K-Bro Linen Inc. ist in Kanada und im Vereinigten Königreich tätig und bietet Wäscherei- und Wäschedienstleistungen hauptsächlich für Gesundheitseinrichtungen und Hotels an, mit einer Marktkapitalisierung von ca. 345,79 Mio. CA$.

Betrieb: K-Bro Linen Inc. erwirtschaftet mit seinen Wäscherei- und Wäschereidienstleistungen im Gesundheitswesen und im Gastgewerbe einen Umsatz von 330,33 Millionen CA$.

Dividendenrendite: 3,7%

K-Bro Linen wird zwar 65,7 % unter seinem geschätzten fairen Wert gehandelt, bietet aber eine bescheidene Dividendenrendite von 3,73 %, die unter dem Durchschnitt des obersten kanadischen Quartils von 6,39 % liegt. Die Dividenden des Unternehmens sind mit einer Ausschüttungsquote von 73,2 % gut abgesichert und werden durch ein Gewinnwachstum von 174,1 % im vergangenen Jahr weiter gestützt, was auf ein Potenzial für zukünftige Dividendenerhöhungen hindeutet. Darüber hinaus könnten die jüngsten Ankündigungen von Aktienrückkäufen darauf hindeuten, dass das Management trotz eines leichten Rückgangs des Nettogewinns in den Ergebnissen des ersten Quartals 2024 (1,81 Mio. CAD gegenüber 2 Mio. CAD) Vertrauen in die Bewertung und finanzielle Gesundheit des Unternehmens hat.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik von K-Bro Linen zu verstehen.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von K-Bro Linen mit einem Abschlag gehandelt werden könnten.

Ergreifen Sie die Gelegenheit

- Navigieren Sie hier durch den gesamten Bestand der 31 Top TSX-Dividendenaktien.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob High Liner Foods unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über TSX:HLF

Advertisement