Advertisement

Entdecken Sie 3 Top TSX-Dividendenaktien mit Renditen von bis zu 7,5%

Simply Wall St

Rezensiert von Simply Wall St

In den jüngsten Diskussionen haben Experten wie Craig Fehr von Edward Jones das Auf und Ab des kanadischen Marktes analysiert und verschiedene wirtschaftliche Trends und Marktbedingungen festgestellt, die die Anlagestrategien beeinflussen. Angesichts dieser Beobachtungen sind Dividendenaktien nach wie vor eine attraktive Option für Anleger, die in einem schwankenden Wirtschaftsumfeld nach potenziell stetigen Einkommensströmen suchen.

Die 10 besten Dividendenaktien in Kanada

| Name | Dividendenrendite | Bewertung der Dividende |

| Bank von Nova Scotia (TSX:BNS) | 6.57% | ★★★★★★ |

| Whitecap Ressourcen (TSX:WCP) | 6.84% | ★★★★★★ |

| Kanadische Stromgesellschaft (TSX:POW) | 5.69% | ★★★★★☆ |

| Enghouse Systems (TSX:ENGH) | 3.80% | ★★★★★☆ |

| Sichere Energiedienstleistungen (TSX:SES) | 3.54% | ★★★★★☆ |

| Boston Pizza Royalties Einkommensfonds (TSX:BPF.UN) | 8.59% | ★★★★★☆ |

| Russel Metals (TSX:RUS) | 4.59% | ★★★★★☆ |

| Kanadische natürliche Ressourcen (TSX:CNQ) | 4.01% | ★★★★★☆ |

| Königliche Bank von Kanada (TSX:RY) | 3.71% | ★★★★★☆ |

| Sun Life Financial (TSX:SLF) | 4.74% | ★★★★★☆ |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

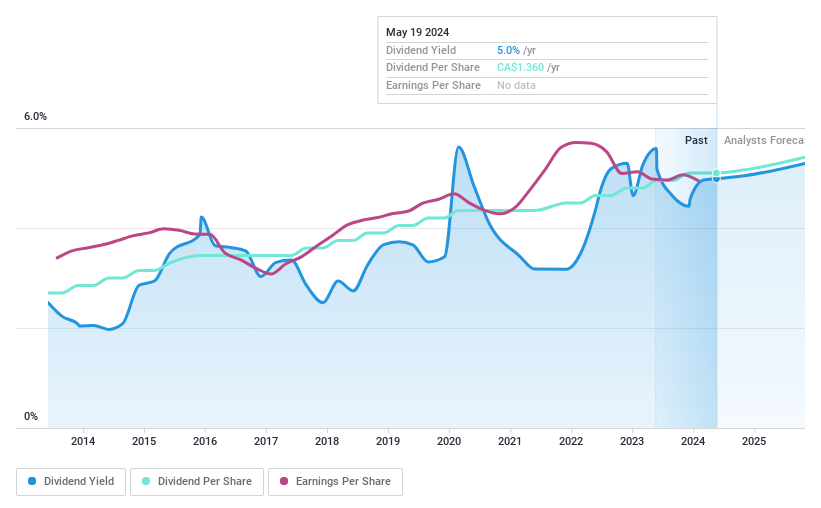

Canadian Western Bank (TSX:CWB)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Die Canadian Western Bank, die hauptsächlich im Westen Kanadas tätig ist, bietet eine Reihe von Bankprodukten und -dienstleistungen für Privat- und Geschäftskunden an und hat eine Marktkapitalisierung von ca. 2,45 Mrd. CA$.

Geschäftstätigkeit: Die Canadian Western Bank erwirtschaftet 1,08 Milliarden CA$ aus ihrem Bankgeschäft.

Dividendenrendite: 5,4%

Die Canadian Western Bank meldete kürzlich eine solide Leistung mit einem Nettozinsertrag von 249,76 Mio. CA$ und einem Nettogewinn von 83,48 Mio. CA$ für das zweite Quartal 2024, was eine Verbesserung gegenüber dem Vorjahr darstellt. Die Bank hat ihre vierteljährliche Dividende auf 0,35 CA$ pro Aktie erhöht, was einen kontinuierlichen Anstieg über die letzten zehn Jahre widerspiegelt. Obwohl die Aktie 57,2 % unter dem geschätzten fairen Wert gehandelt wird und Analysten einen potenziellen Kursanstieg vorhersagen, bleibt die Dividendenrendite mit 5,37 % niedriger als die der führenden kanadischen Dividendenzahler. Darüber hinaus scheinen die Dividenden mit einer Ausschüttungsquote von 40 % nachhaltig zu sein, aber es fehlen breitere langfristige Daten zur Abdeckung.

- In diesem Dividendenbericht erhalten Sie umfassende Einblicke in unsere Analyse der Canadian Western Bank-Aktie.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Unterbewertung der Canadian Western Bank-Aktie auf dem Markt hin.

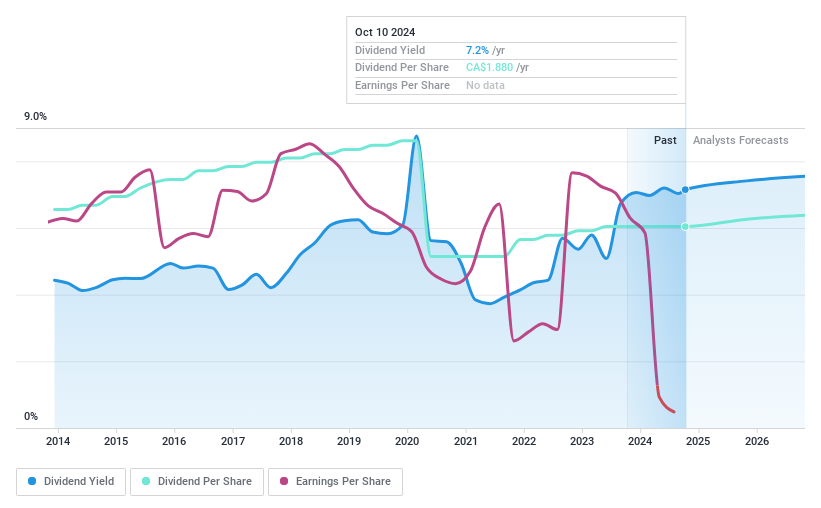

Laurentian Bank von Kanada (TSX:LB)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Die Laurentian Bank of Canada mit Hauptsitz in Montreal bietet eine Reihe von Finanzdienstleistungen für Privat-, Geschäfts- und institutionelle Kunden in ganz Kanada und den USA an und verfügt über eine Marktkapitalisierung von rund 1,09 Mrd. CA$.

Operative Tätigkeit: Die Laurentian Bank of Canada erwirtschaftet ihre Erträge hauptsächlich durch ihr Kapitalmarktsegment, das 0,96 Mrd. CA$ beitrug.

Dividendenrendite: 7,5%

Die jüngsten Finanzergebnisse der Laurentian Bank of Canada zeigen ein schwieriges Szenario mit einem Nettoverlust von 117,55 Mio. CA$ im zweiten Quartal 2024, was in starkem Kontrast zum Nettogewinn von 49,29 Mio. CA$ im Vorjahr steht. Trotz dieses Rückgangs hält die Bank an ihrer Dividendenverpflichtung fest und kündigt eine regelmäßige vierteljährliche Dividende von 47 Cents pro Aktie an. Die historischen Daten zeigen jedoch, dass die Dividendenausschüttungen in den letzten zehn Jahren uneinheitlich waren, was auf mögliche Bedenken hinsichtlich ihrer Nachhaltigkeit und Zuverlässigkeit für langfristige Anleger hinweist.

- Informieren Sie sich über die Besonderheiten der Laurentian Bank of Canada in unserem ausführlichen Dividendenbericht.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs der Laurentian Bank of Canada recht moderat sein könnte.

Richards Packaging Income Fund (TSX:RPI.UN)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Richards Packaging Income Fund ist ein in Nordamerika tätiges Unternehmen, das sich auf das Design, die Herstellung und den Vertrieb von Verpackungsbehältern und medizinischen Produkten spezialisiert hat und eine Marktkapitalisierung von 326,46 Mio. CA$ aufweist.

Geschäftstätigkeit: Richards Packaging Income Fund erwirtschaftet 416,97 Mio. CA$ in seinem Großhandelssegment "Sonstige".

Dividendenrendite: 5,6%

Der Richards Packaging Income Fund bietet eine Dividendenrendite von 5,64 % und liegt damit leicht unter den besten kanadischen Dividendenzahlern. Die Dividenden werden durch eine Gewinnausschüttungsquote von 38,5 % und eine Cashflow-Ausschüttungsquote von 24,7 % gut gestützt, was auf Nachhaltigkeit schließen lässt. Trotz eines geringeren Umsatzes und Nettogewinns im ersten Quartal 2024 im Vergleich zum Vorjahr, mit einem Umsatz von 97,88 Millionen CAD und einem Nettogewinn von 8,49 Millionen CAD, hat das Unternehmen seine monatlichen Ausschüttungen von 0,11 CAD pro Anteil stabil gehalten.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht des Richards Packaging Income Fund zu lesen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Richards Packaging Income Fund niedriger bewertet ist, als es seine Finanzkennzahlen rechtfertigen würden.

Machen Sie es möglich

- Klicken Sie sich durch, um die restlichen 29 Top TSX-Dividendenaktien jetzt zu entdecken.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und greifen Sie auf unvergleichliche Aktienanalysen für alle Märkte zu.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Canadian Western Bank unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über TSX:CWB

Advertisement