Collins Foods und zwei weitere ASX-Dividendenaktien im Visier

Rezensiert von Simply Wall St

Der australische Markt hat sich mit einem Anstieg von 11 % im vergangenen Jahr und einem prognostizierten jährlichen Gewinnwachstum von 14 % robust gezeigt. In diesem vielversprechenden Umfeld können Dividendenaktien wie Collins Foods den Anlegern sowohl Stabilität als auch potenzielles Einkommenswachstum bieten.

Top 10 Dividendenaktien in Australien

| Name | Dividendenrendite | Bewertung der Dividende |

| Collins Foods (ASX:CKF) | 3.07% | ★★★★★☆ |

| Lindsay Australien (ASX:LAU) | 7.14% | ★★★★★☆ |

| Nick Scali (ASX:NCK) | 5.13% | ★★★★★☆ |

| Fiducian Gruppe (ASX:FID) | 3.97% | ★★★★★☆ |

| Centuria Capital Gruppe (ASX:CNI) | 6.65% | ★★★★★☆ |

| Charter Hall Gruppe (ASX:CHC) | 3.62% | ★★★★★☆ |

| Eagers Automotive (ASX:APE) | 7.13% | ★★★★★☆ |

| Fortescue (ASX:FMG) | 9.25% | ★★★★★☆ |

| Premier Investments (ASX:PMV) | 4.28% | ★★★★★☆ |

| Diversifizierte Vereinigte Investition (ASX:DUI) | 3.02% | ★★★★★☆ |

Lassen Sie uns einige bemerkenswerte Auswahlen aus unseren geprüften Aktien überprüfen.

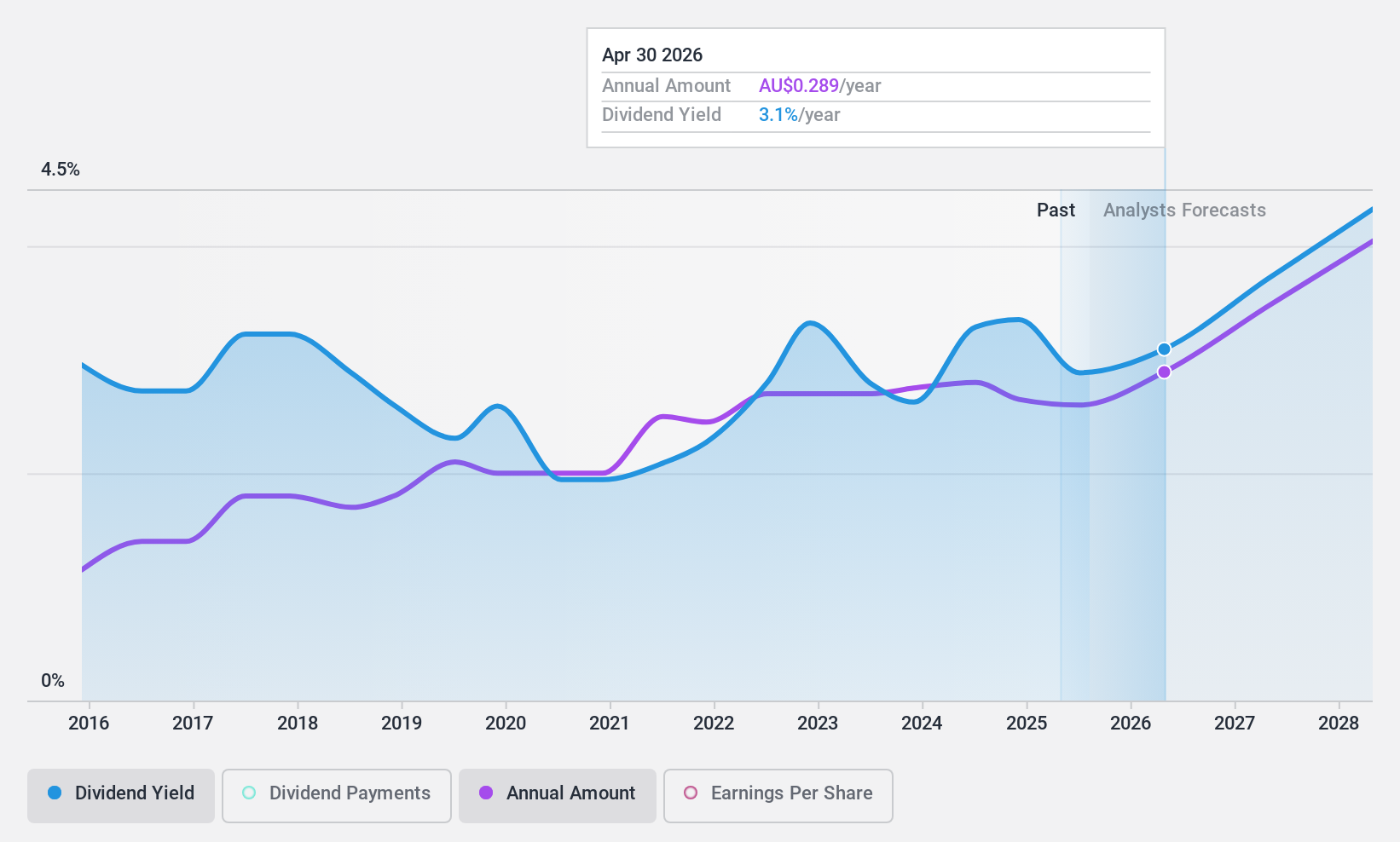

Collins Foods (ASX:CKF)

Simply Wall St Dividende Bewertung: ★★★★★☆

Überblick: Collins Foods Limited betreibt und verwaltet eine Kette von Restaurants in Australien und Europa, mit einer Marktkapitalisierung von etwa 1,18 Milliarden AUD.

Geschäftstätigkeit: Collins Foods Limited erwirtschaftet Einnahmen durch seine KFC-Restaurants in Australien (1,12 Mrd. AUD), KFC-Restaurants in Europa (313,47 Mio. AUD) und Taco Bell-Restaurants (54,38 Mio. AUD).

Dividendenrendite: 3,1%

Collins Foods Limited verzeichnete bei seinen jüngsten Ergebnissen ein deutliches Wachstum: Der Umsatz stieg auf 1,49 Mrd. A$ und der Nettogewinn auf 76,72 Mio. A$, was eine deutliche Verbesserung gegenüber dem Vorjahr darstellt. Trotz des jüngsten Führungswechsels, bei dem Kevin Perkins als Interims-CEO fungiert, während weltweit nach einem dauerhaften Nachfolger gesucht wird, hält das Unternehmen eine stabile Dividendenrendite von 3,07 % aufrecht. Diese Rendite ist jedoch im Vergleich zu den führenden australischen Dividendenzahlern relativ niedrig. Die Dividenden von Collins Foods sind sowohl durch die Erträge als auch durch den Cashflow gut gedeckt, was trotz der im Vergleich zu anderen Unternehmen bescheidenen Rendite auf Nachhaltigkeit schließen lässt.

- Lesen Sie hier unseren Dividendenbericht, um einen detaillierten Einblick in die Leistung von Collins Foods zu erhalten.

- Unser Bewertungsbericht hier zeigt, dass Collins Foods unterbewertet sein könnte.

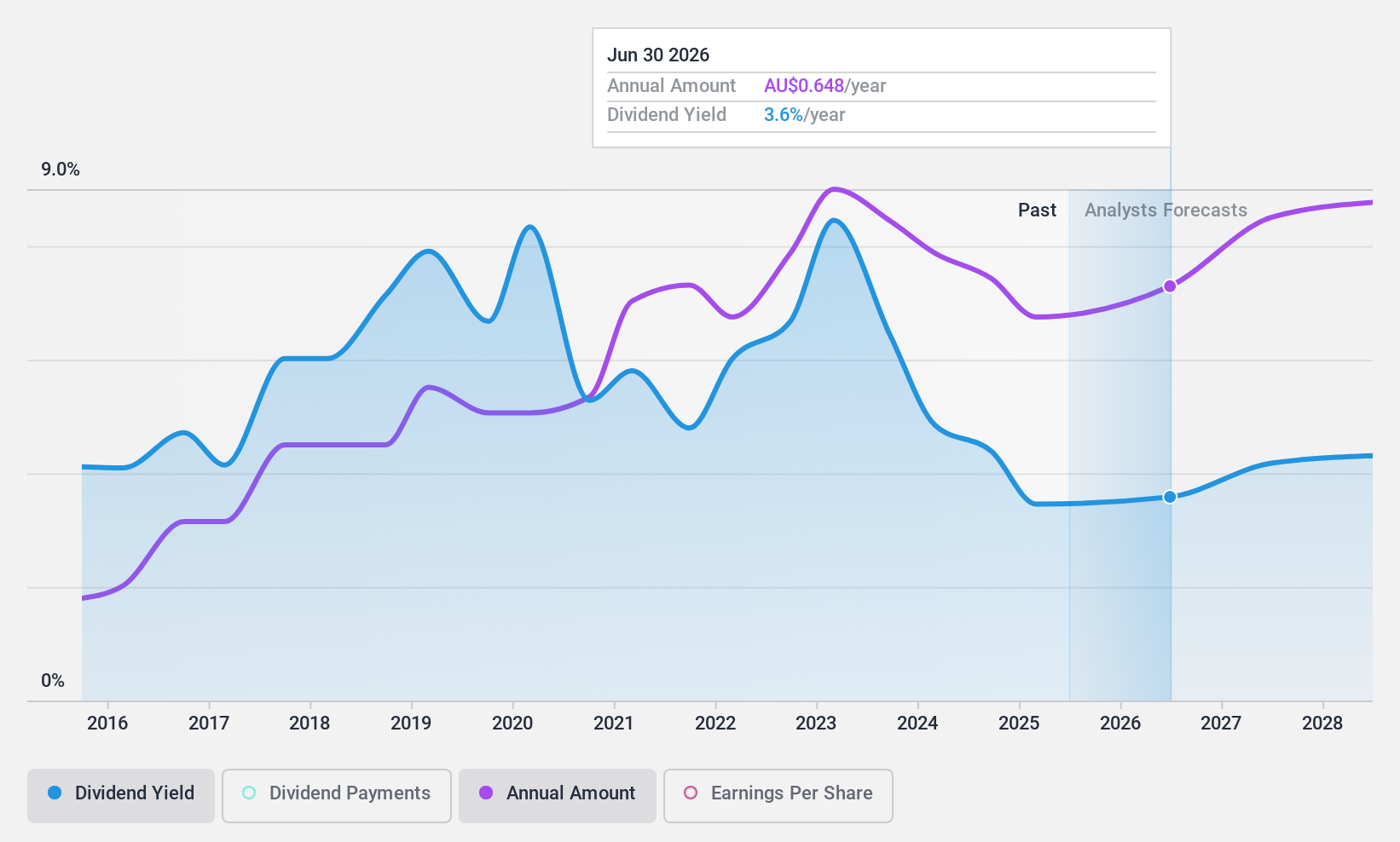

Nick Scali (ASX:NCK)

Simply Wall St Dividende Bewertung: ★★★★★☆

Überblick: Nick Scali Limited ist in der Beschaffung und dem Einzelhandel von Haushaltsmöbeln und verwandten Accessoires in Australien und Neuseeland tätig, mit einer Marktkapitalisierung von etwa 1,19 Milliarden AUD.

Geschäftstätigkeit: Nick Scali Limited erwirtschaftet seinen Umsatz in erster Linie durch das Segment Möbeleinzelhandel, auf das 450,45 Mio. A$ entfallen.

Dividendenrendite: 5,1%

Nick Scali Limited hat als Dividendenwert eine gemischte Performance gezeigt. Während die Dividendenrendite des Unternehmens mit 5,13 % unter dem obersten Quartil der australischen Dividendenzahler liegt, sind die Dividenden mit einer Ausschüttungsquote von 67,9 % bzw. 45,6 % sowohl durch die Erträge als auch durch den Cashflow gut gedeckt. Die jüngsten Aktienemissionen in Höhe von 120 Mio. AUD könnten trotz stabiler Dividenden in den letzten zehn Jahren und eines erwarteten Gewinnwachstums von 8,3 % pro Jahr Bedenken hinsichtlich einer Verwässerung der Aktionäre aufkommen lassen.

- Werfen Sie einen genaueren Blick auf das Potenzial von Nick Scali in unserem Dividendenbericht.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Nick Scali zu einem niedrigeren Preis gehandelt wird, als durch seine Finanzdaten gerechtfertigt ist.

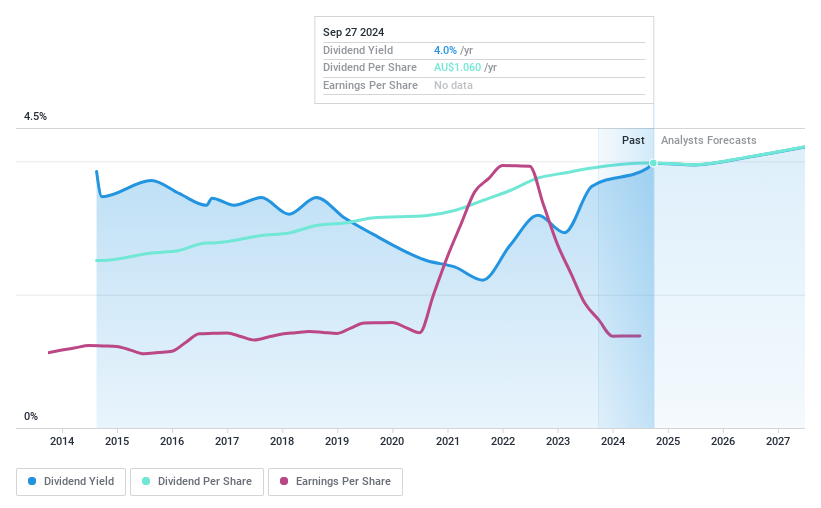

Sonic Gesundheitswesen (ASX:SHL)

Simply Wall St Dividende Bewertung: ★★★★☆☆

Überblick: Sonic Healthcare Limited bietet medizinische Diagnostik-Dienstleistungen für eine Reihe von Anbietern im Gesundheitswesen, einschließlich Ärzte und Krankenhäuser, mit einer Marktkapitalisierung von rund 12,85 Milliarden AUD.

Geschäftstätigkeit: Sonic Healthcare Limited erwirtschaftet 7,12 Mrd. A$ in seinem Laborsegment und 0,84 Mrd. A$ in der Radiologie.

Dividendenrendite: 4%

Die Dividendenrendite von Sonic Healthcare in Höhe von 3,96 % ist im Vergleich zu den Top-Dividendenzahlern Australiens bescheiden. Trotz einer stabilen 10-jährigen Geschichte der Dividendenzahlungen ist die Nachhaltigkeit fraglich, da die Dividenden nicht vollständig durch die Erträge gedeckt sind und die Ausschüttungsquote mit 98 % hoch ist. Der Cashflow deckt jedoch die aktuellen Dividendenzahlungen. Die jüngsten Schritte zur Übernahme des diagnostischen Bildgebungsgeschäfts von Healius Limited für bis zu 800 Mio. AUD deuten auf strategische Wachstumsbestrebungen hin, unterstreichen jedoch potenzielle finanzielle Verpflichtungen, die sich auf künftige Dividenden auswirken könnten.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Sonic Healthcare-Aktie in diesem Dividendenbericht.

- Nach Überprüfung unseres letzten Bewertungsberichts, könnte der Aktienkurs von Sonic Healthcare zu pessimistisch sein.

Vorteilhaft handeln

- Beginnen Sie Ihre Investitionsreise zu unserer Auswahl von 28 Top ASX-Dividendenaktien hier.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und erhalten Sie Benachrichtigungen über neue Warnzeichen für Ihre Aktien.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an, indem Sie Simply Wall St. nutzen. Es ist kostenlos und liefert Analysen auf Expertenebene zu den weltweiten Märkten.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Nick Scali unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.