Stock Analysis

Enthüllung von drei ASX-Wachstumsunternehmen mit hohem Insider-Besitz

Reviewed by Simply Wall St

Der australische Aktienmarkt befindet sich derzeit im Abschwung, der ASX200 ist um 0,45 % gesunken und die meisten Sektoren verzeichnen Rückgänge. Insbesondere der IT- und der Gesundheitssektor mussten erhebliche Verluste hinnehmen, während der Immobiliensektor inmitten der jüngsten wirtschaftlichen Turbulenzen, die durch einen überraschenden Inflationsbericht hervorgehoben wurden, eine gewisse Widerstandsfähigkeit gezeigt hat. In einem solchen Marktumfeld können Unternehmen mit einem hohen Insideranteil besonders interessant sein, da sie oft darauf hindeuten, dass die dem Unternehmen am nächsten stehenden Personen von seinem langfristigen Potenzial überzeugt sind und stark in seinen Erfolg investieren.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Australien

| Name | Insider-Beteiligung | Ertragswachstum |

| Hartshead Ressourcen (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Botanix Pharmaceuticals (ASX:BOT) | 10% | 120.9% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 106.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Hillgrove Ressourcen (ASX:HGO) | 10.4% | 45.4% |

| Biome Australien (ASX:BIO) | 34.5% | 114.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 52.2% |

| Argosy Mineralien (ASX:AGY) | 14.5% | 129.6% |

Unten präsentieren wir eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

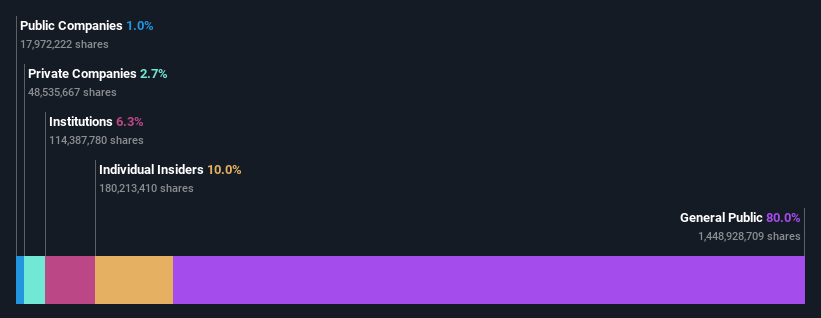

Botanix Pharmazeutika (ASX:BOT)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Botanix Pharmaceuticals Limited, mit Sitz in Australien, konzentriert sich auf die Forschung und Entwicklung von dermatologischen und antimikrobiellen Produkten mit einer Marktkapitalisierung von etwa 624,46 Millionen AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet vor allem durch seine Forschungs- und Entwicklungsaktivitäten im Bereich Dermatologie und antimikrobielle Produkte Einnahmen in Höhe von insgesamt 0,44 Mio. A$.

Insider-Besitz: 10%

Eigenkapitalrendite-Prognose: 44% (Schätzung für 2026)

Botanix Pharmaceuticals ist trotz seines geringen Umsatzes von 437.000 AUD für ein signifikantes Wachstum bereit, wobei die erwarteten jährlichen Gewinn- und Umsatzsteigerungen deutlich über dem australischen Marktdurchschnitt liegen. Die Gewinne des Unternehmens sind in den letzten fünf Jahren jährlich um 12,5 % gestiegen und werden voraussichtlich in Zukunft um 120,89 % pro Jahr steigen. Kürzlich hat Botanix eine Kapitalerhöhung in Höhe von 70 Mio. AUD durchgeführt, die zwar eine Verwässerung der derzeitigen Aktionäre zur Folge haben kann, aber auch zur Finanzierung der Expansion bei der Einführung neuer Produkte dient.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Botanix Pharmaceuticals zu lesen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Botanix Pharmaceuticals über seinem geschätzten Wert gehandelt wird.

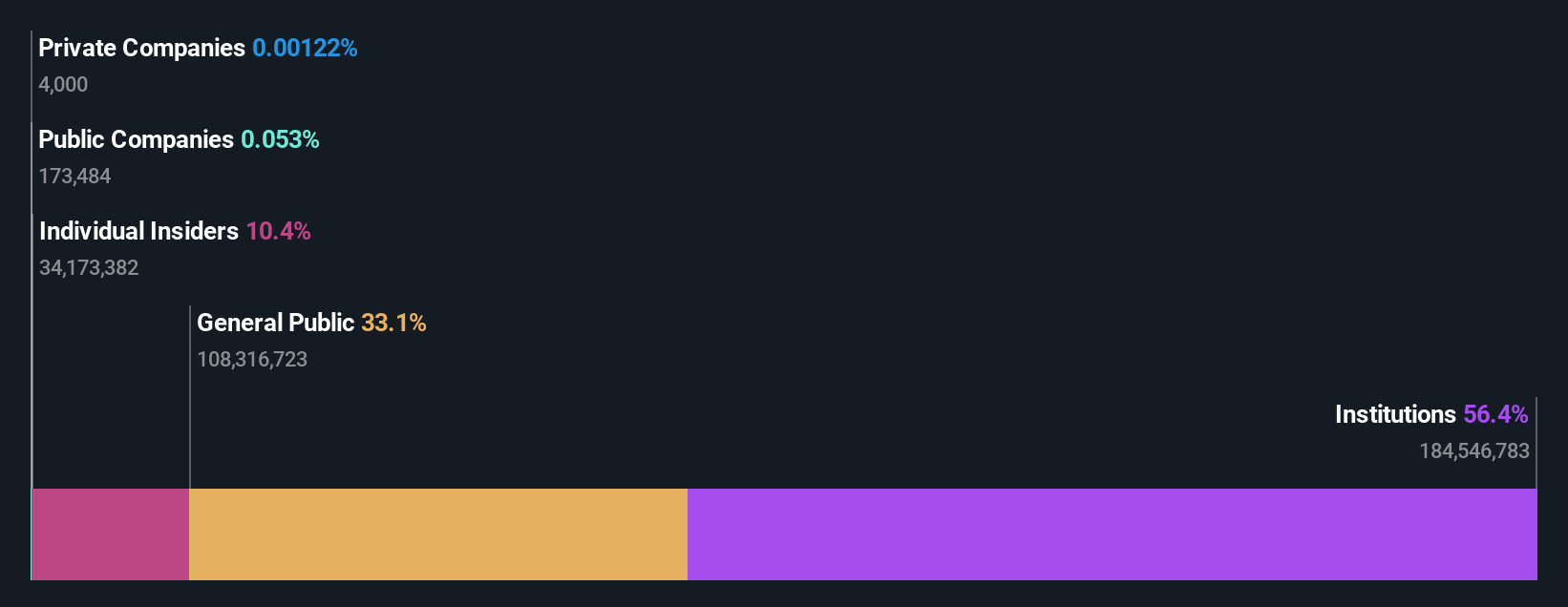

Flight Centre Travel Gruppe (ASX:FLT)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Flight Centre Travel Group Limited ist als Reiseeinzelhändler tätig und bedient sowohl Freizeit- als auch Unternehmenssektoren in verschiedenen Regionen, einschließlich Australien, Neuseeland, Amerika, Europa, dem Nahen Osten, Afrika und Asien mit einer Marktkapitalisierung von 4,44 Milliarden AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze in erster Linie durch seine Freizeit- und Geschäftsreisesegmente, wobei 1,28 Mrd. A$ auf den Freizeitbereich und 1,06 Mrd. A$ auf den Geschäftsreisesektor entfallen.

Insider-Besitz: 13.3%

Eigenkapitalrendite-Prognose: 22% (Schätzung für 2026)

Die inzwischen profitable Flight Centre Travel Group wird 18,5 % unter ihrem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hinweist. Da die Interessen der Insider mit denen der Aktionäre übereinstimmen, werden die Gewinne des Unternehmens mit einer jährlichen Wachstumsrate von 18,8 % den australischen Markt übertreffen. Obwohl das Umsatzwachstum mit 9,7 % jährlich bescheidener ausfällt, liegt es immer noch über dem nationalen Durchschnitt von 5,4 %. Die prognostizierte hohe Eigenkapitalrendite von 21,8 % in drei Jahren unterstreicht die hohe Effizienz des Managements und die finanzielle Solidität.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Flight Centre Travel Group-Aktie.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von Flight Centre Travel Group überhöht sein könnte.

Technologie Eins (ASX:TNE)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Technology One Limited ist ein Unternehmen, das entwickelt, vermarktet, verkauft, implementiert und unterstützt integrierte Enterprise Business Software-Lösungen sowohl in Australien und international, mit einer Marktkapitalisierung von 6,06 Milliarden AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze in drei Hauptsegmenten: Softwareverkäufe mit einem Beitrag von 317,24 Mio. AUD, Unternehmensdienstleistungen mit 83,83 Mio. AUD und Beratungsdienstleistungen in Höhe von 68,13 Mio. AUD.

Insider-Besitz: 12.3%

Eigenkapitalrendite-Prognose: 33% (Schätzung für 2027)

Technology One, ein wachstumsorientiertes Unternehmen mit hohem Insideranteil, weist eine vielversprechende finanzielle Gesundheit auf, da die Gewinne voraussichtlich jährlich um 14,3 % wachsen werden, was über dem australischen Marktdurchschnitt von 13,8 % liegt. Das Umsatzwachstum liegt mit 11,1 % pro Jahr zwar unter der signifikanten Schwelle von 20 %, übertrifft aber immer noch den nationalen Markt mit 5,4 %. Das Kurs-Gewinn-Verhältnis des Unternehmens liegt bei einem attraktiven Wert von 55,3 A$ im Vergleich zum Branchendurchschnitt von 61,6 A$, was auf eine potenzielle Unterbewertung im Vergleich zu seinen Konkurrenten hindeutet. Die jüngsten Ergebnisse zeigen einen robusten Umsatzanstieg im Jahresvergleich von 201 Mio. A$ auf 240,83 Mio. A$ und einen Anstieg des Nettogewinns von 41,28 Mio. A$ auf 48 Mio. A$, was eine starke operative Leistung und Rentabilität widerspiegelt.

- Einen detaillierten Einblick in die Performance von Technology One erhalten Sie in unserem Analystenschätzungsbericht hier.

- Die Analyse in unserem Technology One Bewertungsbericht deutet auf einen überhöhten Aktienpreis im Vergleich zu seinem geschätzten Wert hin.

Nächste Schritte

- Entdecken Sie die gesamte Palette von 89 schnell wachsenden ASX Unternehmen mit hohem Insiderbesitz hier.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Investitionen auswirken, genau im Auge zu behalten.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.