Viele Anleger, vor allem unerfahrene, kaufen häufig Aktien von Unternehmen mit einer guten Story, auch wenn diese Unternehmen Verluste machen. Leider ist die Wahrscheinlichkeit, dass sich diese risikoreichen Investitionen jemals auszahlen, oft gering, und viele Anleger zahlen einen hohen Preis, um ihre Lektion zu lernen. Verlustbringende Unternehmen können wie ein Schwamm für Kapital wirken - daher sollten Anleger darauf achten, dass sie nicht gutes Geld dem schlechten hinterherwerfen.

Obwohl wir uns im Zeitalter des Blue-Sky-Investing mit Tech-Aktien befinden, verfolgen viele Anleger immer noch eine traditionellere Strategie: Sie kaufen Aktien von rentablen Unternehmen wie der UNIQA Insurance Group(VIE:UQA). Zwar ist der Gewinn nicht die einzige Kennzahl, die bei Investitionen berücksichtigt werden sollte, doch lohnt es sich, Unternehmen zu erkennen, die ihn beständig erwirtschaften können.

Wie schnell steigert die UNIQA Insurance Group das Ergebnis je Aktie?

Im Allgemeinen sollten Unternehmen, die ein Wachstum des Gewinns pro Aktie (EPS) verzeichnen, eine ähnliche Entwicklung des Aktienkurses erleben. Das bedeutet, dass das EPS-Wachstum von den meisten langfristig erfolgreichen Anlegern als wirklich positiv angesehen wird. In den letzten drei Jahren ist der Gewinn pro Aktie der UNIQA Insurance Group um 13% pro Jahr gestiegen. Das ist eine ziemlich gute Rate, wenn das Unternehmen sie beibehalten kann.

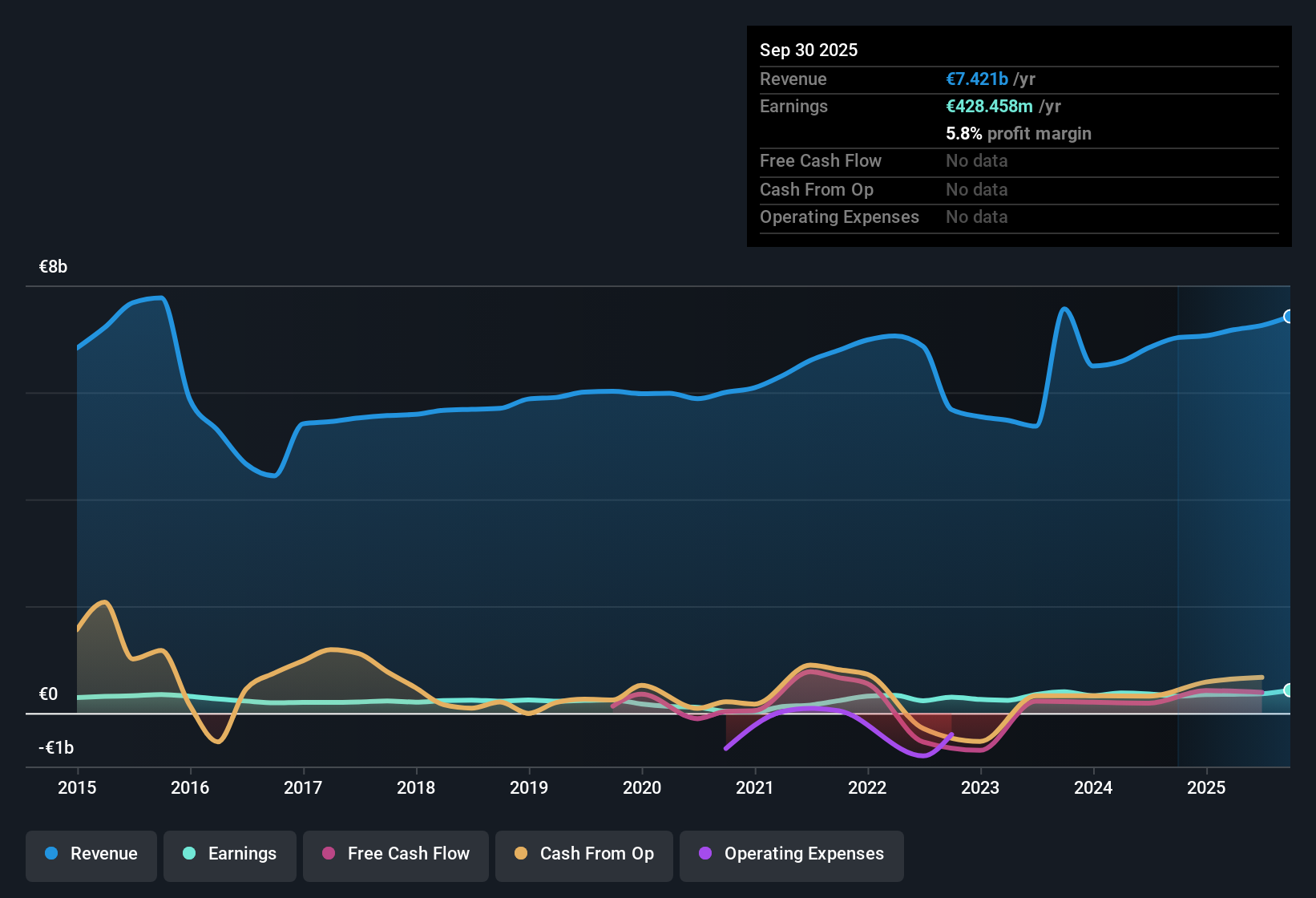

Es ist oft hilfreich, einen Blick auf die Margen des Ergebnisses vor Zinsen und Steuern (EBIT) sowie auf das Wachstum der Einnahmen zu werfen, um einen weiteren Eindruck von der Qualität des Wachstums des Unternehmens zu erhalten. Nicht alle Einnahmen der UNIQA Insurance Group in diesem Jahr sind Einnahmen aus dem operativen Geschäft, daher sollten Sie bedenken, dass die in diesem Artikel verwendeten Zahlen zu Einnahmen und Margen möglicherweise nicht die beste Darstellung des zugrunde liegenden Geschäfts sind. Wir stellen fest, dass die UNIQA Insurance Group ähnliche EBIT-Margen wie im letzten Jahr erzielt hat, während der Umsatz um solide 5,7% auf 7,4 Mrd. Euro gestiegen ist. Das sind ermutigende Nachrichten für das Unternehmen!

Das untenstehende Diagramm zeigt die Entwicklung des Ergebnisses und des Umsatzes des Unternehmens im Zeitablauf. Für genauere Details klicken Sie bitte auf das Bild.

Sehen Sie unsere letzte Analyse für UNIQA Insurance Group

Obwohl wir in der Gegenwart leben, besteht kaum ein Zweifel daran, dass die Zukunft bei Investitionsentscheidungen am wichtigsten ist. Schauen Sie sich also dieses interaktive Diagramm an, das die zukünftigen EPS-Schätzungen für UNIQA Insurance Group darstellt.

Sind die Insider der UNIQA Insurance Group mit allen Aktionären auf einer Linie?

Vor einer Investition ist es immer eine gute Idee zu prüfen, ob das Managementteam angemessen bezahlt wird. Ein Gehaltsniveau, das um oder unter dem Median liegt, kann ein Zeichen dafür sein, dass die Interessen der Aktionäre gut berücksichtigt werden. Bei Unternehmen mit einer Marktkapitalisierung zwischen 3,4 und 10 Mrd. Euro, wie der UNIQA Insurance Group, liegt der Median der Vorstandsgehälter bei rund 2,2 Mio. Euro.

Der CEO der UNIQA Insurance Group erhielt für das Jahr, das im Dezember 2024 endet, eine Vergütung von 1,7 Millionen Euro. Das scheint ziemlich angemessen, vor allem, wenn man bedenkt, dass es unter dem Median für Unternehmen ähnlicher Größe liegt. Auch wenn die Höhe der CEO-Vergütung nicht der wichtigste Faktor für die Beurteilung des Unternehmens sein sollte, so ist eine bescheidene Vergütung doch positiv, da sie darauf hindeutet, dass der Vorstand die Interessen der Aktionäre im Auge hat. Generell kann argumentiert werden, dass angemessene Vergütungen von einer guten Entscheidungsfindung zeugen.

Verdient die UNIQA Insurance Group einen Platz auf Ihrer Beobachtungsliste?

Ein wichtiges ermutigendes Merkmal der UNIQA Insurance Group ist, dass sie ihre Gewinne steigert. Darüber hinaus wird der Vorstandsvorsitzende recht angemessen bezahlt, was das Vertrauen der Anleger in den Vorstand stärken sollte. Alles in allem ist die UNIQA Insurance Group auf jeden Fall eine nähere Betrachtung wert. Wir haben jedoch ein Warnzeichen für die UNIQA Insurance Group gefunden, das Sie beachten sollten.

Während die Entscheidung für Aktien ohne wachsende Erträge und ohne Insiderkäufe zu guten Ergebnissen führen kann, finden Sie hier eine sorgfältig ausgewählte Liste von Unternehmen in AT mit vielversprechendem Wachstumspotenzial und Insidervertrauen für Anleger, die diese Schlüsselkennzahlen schätzen .

Bitte beachten Sie, dass sich die in diesem Artikel besprochenen Insidertransaktionen auf meldepflichtige Transaktionen in der jeweiligen Rechtsordnung beziehen.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob UNIQA Insurance Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.