Advertisement

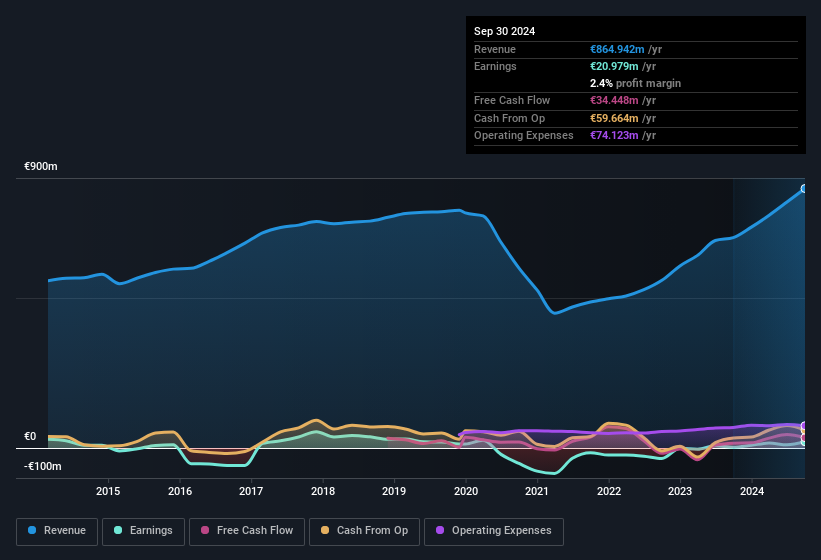

Die FACC AG(VIE:FACC) hat soeben gute Ergebnisse vorgelegt, und der Markt reagierte entsprechend mit einem kräftigen Kursanstieg. Wir sind jedoch der Meinung, dass die Aktionäre einige wichtige Details in den Zahlen übersehen haben könnten.

Lesen Sie unsere aktuelle Analyse zu FACC

Eine ungewöhnliche Steuersituation

Wir sehen, dass FACC einen Steuervorteil von 7,4 Mio. € erhalten hat. Dies ist insofern von Bedeutung, als Unternehmen in der Regel eher Steuern zahlen als Steuervergünstigungen erhalten. Wir sind sicher, dass sich das Unternehmen über seinen Steuervorteil gefreut hat. Unsere Daten deuten jedoch darauf hin, dass Steuervergünstigungen den statutarischen Gewinn in dem Jahr, in dem sie verbucht werden, vorübergehend erhöhen können, danach aber wieder zurückgehen können. Für den wahrscheinlichen Fall, dass der Steuervorteil nicht wiederholt wird, erwarten wir einen Rückgang des gesetzlichen Gewinns, zumindest wenn kein starkes Wachstum zu verzeichnen ist.

Sie werden sich fragen, was die Analysten in Bezug auf die künftige Rentabilität prognostizieren. Zum Glück können Sie hier klicken, um eine interaktive Grafik zu sehen, die die künftige Rentabilität auf der Grundlage der Analystenschätzungen darstellt.

Unsere Meinung zur Gewinnentwicklung von FACC

FACC meldete in ihrem letzten Bericht, dass sie einen Steuervorteil erhielt und keine Steuern zahlte. Da diese Art von Vorteil nicht wiederkehrend ist, könnte eine Konzentration auf den statutarischen Gewinn das Unternehmen besser erscheinen lassen, als es tatsächlich ist. Wir halten es daher für möglich, dass die tatsächliche Ertragskraft von FACC geringer ist als der statutarische Gewinn. Die gute Nachricht ist jedoch, dass wir zwar anerkennen, dass wir über die statutarischen Zahlen hinausblicken müssen, dass sich diese Zahlen aber immer noch verbessern, da der Gewinn pro Aktie im letzten Jahr mit einer sehr hohen Rate gewachsen ist. Letztendlich ist es wichtig, mehr als nur die oben genannten Faktoren zu berücksichtigen, wenn man das Unternehmen richtig verstehen will. Wenn Sie also tiefer in diese Aktie eintauchen möchten, müssen Sie unbedingt auch die Risiken berücksichtigen, denen sie ausgesetzt ist. Jedes Unternehmen birgt Risiken, und wir haben 1 Warnzeichen für FACC ausgemacht, das Sie kennen sollten.

In dieser Notiz wurde nur ein einziger Faktor betrachtet, der Aufschluss über die Art des Gewinns von FACC gibt. Es gibt aber noch viele andere Möglichkeiten, sich eine Meinung über ein Unternehmen zu bilden. Für manche Menschen ist eine hohe Eigenkapitalrendite ein gutes Zeichen für ein Qualitätsunternehmen. Vielleicht interessieren Sie sich für diese kostenlose Sammlung von Unternehmen mit hoher Eigenkapitalrendite oder diese Liste von Aktien mit hohem Insideranteil.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob FACC unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Advertisement