Advertisement

Ist der rasante Kursanstieg der Raiffeisen-Aktie 2024 zu weit gegangen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die Raiffeisen Bank International nach ihrem großen Lauf immer noch günstig ist, oder ob Sie den Anschluss verpasst haben? Diese Aufschlüsselung zeigt Ihnen, was der aktuelle Kurs wirklich wert ist.

- Die Aktie wird derzeit um € 34,82 gehandelt. Während sie in der letzten Woche leicht nachgegeben hat, liegt sie immer noch 12,0 % über 30 Tage, 82,2 % im bisherigen Jahresverlauf und 86,0 % im letzten Jahr im Plus, mit einem Plus von 183,3 % über drei Jahre und 165,5 % über fünf Jahre.

- Diese Zuwächse erfolgten vor dem Hintergrund sich verändernder Erwartungen an europäische Banken, sich entwickelnder geopolitischer Risiken im Zusammenhang mit dem Engagement der Bank in Zentral- und Osteuropa und der laufenden aufsichtsrechtlichen Überprüfung grenzüberschreitender Geschäfte. Investoren bewerten Raiffeisen neu, da sich die Stimmung in Bezug auf regionales Wachstum, Kapitalstärke und die Widerstandsfähigkeit des Sektors gegenüber makroökonomischen Schocks verbessert.

- In unserem Bewertungsschema erreicht Raiffeisen eine bescheidene 2 von 6 Punkten bei der Prüfung auf Unterbewertung. Wir werden untersuchen, wie die verschiedenen Bewertungsmethoden diesen Wert interpretieren, und dann abschließend eine ganzheitlichere Betrachtung des tatsächlichen Wertes der Aktie vornehmen.

Raiffeisen Bank International erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie, welche weiteren roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

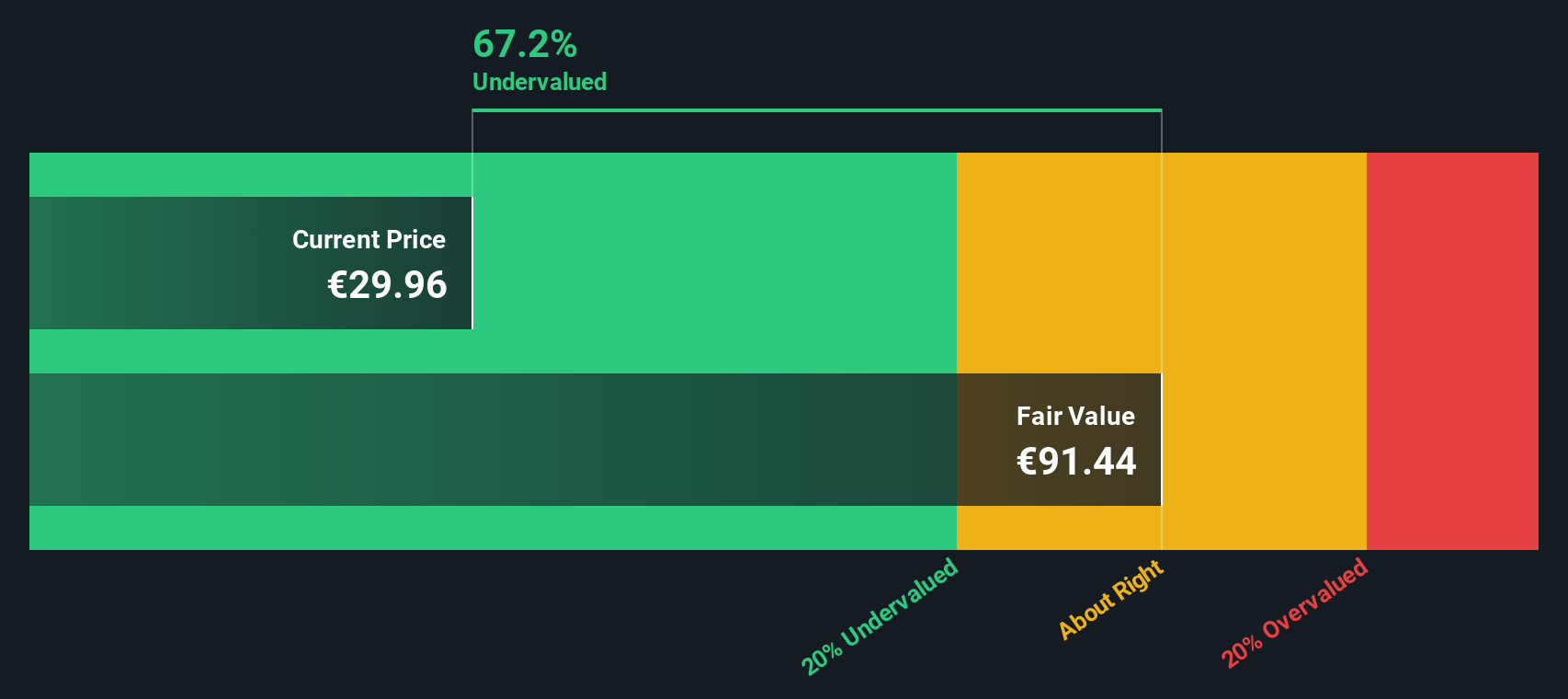

Ansatz 1: Raiffeisen Bank International Excess Returns Analyse

Das Excess-Returns-Modell untersucht, wie viel Gewinn eine Bank über die von den Aktionären geforderte Mindestrendite hinaus erwirtschaften kann, und prognostiziert dann, wie lange diese zusätzlichen Gewinne aufrecht erhalten werden können. Anstatt sich auf die Cashflows zu konzentrieren, geht es vom bilanziellen Eigenkapital und der Rendite auf dieses Eigenkapital im Zeitablauf aus.

Für die Raiffeisen Bank International geht das Modell von einem Buchwert von € 57,36 pro Aktie und einem stabilen EPS von € 5,41 pro Aktie aus, basierend auf gewichteten zukünftigen Return on Equity-Schätzungen von 8 Analysten. Bei einer durchschnittlichen Eigenkapitalrendite von 8,86% und Eigenkapitalkosten von 4,24 € pro Aktie wird erwartet, dass die Bank bei einem stabilen Buchwert von 61,10 € pro Aktie einen Excess Return von 1,17 € pro Aktie erwirtschaftet, der wiederum auf den zukünftigen Buchwertschätzungen von 4 Analysten basiert.

Unter Verwendung dieser Inputs ergibt die Excess-Return-Bewertung einen inneren Wert von etwa 84,78 € je Aktie, was bedeutet, dass die Aktie gegenüber dem aktuellen Kurs von 34,82 € um etwa 58,9 % unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Raiffeisen Bank International um 58,9 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 906 weitere unterbewertete Aktien auf Basis von Cash Flows.

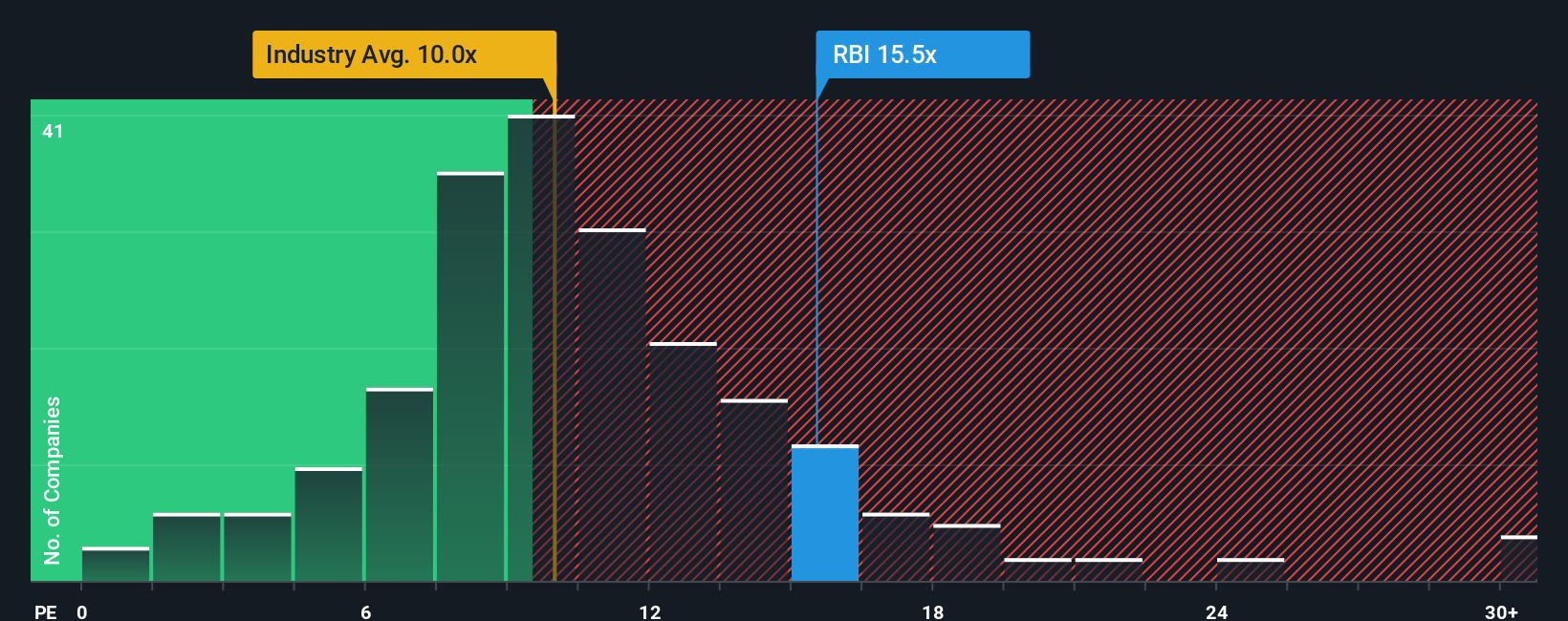

Ansatz 2: Raiffeisen Bank International Kurs-Gewinn-Verhältnis

Für eine profitable Bank wie die Raiffeisen Bank International ist das Kurs-Gewinn-Verhältnis (KGV) eine praktische Methode zur Beurteilung des Werts, da es den Aktienkurs direkt mit den Gewinnen verknüpft, die jede Aktie heute erzielt. Investoren zahlen typischerweise ein höheres KGV für Unternehmen mit stärkeren Wachstumsaussichten und geringerem Risiko, während langsam wachsende oder risikoreichere Unternehmen in der Regel mit niedrigeren Multiplikatoren gehandelt werden.

Raiffeisen wird derzeit mit dem 16,67-fachen des Gewinns gehandelt und liegt damit sowohl über dem Durchschnitt des Bankensektors von etwa 10,58 als auch über dem Durchschnitt der Peer Group von etwa 13,31. Simply Wall St errechnet auch ein faires Verhältnis von 13,86x, das dem KGV entspricht, das Sie angesichts der Gewinnwachstumsaussichten, der Rentabilität, der Größe und des Risikoprofils von Raiffeisen erwarten könnten. Dieses faire Verhältnis ist maßgeschneiderter als ein einfacher Vergleich mit Peers oder dem Sektor, da es Raiffeisens spezifische Wachstumstreiber, geografische und regulatorische Risiken sowie die Kapitalposition berücksichtigt.

Auf dieser Basis liegt Raiffeisens aktuelles KGV von 16,67x deutlich über dem fairen Verhältnis von 13,86x. Dies deutet darauf hin, dass der Markt eine Prämie einpreist, die im Verhältnis zu den Fundamentaldaten des Unternehmens überzogen erscheint.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Raiffeisen Bank International-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, eine einfache Möglichkeit, Ihre Sicht der Raiffeisen Bank International Geschichte mit einer konkreten Finanzprognose und einer fairen Wertschätzung zu verbinden.

Ein Narrativ auf Simply Wall St ist Ihre Geschichte hinter den Zahlen, in der Sie darlegen, wie Sie die Entwicklung von Umsätzen, Gewinnen und Margen erwarten, und dies mit einem fairen Wert pro Aktie verknüpfen. Dann vergleichen Sie diesen fairen Wert mit dem aktuellen Kurs, um zu entscheiden, ob Raiffeisen ein Kauf, ein Halten oder ein Verkauf ist.

Diese Narrative befinden sich auf der Community-Seite von Simply Wall St. Sie sind einfach zu erstellen und zu verwenden und werden automatisch aktualisiert, sobald neue Informationen wie Gewinnmitteilungen, Nachrichten oder regulatorische Entwicklungen in die zugrunde liegenden Daten einfließen.

Ein Raiffeisen-Narrativ könnte zum Beispiel bullisch ausgerichtet sein und das digitale Wachstum und die Kapitalstärke hervorheben, um einen höheren fairen Wert als den aktuellen Kurs von € 34,82 zu unterstützen. Ein anderes könnte sich auf geopolitische Risiken und Rechtsstreitigkeiten konzentrieren, um einen fairen Wert zu rechtfertigen, der näher an den niedrigeren Zielen der Analysten liegt. Wenn Sie diese Perspektiven miteinander vergleichen, können Sie schnell feststellen, welche Geschichte und Bewertungsannahmen Sie für glaubwürdiger halten.

Glauben Sie, dass hinter der Geschichte der Raiffeisen Bank International noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, die auf einer unvoreingenommenen Methodik beruhen. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Raiffeisen Bank International unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über WBAG:RBI

Raiffeisen Bank International

Advertisement