Advertisement

Polytec Holding AG (VIE:PYT) hat soeben seine Halbjahresergebnisse veröffentlicht und die Analysten aktualisieren ihre Schätzungen

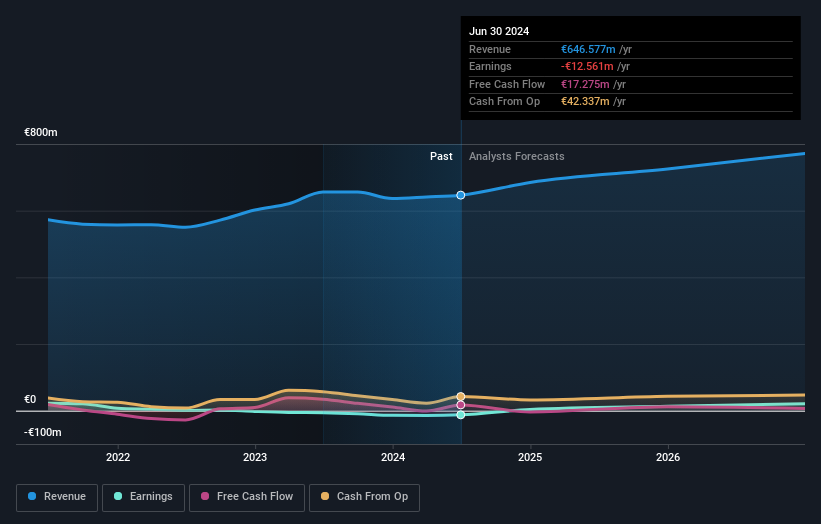

Die Polytec Holding AG(VIE:PYT) hat in der vergangenen Woche ihre jüngsten Zwischenergebnisse vorgelegt. Dies ist ein guter Zeitpunkt für Anleger, um zu prüfen, ob die Geschäftsentwicklung den Erwartungen entspricht. Es sieht so aus, als ob die Ergebnisse insgesamt recht gut waren. Während die Einnahmen in Höhe von 350 Mio. € den Prognosen der Analysten entsprachen, fielen die statutarischen Verluste deutlich geringer aus als erwartet, wobei die Polytec Holding 0,11 € pro Aktie verlor. Im Anschluss an das Ergebnis haben die Analysten ihr Ertragsmodell aktualisiert, und es wäre gut zu wissen, ob sie der Meinung sind, dass sich die Aussichten des Unternehmens stark verändert haben, oder ob es wie gewohnt weitergeht. Die Leser werden sich darüber freuen, dass wir die letzten statutarischen Prognosen zusammengefasst haben, um zu sehen, ob die Analysten ihre Meinung über Polytec Holding nach den letzten Ergebnissen geändert haben.

Siehe unsere letzte Analyse für Polytec Holding

Unter Berücksichtigung der jüngsten Ergebnisse liegt die Konsensprognose der beiden Analysten von Polytec Holding bei einem Umsatz von 684,7 Mio. € im Jahr 2024. Dies entspricht einer glaubwürdigen Umsatzsteigerung von 5,9 % im Vergleich zu den letzten 12 Monaten. Es wird erwartet, dass die Polytec Holding mit einem statutarischen Gewinn von 0,17 € pro Aktie profitabel sein wird. Vor diesem Ergebnisbericht hatten die Analysten für 2024 einen Umsatz von 675,2 Mio. € und einen Gewinn je Aktie (EPS) von 0,23 € prognostiziert. Nach den jüngsten Ergebnissen scheinen die Analysten pessimistischer geworden zu sein. Während die Umsatzprognosen unverändert blieben, wurden die Schätzungen für den Gewinn je Aktie deutlich gesenkt.

Das Konsenskursziel blieb unverändert bei 5,23 €, wobei die Analysten anscheinend der Meinung sind, dass ihre niedrigeren Gewinnprognosen in absehbarer Zukunft nicht zu einem niedrigeren Aktienkurs führen werden.

Eine andere Möglichkeit, diese Prognosen zu betrachten, besteht natürlich darin, sie in einen Kontext mit der Branche selbst zu stellen. Die Analysten gehen definitiv von einer Beschleunigung des Wachstums der Polytec Holding aus, wobei das prognostizierte jährliche Wachstum von 12 % bis Ende 2024 im Vergleich zum historischen Wachstum von 1,8 % pro Jahr in den letzten fünf Jahren günstig ist. Im Gegensatz dazu gehen unsere Daten davon aus, dass andere Unternehmen (mit Analysten Coverage) in einer ähnlichen Branche ein jährliches Umsatzwachstum von 4,3 % erwarten. Berücksichtigt man die prognostizierte Umsatzbeschleunigung, so ist es ziemlich klar, dass Polytec Holding deutlich schneller wachsen dürfte als seine Branche.

Das Endergebnis

Das Wichtigste, was man mitnehmen kann, ist, dass die Analysten ihre Schätzungen für den Gewinn pro Aktie herabgesetzt haben, was zeigt, dass sich die Stimmung nach diesen Ergebnissen deutlich eingetrübt hat. Glücklicherweise wurden auch die Umsatzzahlen bestätigt, was darauf hindeutet, dass sie den Erwartungen entsprechen. Darüber hinaus deuten unsere Daten darauf hin, dass die Einnahmen voraussichtlich schneller wachsen werden als in der gesamten Branche. Das Konsenskursziel liegt unverändert bei 5,23 €, wobei die jüngsten Schätzungen nicht ausreichen, um die Kursziele zu beeinflussen.

Allerdings ist die langfristige Entwicklung der Erträge des Unternehmens viel wichtiger als das nächste Jahr. Mindestens ein Analyst hat Prognosen bis zum Jahr 2026 erstellt, die Sie hier auf unserer Plattform kostenlos einsehen können .

Vergessen Sie nicht, dass es immer noch Risiken geben kann. Wir haben zum Beispiel 2 Warnzeichen für Polytec Holding identifiziert , die Sie beachten sollten.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Polytec Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über WBAG:PYT

Advertisement