Stock Analysis

随着全球市场的波动,一些指数创出新高,另一些指数则出现小幅下跌,投资者正在敏锐地观察市场的趋势和变化。在这种情况下,内部人持股比例较高的瑞典成长型公司具有独特的吸引力,因为这种持股可以表明最了解公司的人对公司的未来充满信心。

瑞典十大内部人持股比例较高的成长型公司

| 公司名称 | 内部人持股比例 | 收益增长 |

| CTT 系统 (OM:CTT) | 16.9% | 21.6% |

| 斯帕戈纳米医疗 (OM:SPAGO) | 16.1% | 52.1% |

| 北极生物(OM:BIOA B) | 35.1% | 63% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 49.9% |

| Sileon (OM:SILEON) | 33.3% | 109.3% |

| InCoax Networks (OM:INCOAX) | 18.9% | 104.9% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Egetis Therapeutics (OM:EGTX) | 17.6% | 98.2% |

| 优必选 (OM:YUBICO) | 37.5% | 43% |

| SaveLend Group (OM:YIELD) | 24.8% | 106.8% |

点击这里查看我们的 "快速增长且内部人持股比例高的瑞典公司 "筛选器中的 85 只股票的完整列表。

让我们回顾一下我们筛选出的股票中一些值得关注的股票。

Pandox (OM:PNDX B)

简单华尔街》成长评级:★★★★☆☆

概述:Pandox AB 是一家瑞典酒店物业公司,主要从事酒店物业的拥有、运营和租赁业务,市值约为 335 亿瑞典克朗。

业务:公司主要通过两部分业务创收:自有业务(带来 32.4 亿瑞典克朗)和租赁协议业务(贡献 37.6 亿瑞典克朗)。

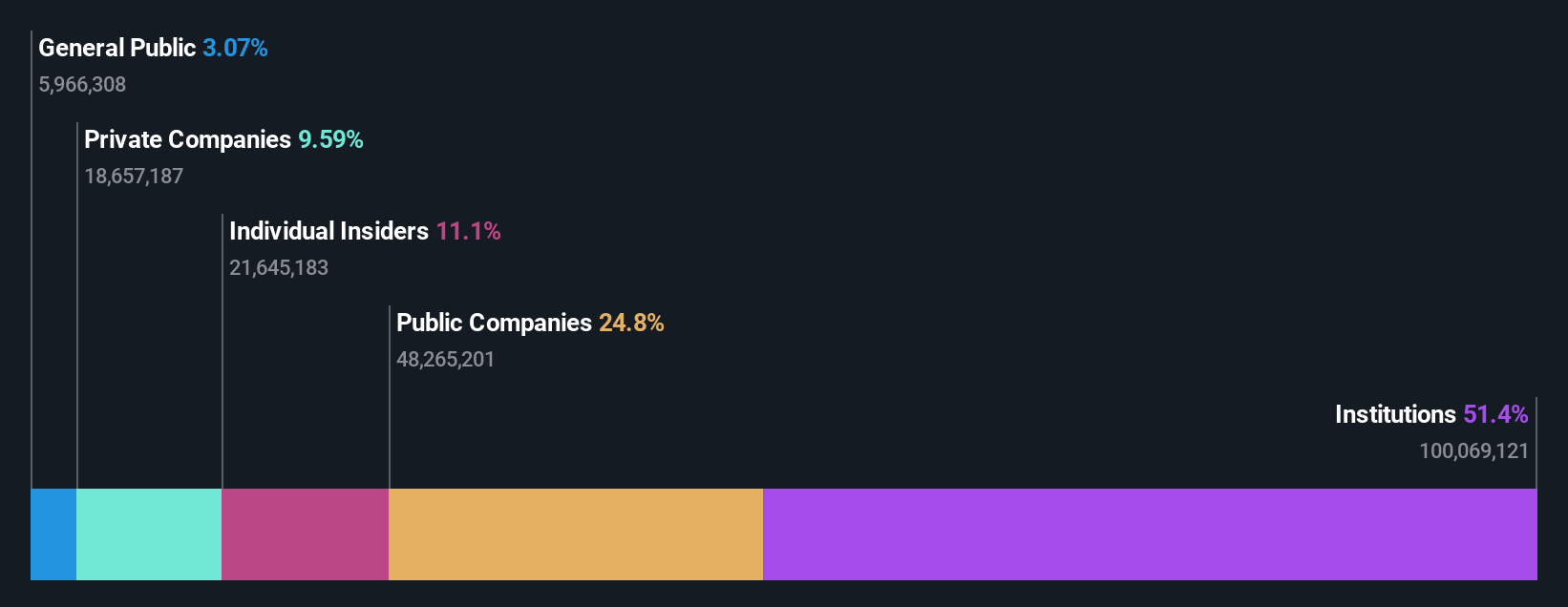

内部人士持股:12.3%

瑞典酒店运营商 Pandox AB 盈利增长强劲,预计年增长率为 46.3%,大大超过瑞典市场的整体水平。尽管前景看好,但挑战依然存在;该公司的利润率较去年大幅下降,由于盈利不足以支付利息,其股息覆盖率依然较低。最近的财务报告显示,公司业绩强劲反弹,销售额和净收入较之前的亏损大幅增加,反映出公司潜在的恢复能力和运营复苏。

RaySearch Laboratories (OM:RAY B)

华尔街简单增长评级:★★★★☆☆

概况:RaySearch Laboratories AB 是一家医疗技术公司,在全球多个地区开发癌症护理软件解决方案,市值约为 50.1 亿瑞典克朗。

业务:公司通过在全球不同地区(包括美洲、欧洲、非洲、亚太地区和中东)提供癌症治疗软件解决方案获得收入。

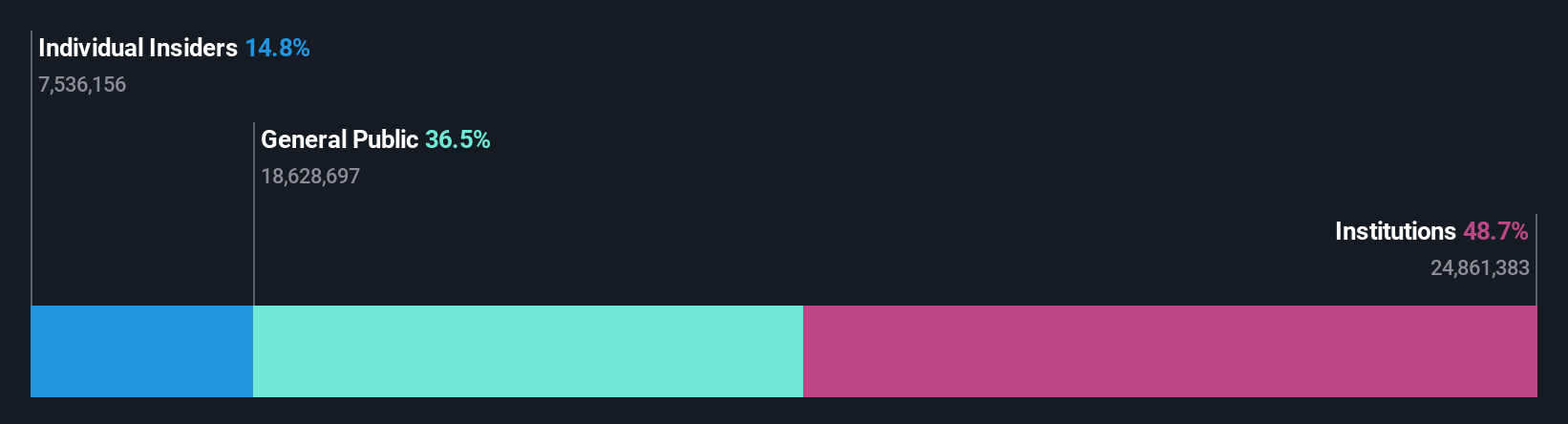

内部人士持股比例:24.1

RaySearch Laboratories 是一家瑞典医疗技术公司,其内部人士持股的稳定性和增长潜力都非常明显。最近,该公司报告了强劲的盈利增长,2024 年第一季度的净收入增长了一倍多。在取得这一业绩的同时,该公司还与 C-RAD 等公司结成战略联盟,以提高放射治疗质量。不过,该公司的收入年增长率预计为 10.5%,落后于增长较快的同行,但超过了瑞典市场 2.1% 的预期增长率。

瑞典外科科学公司 (OM:SUS)

简单华尔街》成长评级:★★★★☆☆

概述:Surgical Science Sweden AB 在全球开展业务,开发并销售用于循证医学培训的虚拟现实模拟器,市值约 73.6 亿瑞典克朗。

业务:公司通过在欧洲、北美、南美和亚洲开发和销售用于医疗培训的虚拟现实模拟器获得收入。

内部人士持股比例:26.6

瑞典 Surgical Science 公司是医疗模拟领域的重要企业,其股价比估计公允价值低 58.5%,这表明该公司的价值可能被低估。该公司的盈利预计将以每年 26.67% 的速度增长,超过瑞典市场 14.3% 的预测。尽管如此,该公司 6.3% 的预期净资产收益率仍被认为偏低。最近,公司领导层发生变动,首席执行官 Gisli Hennermark 计划卸任,这可能预示着公司的战略方向和投资者关系到了关键时刻。

利用优势

- 点击此处,了解内幕人士持股比例较高的85 家快速增长瑞典公司的全部信息。

- 持有这些公司的股票?在 Simply Wall St 中设置您的投资组合,无缝跟踪您的投资,并接收有关您投资组合表现的个性化更新。

- 使用 Simply Wall St,加入聪明投资者社区。它是免费的,可提供专家级的全球市场分析。

寻找另类投资机会?

- 探索尚未获得分析师高度关注的绩优小市值公司。

- 通过提供可靠收入流的稳健派息公司来分散您的投资组合,以抵御潜在的市场动荡。

- 寻找现金流潜力巨大但交易价格低于其公允价值的公司。

本文由 Simply Wall St 撰写,属一般性文章。我们仅根据历史数据和分析师预测,采用公正的方法提供评论,我们的文章无意作为财务建议。本文不构成买卖任何股票的建议,也不考虑您的目标或财务状况。我们旨在为您提供由基本面数据驱动的长期重点分析。 请注意,我们的分析可能不包括最新的价格敏感公司公告或定性材料。 Simply Wall St 不持有上述任何股票。 分析只考虑内部人士直接持有的股票,不包括通过公司和/或信托实体等其他途径间接持有的股票。 所有引用的预测收入和盈利增长率均为 1-3 年的年化增长率。

对本文有反馈意见?对内容有疑问?请直接与我们联系。 或发送电子邮件至editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.