Stock Analysis

英国市场在过去一年中表现出了韧性,增长了 7.6%,尽管在上周仍然持平。内部人持股比例高的公司往往反映了最接近企业的人对企业的强烈承诺,这在一个盈利预计每年增长 13% 的市场中尤其具有吸引力。

英国十大内部人持股比例较高的成长型公司

| 公司名称 | 内部人持股比例 | 收益增长 |

| 植物健康护理公司(AIM:PHC) | 36.8% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| 海湾基石石油公司 (LSE:GKP) | 12.1% | 46.6% |

| 综合诊断控股公司 (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| LSL Property Services (LSE:LSL) | 10.8% | 33.3% |

| Velocity 复合材料公司(AIM:VEL) | 27.8% | 173.3% |

| B90 控股公司(AIM:B90) | 24.4% | 142.7% |

| Judges Scientific (AIM:JDG) | 11.5% | 25.3% |

| 霍赫希尔德矿业公司(伦敦证券交易所股票代码:HOC) | 38.4% | 42.6% |

单击此处查看我们的 "快速增长、内部人持股比例高的英国公司 "筛选器中的 62 只股票的完整列表。

让我们从我们的专业筛选器中发掘一些瑰宝。

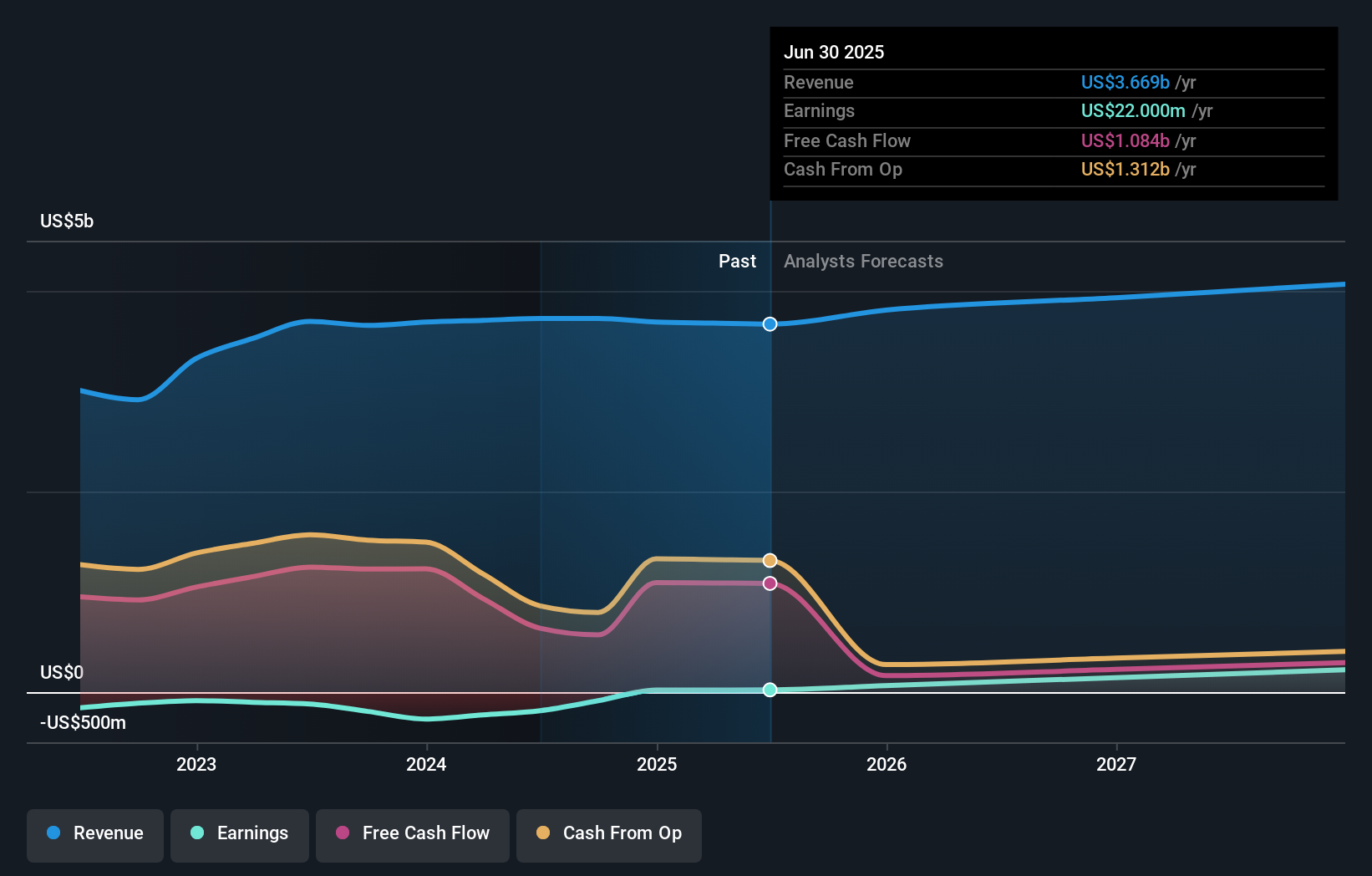

国际工作场所集团 (LSE:IWG)

简单华尔街》成长评级:★★★★☆☆

概况:International Workplace Group plc 在全球开展业务,为美洲、欧洲、中东、非洲和亚太地区提供灵活的办公空间解决方案,市值约 17.7 亿英镑。

业务:公司通过美洲(10.5 亿英镑)、欧洲、中东和非洲(13.2 亿英镑)、亚太地区(2.73 亿英镑)和 Worka(3.19 亿英镑)等分部创造收入。

内部人士持股比例:25.2

International Workplace Group(IWG)有望实现显著增长,预计年收入增幅将超过英国市场平均水平。尽管预测的净资产收益率较低,但分析师预计股价将大幅上涨,反映出对三年内盈利能力的乐观预期。最近的战略债务再融资和内部人购买趋势凸显了管理层对 IWG 财务战略的信心,增强了其对寻求内部人持股比例高的成长型投资者的吸引力。

- 在这份增长报告中,您可以全面了解我们对 International Workplace Group 股票的分析。

- 根据我们的估值报告,有迹象表明 International Workplace Group 的股价可能偏低。

Playtech (LSE:PTEC)

华尔街简单增长评级:★★★★☆☆

概述:Playtech plc 是一家专门从事全球博彩软件、服务、内容和平台技术的科技公司,市值约 16.7 亿英镑。

业务:公司收入分为几个部分,其中 6.841 亿欧元来自博彩 B2B,9.466 亿欧元来自博彩 B2C,1820 万欧元来自 HAPPYBET,7340 万欧元来自 Sun Bingo 和其他 B2C 活动。

内部人士持股:13.5%

Playtech 的盈利增长强劲,远远超过英国市场的平均水平。尽管预计收入增长放缓,但该公司的交易价格较其估计公允价值有很大折扣,这表明其有潜在的上升空间。最近的战略合作,如与米高梅度假村(MGM Resorts)合作提供真人赌场内容,彰显了其创新方法和市场扩张努力。然而,其预测的低净资产收益率表明,未来将面临一些效率方面的挑战。高管角色和董事会委员会的变化反映了正在进行的战略调整。

TBC 银行集团 (LSE:TBCG)

华尔街简单增长评级:★★★★☆☆

概况:TBC Bank Group PLC 是一家金融实体,在格鲁吉亚、阿塞拜疆和乌兹别克斯坦提供银行、租赁、保险、经纪和银行卡处理等服务,市值约 16.5 亿英镑。

业务:公司通过在三个国家提供银行、租赁、保险、经纪和银行卡处理等多种金融服务创收。

内部人持股:18%

根据预测,TBC 银行集团的盈利和收入将超过英国市场,年利润增长 15.2%,收入增长 18.3%。尽管有这样的增长,该银行仍面临着不良贷款率高达 2.1%、红利不稳定等挑战,可能会影响其财务健康。最近的活动包括 3820 万美元的私人配售和旨在减少股本的大量股票回购计划,反映了管理层在提高股东价值方面的积极参与。

主要收获

- 点击此处,查看我们列出的 62 家快速增长且内部人士持股比例较高的英国公司。

- 对这些股票有兴趣吗?使用 Simply Wall St 的投资组合,提升您管理这些股票的方式,直观的工具将帮助您优化投资结果。

- Simply Wall St 为每位投资者提供免费、深入的国际市场知识,让您掌控自己的财务未来。

寻找新视角?

- 探索尚未获得分析师高度关注的绩优小型公司。

- 通过提供可靠收入流的稳健派息公司来分散您的投资组合,以抵御潜在的市场动荡。

- 寻找现金流潜力巨大但交易价格低于其公允价值的公司。

本文由 Simply Wall St 撰写,属一般性文章。我们仅根据历史数据和分析师预测,采用公正的方法提供评论,我们的文章无意作为财务建议。本文不构成买卖任何股票的建议,也不考虑您的目标或财务状况。我们旨在为您提供由基本面数据驱动的长期重点分析。 请注意,我们的分析可能不包括最新的价格敏感公司公告或定性材料。 Simply Wall St 不持有上述任何股票。 分析只考虑内部人士直接持有的股票,不包括通过公司和/或信托实体等其他途径间接持有的股票。 所有引用的预测收入和盈利增长率均为 1-3 年的年化增长率。

对本文有反馈意见?对内容有疑问?请直接与我们联系。 或发送电子邮件至editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.