Stock Analysis

随着美国总统竞选活动的升温,围绕政府债务、美联储政策和贸易的讨论将影响市场情绪和经济状况。在此背景下,探究多伦多证券交易所上市的内部人持股比例较高的成长型公司,可以为投资者提供一个独特的视角,在不确定的时期了解潜在的稳定性和承诺。

加拿大十大内部人持股比例较高的成长型公司

| 公司名称 | 内部人持股比例 | 收益增长 |

| Vox Royalty (TSX:VOXR) | 12.6% | 55.0% |

| goeasy (TSX:GSY) | 21.5% | 15.5% |

| Payfare (TSX:PAY) | 14.8% | 38.6% |

| Allied Gold(多伦多证券交易所股票代码:AAUC) | 22.5% | 68.4% |

| 艾芬豪矿业公司(多伦多证券交易所股票代码:IVN) | 12.4% | 67.3% |

| 阿尔法认知公司 (CNSX:ACOG) | 18% | 66.5% |

| 阿特米斯黄金公司 (TSXV:ARTG) | 31.4% | 45.6% |

| 阿亚金银公司 (TSX:AYA) | 10.3% | 51.6% |

| 麦格纳矿业公司(多伦多证券交易所股票代码:NICU) | 10.6% | 95.1% |

| 阿尔蒙蒂工业公司 (TSX:AII) | 12.3% | 105% |

点击这里查看我们的 "快速增长的多伦多证券交易所内幕持股比例高的公司 "筛选器中的 29 只股票的完整列表。

在此,我们重点介绍筛选器中的部分首选股票。

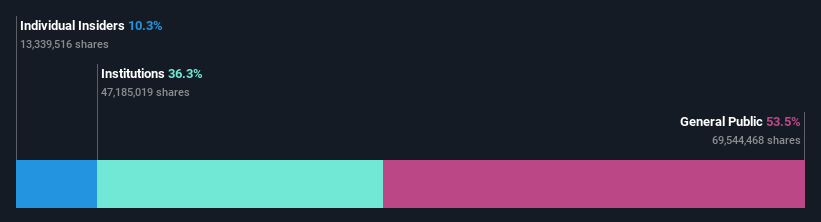

Aya Gold & Silver (TSX:AYA)

简单华尔街》成长评级:★★★★★☆

概述:Aya Gold & Silver Inc. 是一家专注于摩洛哥贵金属项目勘探、评估和开发的公司,市值约 20.9 亿加元。

业务:该公司的收入主要来自摩洛哥的 Zgounder 银矿,达 3748 万加元。

内部人士持股:10.3%

阿亚金银公司是一家以增长为导向的公司,内幕人士持股比例很高,其收入和盈利有望大幅增长,超过加拿大市场预测的 43.5% 和 51.6%。近期大量的内部人买入凸显了与公司关系最密切的人对公司的信心。然而,过去一年的股东稀释以及利润率从 9.3% 下降到 5%,凸显了在 Zgounder 银矿(预计将于 2024 年第四季度实现商业化生产)扩张过程中的一些令人担忧的地方。

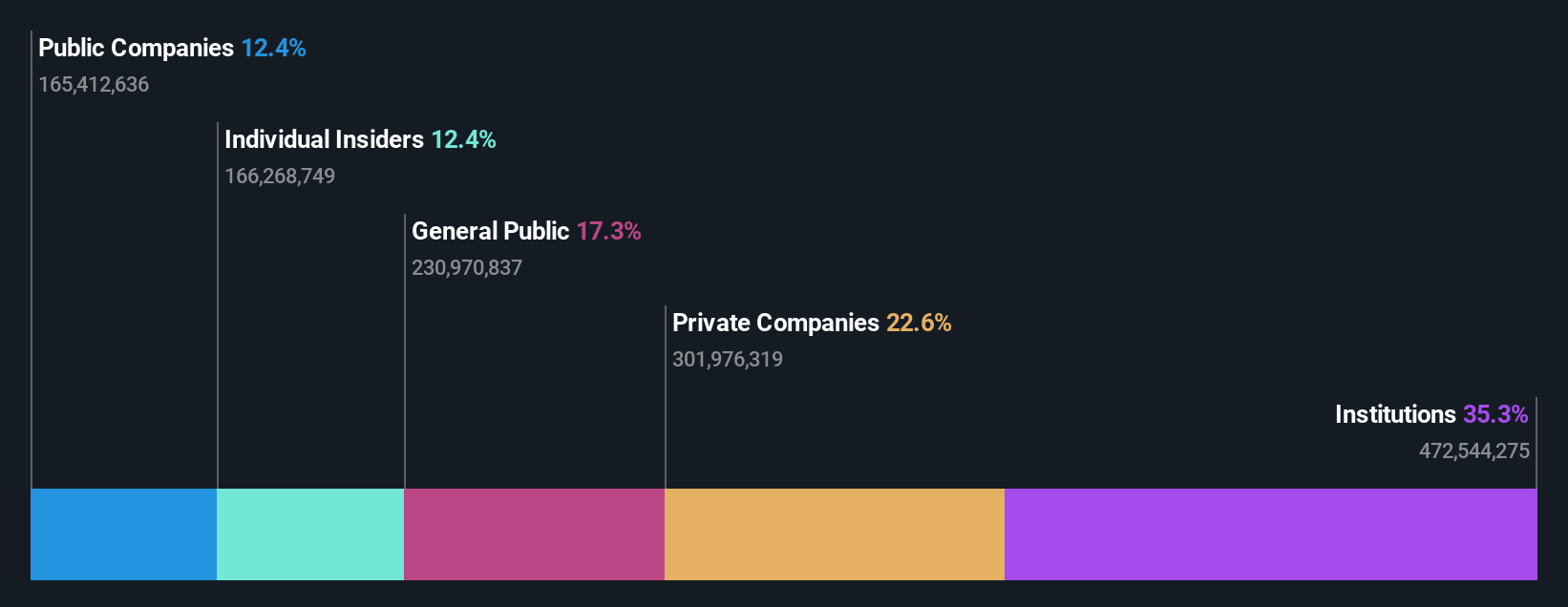

高力国际集团 (TSX:CIGI)

华尔街简单增长评级:★★★★☆☆

高力国际集团简介:高力国际集团在全球开展业务,提供商业房地产专业和投资管理服务,市值约 85.8 亿加元。

业务:公司的收入主要分为美洲(25.3 亿美元)、亚太地区(6.1658 亿美元)、投资管理(4.8923 亿美元)以及欧洲、中东和非洲(7.301 亿美元)。

内部人持股:14.2%

尽管高力国际集团的交易价格较其公允价值有很大折扣,但该公司的增长前景强劲,盈利和收入预计将超过加拿大市场。最近的战略举措,包括与苏黎世 SPGI 股份公司合作拓展欧洲市场,以及参与钻石头赌场开发等重大项目,都凸显了该公司通过市场扩张和战略合作积极追求增长的决心。不过,内幕抛售和股东稀释等问题可能会削弱乐观情绪。

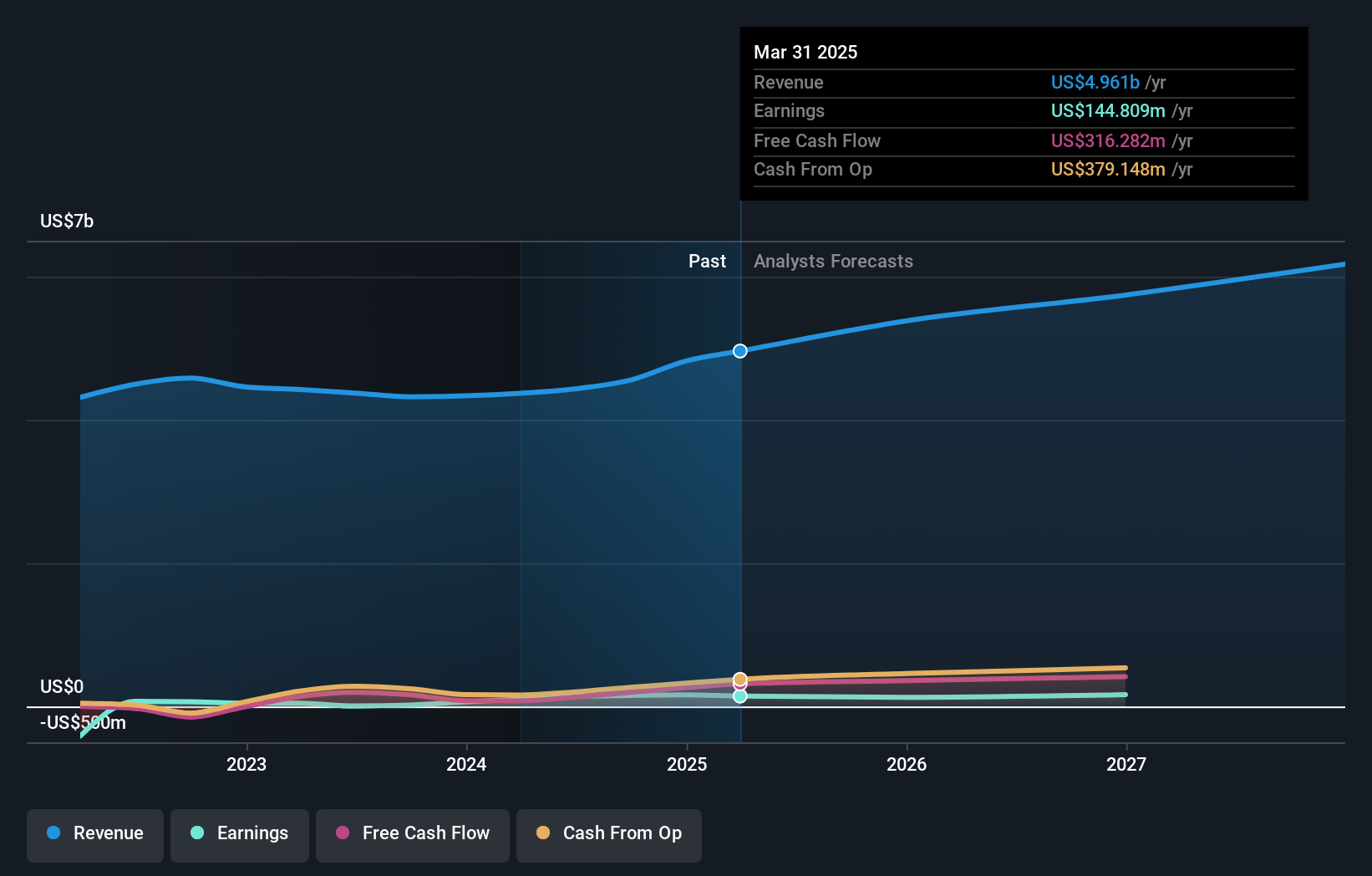

艾芬豪矿业 (TSX:IVN)

华尔街简单增长评级:★★★★★☆

概述:艾芬豪矿业有限公司(Ivanhoe Mines Ltd.)主要在非洲从事矿产和贵金属的开采、开发和勘探业务,市值约为 262.5 亿加元。

业务:公司主要通过在非洲进行矿产和贵金属的开采、开发和勘探获得收入。

内部人士持股:12.4%

艾芬豪矿业公司(Ivanhoe Mines)是一家以增长为导向的公司,内部持股比例很高。最近,该公司在卡莫阿-卡库拉铜矿综合体(Kamoa-Kakula Copper Complex)的第三期选矿厂已提前完工,且未超出预算,大大提高了生产能力。这一进展使艾芬豪成为世界上最大的铜生产商之一,预计年产量将超过 600,000 吨。尽管第一季度净亏损 6555 万美元,充满挑战,但持续的扩张和运营改善预示着未来强劲的增长潜力。然而,近几个月来,内幕交易喜忧参半,出现了大量卖盘。

主要观点

- 点击这里查看我们的完整索引,其中包括 29 家内部人士持股比例较高的快速增长的多伦多证券交易所公司。

- 持有这些公司的股票?在 Simply Wall St 中设置您的投资组合,无缝跟踪您的投资,并接收有关您投资组合表现的个性化更新。

- 使用 Simply Wall St 的免费应用程序发现世界上的投资机会,并访问所有市场上无与伦比的股票分析。

准备好另辟蹊径了吗?

- 探索尚未获得分析师高度关注的绩优小盘股公司。

- 通过提供可靠收入流的稳健派息公司来分散您的投资组合,以抵御潜在的市场动荡。

- 寻找现金流潜力巨大但交易价格低于其公允价值的公司。

本文由 Simply Wall St 撰写,属一般性文章。我们仅根据历史数据和分析师预测,采用公正的方法提供评论,我们的文章无意作为财务建议。本文不构成买卖任何股票的建议,也不考虑您的目标或财务状况。我们旨在为您提供由基本面数据驱动的长期重点分析。 请注意,我们的分析可能不包括最新的价格敏感公司公告或定性材料。 Simply Wall St 不持有上述任何股票。 分析只考虑内部人士直接持有的股票,不包括通过公司和/或信托实体等其他途径间接持有的股票。 所有引用的预测收入和盈利增长率均为 1-3 年的年化增长率。

对本文有反馈意见?对内容有疑问?请直接与我们联系。 或发送电子邮件至editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.