随着 ASX200 指数出现回升迹象,在国王生日公共假期前收盘上涨约半个百分点,投资者正密切关注市场走势和行业表现。在这种情况下,ASX 指数上内部人持股比例较高的成长型公司具有独特的吸引力,因为这些内部人往往是公司成功的既得利益者,在不同的经济环境下,他们的利益与股东利益密切相关。

澳大利亚十大内部人持股比例较高的成长型公司

| 公司名称 | 内部人持股比例 | 收益增长 |

| 哈茨赫德资源公司 (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 29.9% |

| Gratifii (ASX:GTI) | 15.6% | 112.4% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Doctor Care Anywhere Group (ASX:DOC) | 28.4% | 96.4% |

| 希尔格罗夫资源公司 (ASX:HGO) | 10.4% | 45.4% |

| 变革金融公司 (ASX:CCA) | 26.6% | 85.4% |

| 普兰蒂集团 (ASX:PLT) | 12.8% | 106.4% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| 狮城资源公司 (ASX:LTR) | 16.4% | 63.9% |

单击此处查看我们的 "快速增长、内部人持股比例高的 ASX 公司 "筛选器中的 91 只股票的完整列表。

下面,我们将重点介绍我们独家筛选器中的几只最受欢迎的股票。

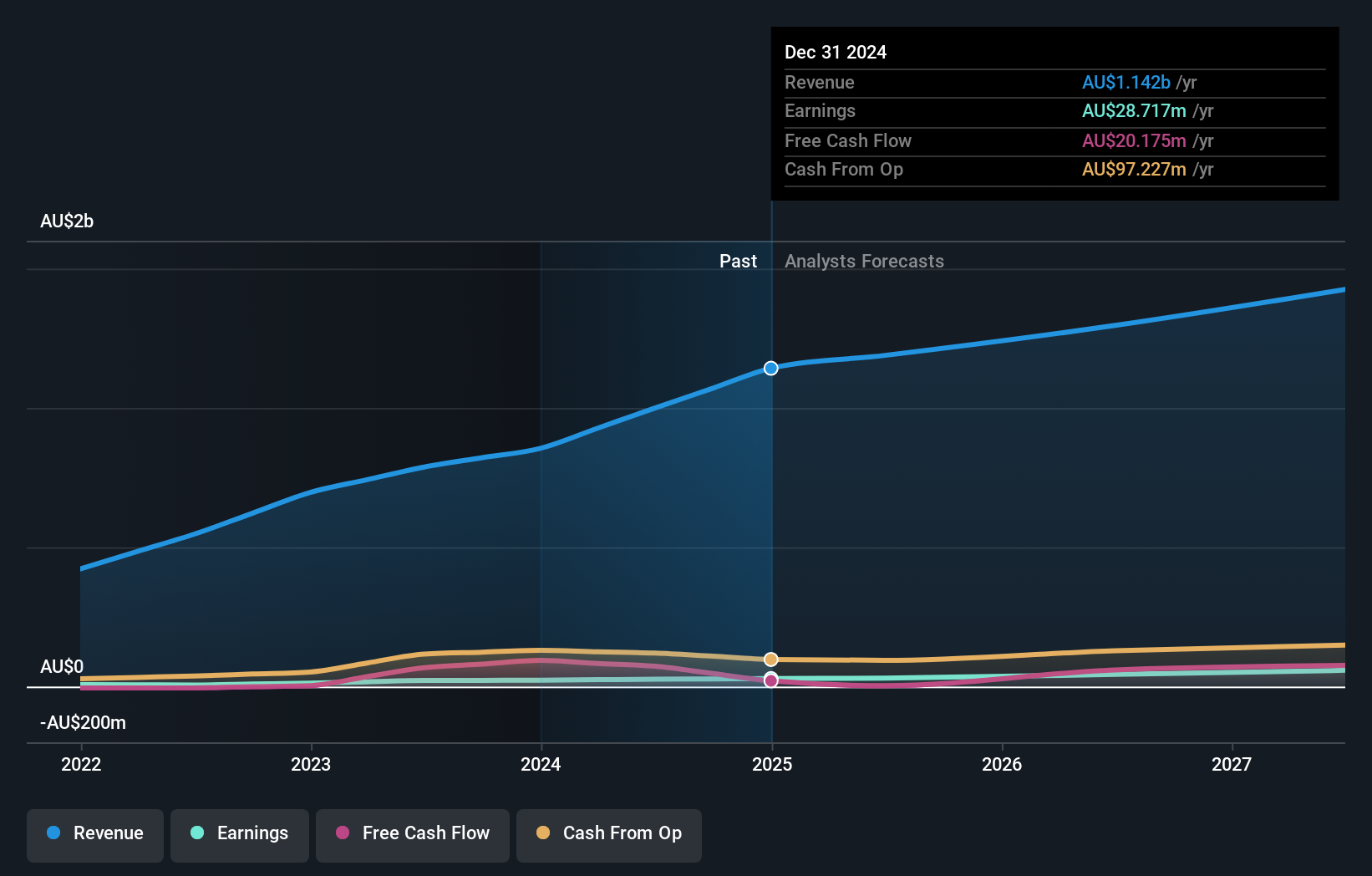

澳洲宽带 (ASX:ABB)

华尔街简单成长评级:★★★★☆☆

概述:Aussie Broadband Limited 是一家电信服务提供商,为澳大利亚各地的居民和企业客户提供服务,市值约为 10.4 亿澳元。

业务:公司通过三个主要分部创收:5.4959 亿澳元来自住宅服务,1.2525 亿澳元来自批发业务,8585 万澳元来自企业和政府客户。

内部人士持股:10.8%

盈利增长预测:年增长率:26.5

Aussie Broadband 公司积极通过收购实现增长,最近以 1.2 亿澳元的股权融资为资金来源进行了一次重大收购。尽管最近的内幕交易显示买入多于卖出,但在过去的一年里,股东权益还是被稀释了。该公司的盈利预计将以每年 26.5% 的速度大幅增长,超过澳大利亚市场 13.9% 的增长率。然而,该公司每年 13% 的收入增长却落后于高增长实体所需的 20% 临界值。

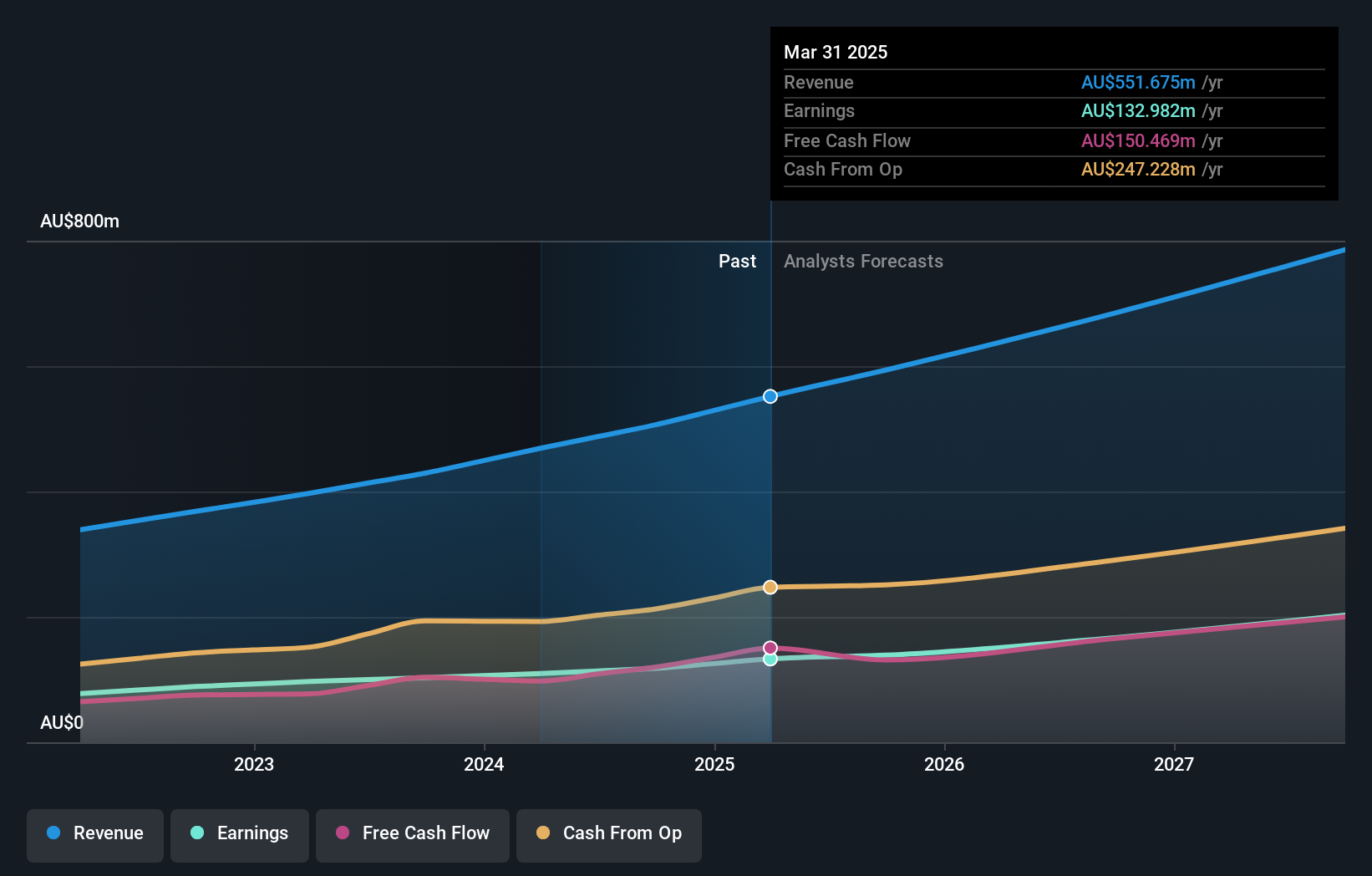

Cettire (ASX:CTT)

华尔街简单增长评级:★★★★★★

概述:Cettire Limited 是一家奢侈品在线零售商,业务遍及澳大利亚、美国和其他国际市场,市值约为 9.6462 亿澳元。

业务:公司收入主要来自在线零售,达 5.8279 亿澳元。

内部人士持股比例:28.7

盈利增长预测年增长率:29.9%。

Cettire 公司最近参加了贝尔波特新兴领袖大会,尽管存在一些担忧,但其财务趋势令人鼓舞。该公司今年开始盈利,交易价格较其估计公允价值大幅折让。Cettire 的盈利和收入增长预测很高,预计每年盈利增长 29.91%,收入增长 24%,有望大幅超越澳大利亚市场。然而,过去一年中出现了股东稀释现象,引发了一些投资者对股权价值缩水的担忧。

一号技术公司 (ASX:TNE)

华尔街简单增长评级:★★★★☆☆

概述:Technology One Limited 是一家专注于在澳大利亚和全球开发、营销、销售、实施和支持集成企业业务软件解决方案的公司,市值达 59.4 亿澳元。

业务:该公司通过三个主要分部创造收入:软件销售收入 3.1724 亿澳元,企业服务收入 8,383 万澳元,咨询服务收入 6,813 万澳元。

内部人士持股:12.3%

盈利增长预测:年增长率:14.3%。

Technology One 是一家澳大利亚软件公司,该公司的增长均衡,市盈率低于行业平均水平。虽然该公司的盈利和收入预计将分别以每年 14.3% 和 11.1% 的速度增长,超过澳大利亚市场的水平,但增长率并未达到每年 20% 的高标准。不过,Technology One 过去的业绩表现稳健,去年盈利增长了 13.1%,未来前景看好,预计净资产收益率为 32.6%。

把握优势

- 只需点击此处,就能从我们的 "快速增长且内幕人士持股比例高的 ASX 公司"筛选器中找出 91 家隐藏的瑰宝。

- 已经拥有这些公司?将您的投资组合与 Simply Wall St 联系起来,让您的投资决策更加清晰明了,您可以毫不费力地监控股票的所有重要迹象。

- 利用 Simply Wall St,为每位投资者免费提供深入的国际市场知识,掌控自己的财务未来。

对其他可能性感兴趣?

- 探索尚未获得分析师高度关注的绩优小型公司。

- 通过提供可靠收入流的稳健派息公司来分散投资组合,以抵御潜在的市场动荡。

- 寻找现金流潜力巨大但交易价格低于其公允价值的公司。

本文由 Simply Wall St 撰写,属一般性文章。我们仅根据历史数据和分析师预测,采用公正的方法提供评论,我们的文章无意作为财务建议。本文不构成买卖任何股票的建议,也不考虑您的目标或财务状况。我们旨在为您提供由基本面数据驱动的长期重点分析。 请注意,我们的分析可能不包括最新的价格敏感公司公告或定性材料。 Simply Wall St 不持有上述任何股票。 分析仅考虑内部人士直接持有的股票,不包括通过公司和/或信托实体等其他途径间接持有的股票。 所有引用的预测收入和盈利增长率均为 1-3 年的年化增长率。

Valuation is complex, but we're here to simplify it.

Discover if Aussie Broadband might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis对本文有反馈意见?对内容有疑问?请直接与我们联系。 或发送电子邮件至editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.