Desktop ve İçeriden Önemli Sahipliğe Sahip Diğer İki Büyüme Hissesi

Reviewed by Simply Wall St

Küresel piyasalar karışık sinyaller verirken, Nasdaq yeni zirvelere ulaşırken Dow önemli düşüşler yaşarken, yatırımcılar çeşitli ekonomik göstergeleri ve kurumsal kazanç raporlarını yakından takip ediyor. Bu bağlamda, büyüme şirketlerinde içeriden öğrenenlerin sahipliğinin önemini anlamak, bu şirketlerin potansiyel dayanıklılığı ve hissedarlar ile yönetim arasındaki çıkar uyumu hakkında değerli bilgiler sağlayabilir.

İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En Büyük 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Modetour Network (KOSDAQ:A080160) | 12.4% | 45.6% |

| Gaming Innovation Group (OB:GIG) | 22.8% | 36.2% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 50.3% |

| Elliptic Laboratories (OB:ELABS) | 31.3% | 124.6% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 37.7% |

| Vow (OB:VOW) | 31.8% | 97.5% |

| Adocia (ENXTPA:ADOC) | 12.4% | 104.5% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 24.9% | 92.9% |

Taranan hisse senetlerimizden bazı önemli seçimleri gözden geçirelim.

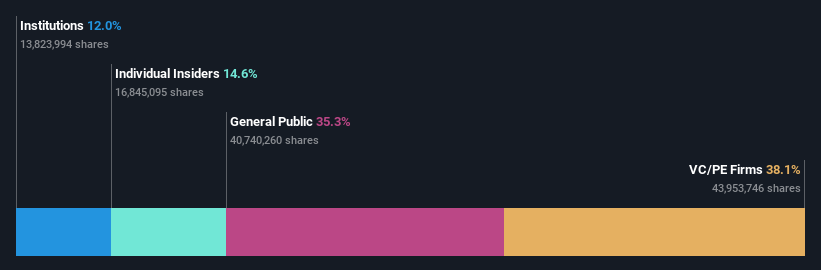

Masaüstü (BOVESPA:DESK3)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Brezilya merkezli bir şirket olan Desktop S.A., 1,87 milyar R$ piyasa değeri ile sabit telefon, geniş bant internet ve TV abonelik hizmetleri sunma konusunda uzmanlaşmıştır.

Faaliyetler: Şirket, telekomünikasyon hizmetlerindeki faaliyetlerinden 1,03 milyar R$ gelir elde etmektedir.

İçeriden Sahiplik: 14.6%

Gelir Büyüme Tahmini: Yıllık %11,5

Desktop S.A., bir önceki yıl 18,02 milyon BRL olan net gelirini 2024 yılının ilk çeyreğinde 18,86 milyon BRL'ye yükselterek ve bir önceki yıl 47,98 milyon BRL olan yıllık gelirini 102,34 milyon BRL'ye çıkararak güçlü bir finansal performans sergilemiştir. Hisse fiyatındaki yüksek volatiliteye ve kazançların yeterince karşılamadığı faiz ödemelerine rağmen, Desktop tahmini gerçeğe uygun değerinin %57,1 altında işlem görüyor ve Brezilya pazarının %16,3'lük büyüme oranını geride bırakarak yılda %42,81 oranında büyümesi öngörülen kazançlarıyla güçlü büyüme beklentileri gösteriyor. Bununla birlikte, özkaynak kârlılığının üç yıl içinde %10 civarında düşük kalması bekleniyor.

- Kapsamlı büyüme tahmini raporumuzla Desktop'ın ayrıntılarına dalın.

- Ustalıkla hazırlanan Desktop değerleme raporumuz, hisse fiyatının çok yüksek olabileceğini ima ediyor.

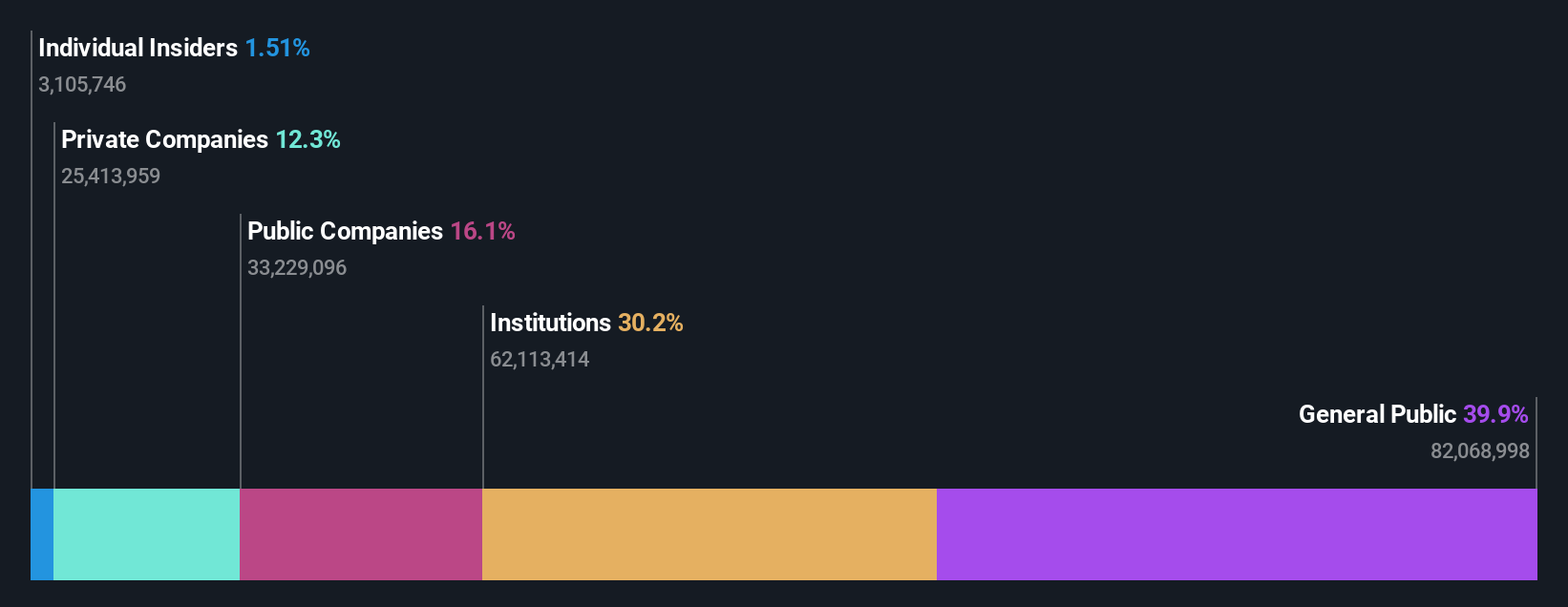

Hexagon Composites (OB:HEX)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel bakış: Hexagon Composites ASA, 5,40 milyar NOK piyasa değeri ile küresel olarak alternatif yakıtlar için kompozit basınç silindirleri ve yakıt sistemleri üretimi ve satışı konusunda uzmanlaşmıştır.

Faaliyetler: Hexagon Composites'in gelirleri temel olarak üç segmentten elde edilmektedir: Hexagon Agility 4,32 milyar NOK, Hexagon Ragasco 633,48 milyon NOK ve Hexagon Digital Wave 173,38 milyon NOK.

İçeriden Sahiplik: 11.1%

Gelir Büyüme Tahmini: Yıllık %11,3

Hexagon Composites, yüksek içeriden sahiplik oranına sahip bir büyüme şirketi olarak karışık bir görünüme sahiptir. Yıllık %11,3 ile Norveç pazarının üzerinde gelir artışı tahminlerine rağmen, kazançlarının önümüzdeki üç yıl içinde önemli ölçüde artması bekleniyor. Bununla birlikte, son zamanlarda içeriden yapılan önemli satışlar ve %7,5'lik düşük özsermaye getirisi tahminleri endişeleri artırıyor. Buna ek olarak, şirketin finansal pozisyonu, son zamanlarda oldukça değişken olan hisse fiyatının yanı sıra faiz ödemelerini yeterince karşılamayan kazançlar nedeniyle zayıflıyor. Olumlu bir not olarak, Hexagon Agility'nin yenilenebilir doğal gaz sistemleri tedariki için UPS ile 57,7 milyon ABD doları tutarında uzatılan sözleşmesi, yeşil teknolojideki potansiyel büyüme alanlarının altını çiziyor.

- Hexagon Composites'in dinamiklerini anlamak için buraya tıklayın ve büyüme analizi raporumuzun tamamına erişin.

- Derlediğimiz değerleme raporu, Hexagon Composites'in mevcut fiyatının oldukça makul olabileceğini gösteriyor.

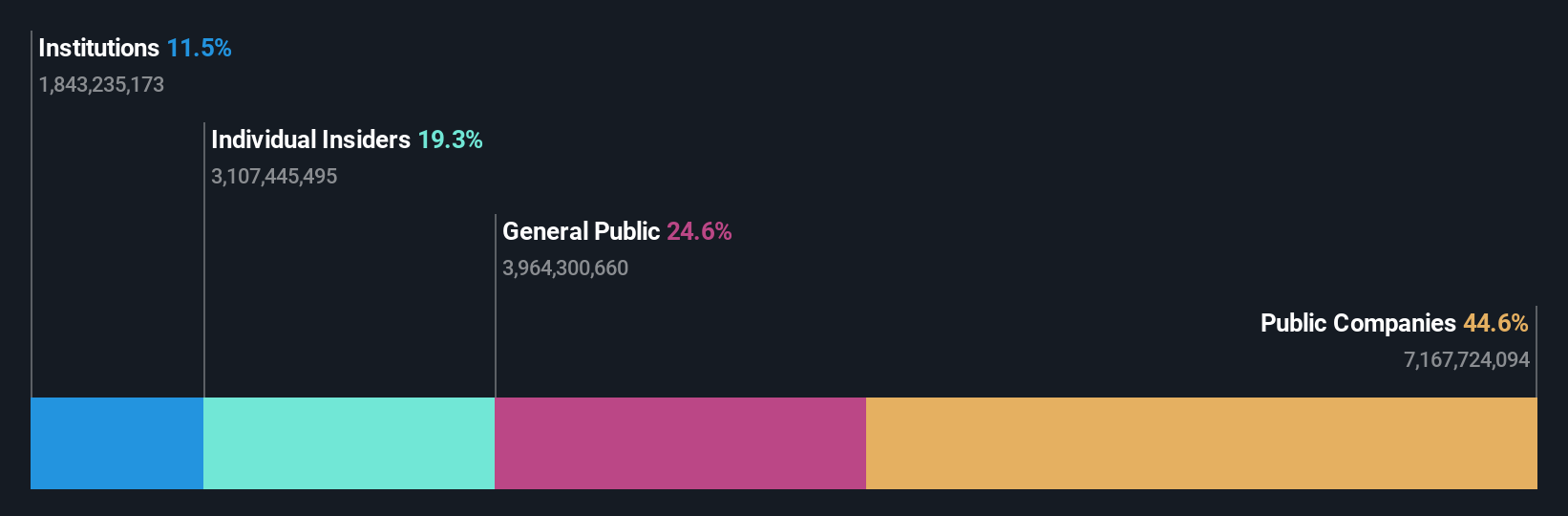

Alibaba Sağlık Bilgi Teknolojisi (SEHK:241)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Alibaba Health Information Technology Limited, 54,36 milyar HK$ piyasa değeri ile Çin Anakarası ve Hong Kong'da doğrudan ilaç satışı, e-ticaret platformları ve sağlık hizmetleri dijital hizmetleri alanlarında faaliyet göstermektedir.

Faaliyetler: Şirketin ilaç ve sağlık hizmetleri işinden elde ettiği gelir toplam 27,03 milyar CN¥'dir.

İçeriden Sahiplik: %24,2

Gelir Büyüme Tahmini: Yıllık %12,4

Alibaba Health Information Technology, son yıllık sonuçlarında bildirdiği üzere, net gelir ve hisse başına kazançta yıldan yıla önemli bir artışla güçlü bir finansal performans sergiledi. Şirket, tahmini gerçeğe uygun değerinin oldukça altında işlem görüyor ve bu da potansiyel bir yükselişe işaret ediyor. Daha geniş Hong Kong piyasasına kıyasla daha yavaş gelir artışı tahminlerine rağmen, Alibaba Health'in kâr büyümesinin bu büyümeyi önemli ölçüde geride bırakması bekleniyor. Ancak, geçtiğimiz yıl yaşanan hissedar seyreltmesi ve kazanç kalitesini etkileyen bir defaya mahsus kalemler endişeleri artırıyor.

- Bu büyüme raporumuzda Alibaba Health Information Technology hisse senedi analizimize ilişkin kapsamlı bilgiler bulabilirsiniz.

- Buradaki değerleme raporumuz, Alibaba Health Information Technology'nin aşırı değerli olabileceğini gösteriyor.

Fırsatı Yakalayın

- İçeriden Sahipliği Yüksek 1489 Hızlı Büyüyen Şirket envanterinin tamamına buradan ulaşabilirsiniz.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayarak yatırım kararlarınıza netlik kazandırın, burada hisse senetlerinizin tüm hayati işaretlerini zahmetsizce izleyebilirsiniz.

- Simply Wall St uygulaması ile yatırım yeteneğinizi geliştirin ve her kıtayı kapsayan temel piyasa istihbaratına ücretsiz erişimin keyfini çıkarın.

Diğer Yatırım Tarzlarına Girmeye Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Hexagon Composites might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.