Japon Borsasında İçeriden Sahipliği Yüksek Büyüme Hisse Senetleri Temmuz 2024

Reviewed by Simply Wall St

Temmuz 2024 itibariyle Japonya borsaları, Nikkei 225 ve TOPIX gibi endekslerin zayıflayan yen ve Japonya Merkez Bankası'nın politika sıkılaştırma beklentileri arasında güçlü bir performans göstermesiyle kayda değer kazançlar elde etti. Bu ortam, bu tür ekonomik dinamiklerden yararlanan sektörlere olan ilginin arttığının altını çiziyor. Bu bağlamda, içeriden öğrenenlerin sahipliğinin yüksek olduğu şirketler, şirketin faaliyetlerine ve gelecek beklentilerine en yakın olanların güçlü güvenine işaret ettikleri için özellikle cazip olabilir.

Japonya'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| VARDIYA (TSE:3697) | 35.4% | 26.9% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.1% |

| Micronics Japonya (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.4% |

| Medley (TSE:4480) | 34% | 28.7% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K (TSE:4478) | 23.9% | 72.9% |

Tarayıcıdaki seçeneklerden birkaçına bir göz atalım.

Mercari (TSE:4385)

Simply Wall St Büyüme Notu: ★★★★☆☆

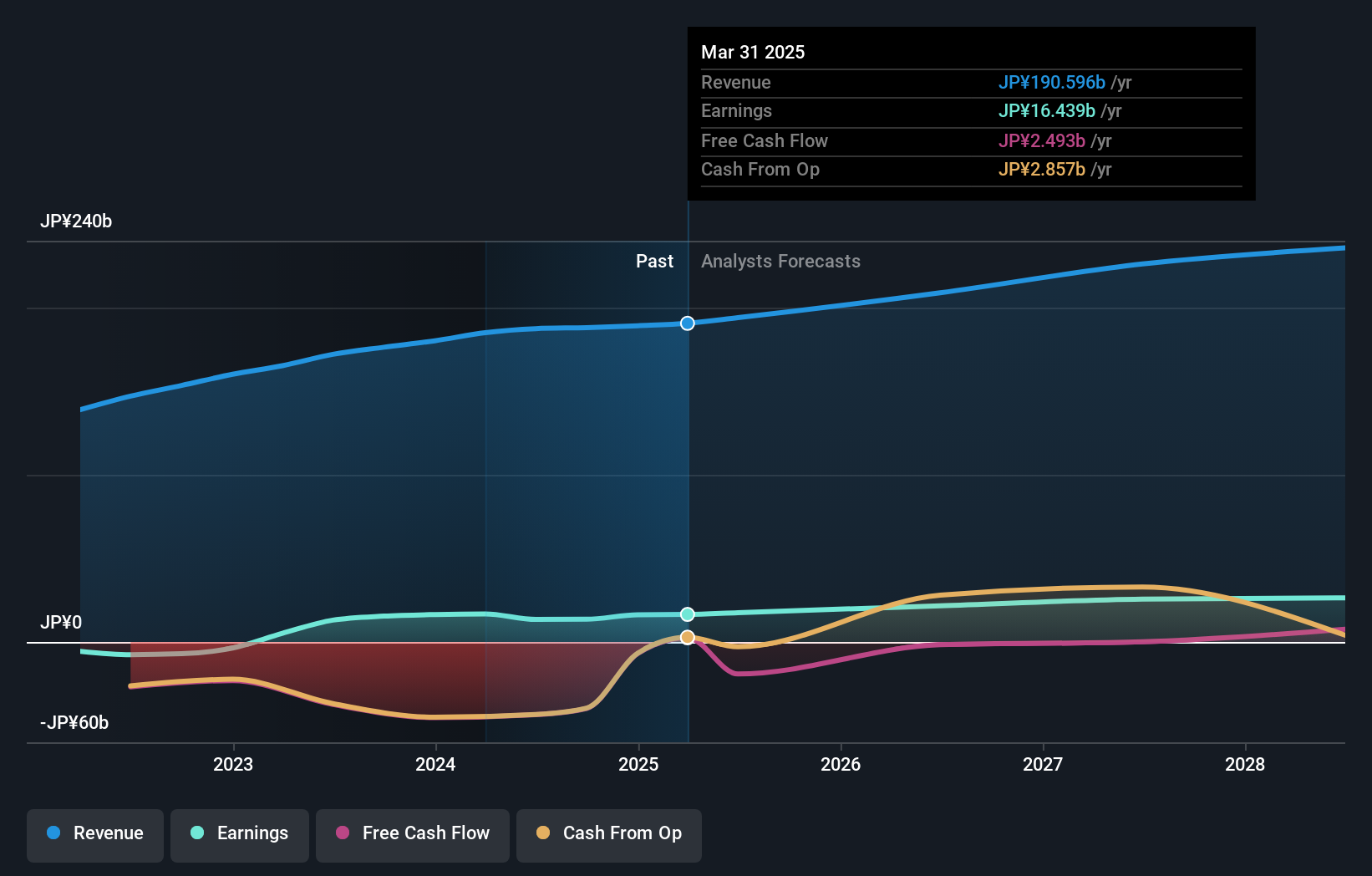

Genel Bakış: Mercari, Inc. yaklaşık 377,97 milyar Yen piyasa değeri ile Japonya ve Amerika Birleşik Devletleri'nde ürün alım satımına odaklanan bir pazar yeri uygulaması işletmektedir.

Faaliyetler: Şirketin başlıca geliri Japonya ve Amerika Birleşik Devletleri'nde faaliyet gösteren pazar yeri uygulamalarından elde edilmektedir.

İçeriden Sahiplik: 36%

Kazanç Büyüme Tahmini: Yıllık %18,8

Japonya'da büyüme odaklı bir şirket olan Mercari, içeriden güçlü bir sahiplik sergiliyor ve sağlam bir finansal sağlık sergiliyor. Geçtiğimiz yıl Mercari'nin kazançları %222,8 oranında artarken, tahminler yıllık %18,9'luk büyümenin devam edeceğini ve %8,8'lik Japon piyasası ortalamasını geride bırakacağını öngörüyor. Son dönemde oldukça dalgalı bir seyir izleyen hisse fiyatına rağmen, şirketin öngörülen gelir artış oranı 2024 yılına kadar yıllık %9,7 olup, 30 Haziran 2024'te sona erecek mali yıl için 190 milyar JPY gelir ve 16,5 milyar JPY faaliyet kârı beklenmektedir.

- Kapsamlı analist tahminleri raporumuzla Mercari'nin inceliklerine buradan ulaşabilirsiniz.

- Yakın tarihli değerleme raporumuzdan elde edilen bilgiler, Mercari hisselerinin piyasada potansiyel olarak aşırı değerlendiğine işaret ediyor.

Rakuten Group (TSE:4755)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Rakuten Group, Inc. yaklaşık 1,90 trilyon Yen piyasa değeri ile küresel olarak e-ticaret, fintech, dijital içerik ve iletişim sektörlerinde faaliyet göstermektedir.

Faaliyetler: Şirket, e-ticaret, fintech, dijital içerik ve iletişim gibi sektörler aracılığıyla gelir elde etmektedir.

İçeriden Sahiplik: 17.3%

Kazanç Büyüme Tahmini: Yıllık %83,1

Tahmini gerçeğe uygun değerinin %79,8 altında önemli bir iskonto ile işlem gören Rakuten Group, önümüzdeki üç yıl içinde kârlı hale gelme beklentileriyle kayda değer bir büyümeye hazırlanıyor. Şirketin kazançlarının yıllık %83,11 oranında artacağı ve ortalama piyasa büyüme oranlarını geride bırakacağı tahmin ediliyor. Rakuten'in yıllık %7,8'lik gelir artışının, %8,9'luk düşük özsermaye getirisi tahminine rağmen, Japon pazarının %4,2'lik ortalamasını aşacağı öngörülüyor. Son tahminler, değişken menkul kıymet piyasalarından kaynaklanan etkiler hariç tutulduğunda, 24 mali yılında faaliyet sonuçlarında çift haneli büyüme öngörüyor.

- Kapsamlı büyüme tahmini raporumuzla Rakuten Group'un ayrıntılarına dalın.

- Son değerleme raporumuzun ışığında, Rakuten Group'un tahmini değerinin gerisinde işlem görmesi mümkün görünüyor.

BayCurrent Danışmanlık (TSE:6532)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: BayCurrent Consulting, Inc. yaklaşık 565,92 milyar Yen piyasa değeri ile Japonya'da danışmanlık hizmetleri sunmaktadır.

Faaliyetler: Firma gelirlerini öncelikle Japonya'daki danışmanlık hizmetlerinden elde etmektedir.

İçeriden Sahiplik: 13.9%

Kazanç Büyüme Tahmini: Yıllık %18,4

Çıkarları hissedarlarla aynı hizada olan içeriden sahiplik oranına sahip BayCurrent Consulting, kısa süre önce 3,60 milyar Yen karşılığında hisse geri alımını tamamlayarak değerine olan güvenin sinyalini verdi. Firma, tahmini gerçeğe uygun değerinin %49,5 altında işlem görüyor ve yıllık %18,3'lük gelir büyümesi öngörüyor - Japon piyasa oranının dört katı. Hisse fiyatındaki yüksek dalgalanmaya rağmen, kazançlar geçtiğimiz yıl %17,2 artarken, yıllık %18,36'lık büyümenin devam etmesi ve gelecekte %33,4'lük güçlü bir öz sermaye getirisi öngörülüyor.

- Ayrıntılı analitik gelecek büyüme raporumuzla BayCurrent Consulting'in nüanslarını keşfetmek için buraya tıklayın.

- Buradaki değerleme raporumuz BayCurrent Consulting'in değerinin altında olabileceğini gösteriyor.

Önemli Çıkarımlar

- İçeriden Sahipliği Yüksek 98 Hızlı Büyüyen Japon Şirketinin tamamını burada keşfedin.

- Bu şirketlerde hisseniz mi var? Bildirimler ve ayrıntılı hisse senedi raporları için varlıklarınızı Simply Wall St'nin portföyüne entegre edin.

- Simply Wall St uzun vadeli hisse senedi yatırımcıları için tasarlanmış devrim niteliğinde bir uygulamadır, ücretsizdir ve dünyadaki tüm piyasaları kapsar.

Yeni Bir Bakış Açısı mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Rakuten Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.