Stock Analysis

Hindistan piyasası, son 12 ayda %44 artış göstererek ve sadece geçen hafta %1,0 daha kazanarak güçlü bir büyüme gösterdi ve kazançların yıllık %16 oranında artması bekleniyor. Böylesine gelişen bir ortamda, D B ve diğer iki temettü hissesi, sermaye değer kazanma fırsatıyla birlikte istikrarlı gelir arayan yatırımcılar için potansiyel olarak ödüllendirici seçenekler olarak öne çıkıyor.

Hindistan'daki En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| Balmer Lawrie Yatırımları (BSE:532485) | 4.09% | ★★★★★★ |

| Bhansali Mühendislik Polimerleri (BSE:500052) | 3.18% | ★★★★★★ |

| D. B (NSEI:DBCORP) | 4.20% | ★★★★★☆ |

| Castrol Hindistan (BSE:500870) | 3.56% | ★★★★★☆ |

| ITC (NSEI:ITC) | 3.25% | ★★★★★☆ |

| HCL Technologies (NSEI:HCLTECH) | 3.60% | ★★★★★☆ |

| Hint Petrol (NSEI:IOC) | 8.29% | ★★★★★☆ |

| VST Industries (BSE:509966) | 3.69% | ★★★★★☆ |

| Redington (NSEI:REDINGTON) | 3.33% | ★★★★★☆ |

| PTC Hindistan (NSEI:PTC) | 3.78% | ★★★★★☆ |

Özel tarayıcımızdan bazı mücevherleri ortaya çıkaralım.

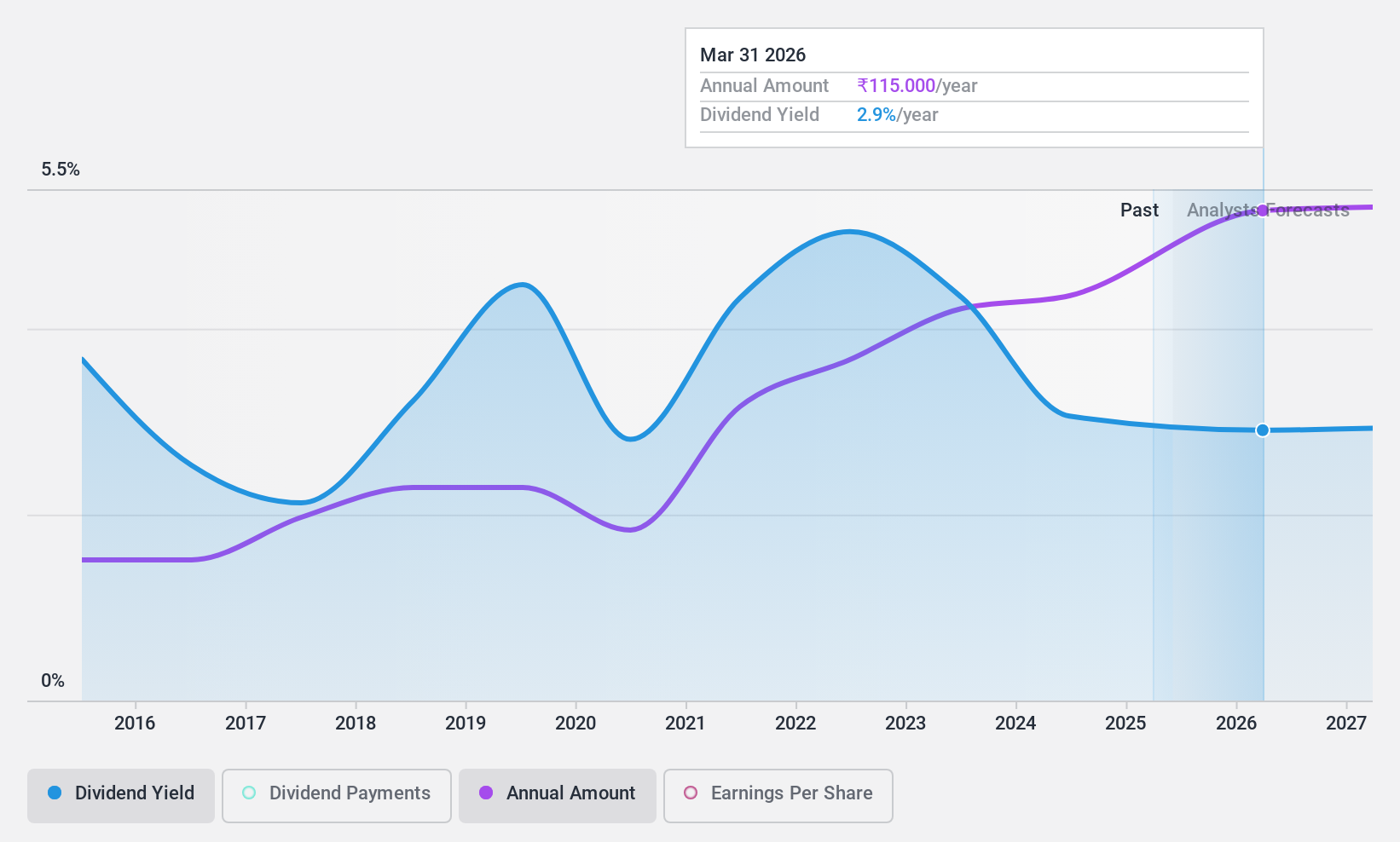

D. B (NSEI:DBCORP)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: D. B. Corp Limited, yaklaşık 55,20 milyar ₹ piyasa değeri ile gazete basımı ve yayıncılığı, radyo yayıncılığı ve dijital haber platformları alanlarında faaliyet göstermektedir.

Faaliyetler: D. B. Corp Limited, esas olarak 22,43 milyar ₹ gelir getiren basım ve yayıncılık segmenti ve 1,59 milyar ₹ katkı sağlayan radyo segmenti aracılığıyla gelir elde etmektedir.

Temettü Getirisi: %4,2

D. B. Corp Limited kısa bir süre önce hisse başına 8 INR tutarında bir ara temettü açıkladı ve %43,6'lık nakit akışı ödeme oranıyla desteklenen %54,4'lük bir ödeme oranını yansıttı. Şirketin %4,2 ile en yüksek temettü verimine sahip olmasına rağmen, temettü geçmişi son on yılda dalgalanmalara sahne olmuştur. Yakın zamanda Upendra Kumar Gupta'nın Finans ve Muhasebe Başkanı olarak atanması, daha güçlü bir mali gözetimin habercisi olabilir ve potansiyel olarak gelecekteki ödemeleri istikrara kavuşturabilir. Bu durum, net gelirin 4.255,23 milyon INR'ye yükselmesi ve satışlardaki güçlü artışla birleştiğinde, mali sağlığın iyileştiğine işaret ediyor.

- Kapsamlı temettü raporumuzla D. B'nin inceliklerine buradan ulaşabilirsiniz.

- Değerleme raporumuza göre, D. B'nin hisse fiyatının daha ucuz tarafta olabileceğine dair bir gösterge var.

Swaraj Motorları (NSEI:SWARAJENG)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Hindistan merkezli Swaraj Engines Limited, yaklaşık 35,27 milyar ₹ piyasa değeri ile dizel motorlar, dizel motor bileşenleri ve traktörler için yedek parça üretimi ve satışı konusunda uzmanlaşmıştır.

Faaliyetler: Swaraj Engines Limited, gelirlerini ağırlıklı olarak dizel motorlar, motor bileşenleri ve traktör yedek parçalarının satışından elde etmektedir ve toplam geliri yaklaşık 14,19 milyar ₹'dir.

Temettü Getirisi: %3,3

Swaraj Engines Limited, 2024 mali yılı için hisse başına 95 INR tutarında önemli bir temettü önererek hissedar getirilerine yönelik önemli bir taahhüde işaret etmiştir. Buna rağmen, şirketin temettü sürdürülebilirliği %122'lik nakit ödeme oranıyla mercek altında ve bu da gelecekteki ödemeler üzerinde potansiyel bir baskıya işaret ediyor. Finansal performans, yıllık net gelirin hafif bir artışla 1.378,7 milyon INR'ye yükselmesiyle istikrar göstermektedir. Bununla birlikte, 62.667 INR'lik bir cezayı içeren son düzenleyici zorluklar küçük endişelere yol açabilir, ancak finansalları önemli ölçüde etkilemesi beklenmemektedir.

- Swaraj Engines'in dinamiklerini anlamak için buraya tıklayın ve temettü analiz raporumuzun tamamına erişin.

- Kapsamlı değerleme raporumuz, Swaraj Engines'in finansallarının haklı gösterebileceğinden daha düşük fiyatlandırılması olasılığını gündeme getirmektedir.

Uniparts Hindistan (NSEI:UNIPARTS)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel bakış: Uniparts India Limited, Hindistan, Amerika Birleşik Devletleri, Asya Pasifik bölgesi, Avrupa ve Japonya dahil olmak üzere çeşitli küresel pazarlarda karayolu dışı araçlar için mühendislik sistemleri, çözümler, montajlar ve bileşenler üreten ve satan bir şirkettir; yaklaşık 23,65 milyar ₹ piyasa değerine sahiptir.

Faaliyetler: Uniparts India Limited, esas olarak karayolu dışı araçlar için bağlantı parçaları ve bileşenlerinden toplam 11,40 milyar ₹ gelir elde etmektedir.

Temettü Get irisi: %3,7

Uniparts India, %3,73'lük umut verici bir temettü getirisi sunarak Hintli temettü ödeyenlerin en üst çeyreğinde yer alıyor. Şirketin temettüleri %62,6'lık ödeme oranı ve %53,9'luk nakit ödeme oranı ile iyi bir şekilde desteklenmektedir. Satışların bir önceki yıla göre 13.660,21 milyon INR'den 11.395,35 milyon INR'ye ve net gelirin 2.048,93 milyon INR'den 1.246,88 milyon INR'ye düşmesiyle 2024 mali yılı için gelir ve net gelirdeki son düşüşlere rağmen, firma, benzerlerine göre makul değerleme seviyelerine işaret eden kazancın sadece 19 katı ile piyasa ortalamasından daha düşük bir fiyat-kazanç oranını koruyor.

- Temettü raporumuzu buradan okuyarak Uniparts India'nın performansı hakkında derinlemesine bir bakış açısı edinin.

- Uniparts India değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla sönük bir hisse fiyatına işaret ediyor.

Avantaj Sağlamak

- Bu bağlantıya tıklayarak 18 En İyi Temettü Hissesi'nin tamamına erişin.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayın ve hisse senetlerinizle ilgili yeni uyarı işaretleri hakkında uyarılar alın.

- Simply Wall St uzun vadeli hisse senedi yatırımcıları için tasarlanmış devrim niteliğinde bir uygulamadır, ücretsizdir ve dünyadaki tüm piyasaları kapsar.

Diğer Olasılıklarla İlgileniyor musunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.