Yüksek İçeriden Sahiplik ve %16 Gelir Artışına Sahip Hindistan Borsasında Büyüyen Şirketler

Reviewed by Simply Wall St

Son zamanlarda Hindistan piyasası, geçtiğimiz hafta %1,5'lik bir artış ve geçtiğimiz yıl %46'lık etkileyici bir yükselişle güçlü bir performans gösterdi. Beklenen yıllık %16'lık kazanç artışıyla birlikte, içeriden öğrenenlerin sahipliğinin yüksek olduğu büyüme şirketleri gibi hisse senetleri, şirketi en iyi tanıyanların güçlü güvenine işaret ettikleri için özellikle cazip hale geliyor.

Hindistan'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Kirloskar Pnömatik (BSE:505283) | 30.6% | 29.8% |

| Pitti Mühendislik (BSE:513519) | 33.6% | 28.0% |

| Shivalik Bimetal Controls (BSE:513097) | 19.5% | 28.7% |

| Jupiter Wagons (NSEI:JWL) | 11.1% | 27.2% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Hindistan) (NSEI:DIXON) | 24.9% | 34.1% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Hindistan (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Apollo Hospitals Enterprise (NSEI:APOLLOHOSP) | 10.4% | 33.2% |

Tarayıcıdan bazı önemli seçeneklere göz atalım.

Honasa Tüketici (NSEI:HONASA)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Honasa Consumer Limited, yaklaşık 147,76 milyar ₹ piyasa değerine sahip, Hindistan merkezli bir dijital öncelikli güzellik ve kişisel bakım şirketidir.

Faaliyetler: Şirket, çeşitli güzellik ve kişisel bakım ürünleri ve ilgili hizmetlerin ticaretinden 19,20 milyar ₹ gelir elde etmektedir.

İçeriden Sahiplik: 36.6%

Gelir Büyüme Tahmini: Yıllık %16,3

Kısa süre önce kâr eden Honasa Consumer, Hindistan piyasasının ortalamasını geride bırakarak yılda %34,4 ile önemli ölçüde artması beklenen kazançlarıyla güçlü bir büyüme yaşıyor. Gelir tahminleri de %9,7'lik piyasa oranına karşılık yıllık %16,3'lük büyüme ile umut verici görünüyor. Bununla birlikte, özkaynak kârlılığının %19,7 ile mütevazı olacağı öngörülüyor. Şirket, Reliance Retail Ventures Ltd. ile önemli bir ortaklık kurarak perakende ayak izini genişletti ve Mamaearth markası için ülke çapında 1000'den fazla mağazada çevrimdışı varlığını artırdı.

- Honasa Consumer'ın dinamiklerini anlamak için buraya tıklayın ve büyüme analizi raporumuzun tamamına erişin.

- Yakın tarihli değerleme raporumuzdan elde edilen bilgiler, Honasa Consumer hisselerinin piyasada potansiyel olarak aşırı değerlendiğine işaret etmektedir.

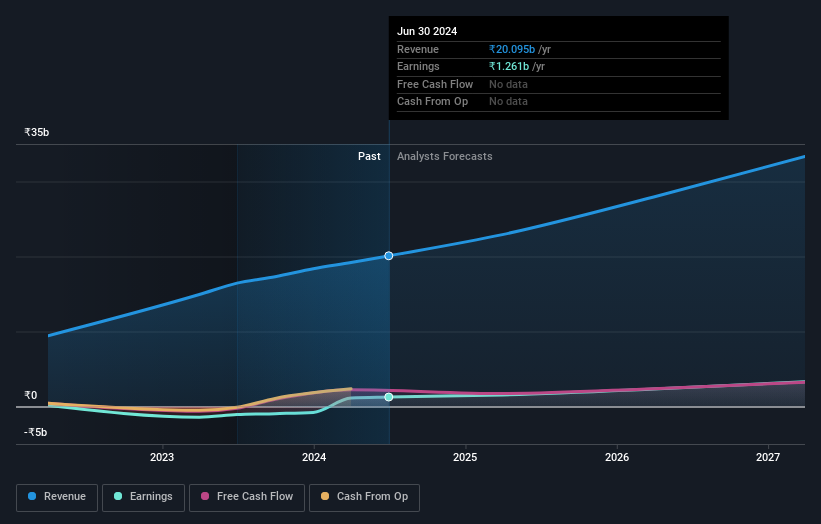

Quess (NSEI:QUESS)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Quess Corp Limited, yaklaşık 92,91 milyar ₹ piyasa değeri ile Hindistan, Güney Doğu Asya, Orta Doğu ve Kuzey Amerika'da faaliyet gösteren bir iş hizmetleri sağlayıcısıdır.

Faaliyetler: Şirket çeşitli segmentler aracılığıyla gelir elde etmektedir: İşgücü Yönetimi (₹134,42 milyar), İşletme Varlık Yönetimi (₹28,01 milyar), Ürün Öncülüğündeki İşler Hariç Küresel Teknoloji Çözümleri (₹23,40 milyar) ve Ürün Öncülüğündeki İşler (₹5,17 milyar).

İçeriden Sahiplik: 15.9%

Gelir Büyüme Tahmini: Yıllık %13,4

Quess Corp. Limited'in önemli bir büyüme potansiyeli göstererek gelirini yıllık %13,4 oranında artıracağı ve Hindistan piyasasının %9,7'lik büyüme oranından daha iyi bir performans sergileyeceği tahmin ediliyor. Üç yıl içinde öngörülen %18,2'lik düşük özkaynak kârlılığına ve dengesiz temettülere rağmen, kazançların yıllık %27,6 oranında artması bekleniyor. Son stratejik hamleler arasında Bay Gurmeet Chahal'ın Quess Global Technology Solutions CEO'su olarak atanması ve kurumsal bir bölünme sürecinin ortasında Veri Teknolojisi ve Yapay Zeka alanındaki yeteneklerini artırmayı hedeflemesi yer alıyor.

- Quess'i daha iyi anlamak için gelecekteki büyüme raporunun tamamını buradan inceleyebilirsiniz.

- Kapsamlı değerleme raporumuz, Quess'in finansal verilerinin haklı gösterebileceğinden daha düşük fiyatlandırılması olasılığını gündeme getiriyor.

Varun Beverages (NSEI:VBL)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Varun Beverages Limited, yaklaşık 2,09 trilyon ₹ piyasa değeri ile gazlı alkolsüz içecekler ve gazsız içecekler üreten ve dağıtan PepsiCo'nun bir franchise kuruluşu olarak faaliyet göstermektedir.

Faaliyetler: Şirket, gelirlerini esas olarak ₹164,67 milyar ₹ tutarındaki içecek üretimi ve satışından elde etmektedir.

İçeriden Sahiplik: 36.4%

Gelir Büyüme Tahmini: Yıllık %16,5

İçeriden sahiplik oranının yüksek olduğu Varun Beverages, kayda değer bir büyüme için hazırlanıyor. Son stratejik genişlemeler arasında Zimbabve'de bir yan kuruluşun kurulması ve Uttar Pradesh'te yeni bir tesiste üretime başlanması yer alıyor. Mali açıdan, şirket 2024 yılının ilk çeyreğinde önemli bir artış bildirdi ve net gelir bir önceki yılın aynı dönemine göre 4,29 milyar INR'den 5,37 milyar INR'ye yükseldi. Yüksek borç seviyelerine rağmen, kazançların yıllık %24,36 oranında artarak Hindistan pazarının öngörülen büyümesini geride bırakması bekleniyor. Son liderlik değişiklikleri stratejik odağı ve operasyonel verimliliği güçlendirmeyi amaçlıyor.

- Varun Beverages'ın potansiyelini kazanç büyüme raporumuzda daha yakından inceleyebilirsiniz.

- Buradaki değerleme raporumuz Varun Beverages'ın aşırı değerli olabileceğini gösteriyor.

Şimdi Nereye?

- İçeriden Sahipliği Yüksek 83 Hızlı Büyüyen Hint Şirketi listesinin tamamını buradan inceleyebilirsiniz.

- Bu hisselerden herhangi birine yatırım yaptınız mı? Simply Wall St ile portföy yönetiminizi basitleştirin ve hisse senetlerinizdeki kritik güncellemeler için uyarılarımızla bir adım önde olun.

- Her yatırımcıya uluslararası piyasalar hakkında ücretsiz, derinlemesine bilgi sunan Simply Wall St ile finansal geleceğinizin kontrolünü elinize alın.

Başka Yatırımlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Quess might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.