Temmuz 2024 İçin SEHK'de İçeriden Sahipliği Yüksek Büyüme Şirketleri

Reviewed by Simply Wall St

Küresel piyasalar, bazı bölgelerde ekonomik soğuma, bazılarında ise mütevazı kazançlar görülmesi nedeniyle karışık sinyaller verirken, Hong Kong piyasası büyüme fırsatları arayan yatırımcılar için bir odak noktası olmaya devam etmektedir. Şirketlerdeki yüksek içeriden sahiplik genellikle olumlu bir sinyal olarak görülüyor ve şirket hakkında en derin bilgiye sahip olanların şirketin başarısı üzerine bahis oynadığını gösteriyor ki bu da mevcut öngörülemeyen ekonomik ortamda özellikle güven verici olabilir.

Hong Kong'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| iDreamSky Technology Holdings (SEHK:1119) | 20.2% | 104.1% |

| Fenbi (SEHK:2469) | 32.7% | 43% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| Adicon Holdings (SEHK:9860) | 22.4% | 28.3% |

| Zhejiang Leapmotor Teknolojisi (SEHK:9863) | 15% | 73.4% |

| DPC Dash (SEHK:1405) | 38.2% | 90.2% |

| Zylox-Tonbridge Tıbbi Teknoloji (SEHK:2190) | 18.7% | 79.3% |

| Ocumension Therapeutics (SEHK:1477) | 23.1% | 93.7% |

| Beijing Airdoc Technology (SEHK:2251) | 28.7% | 83.9% |

| Biocytogen Pharmaceuticals (Pekin) (SEHK:2315) | 13.9% | 100.1% |

İşte tarayıcıdan birkaç seçeneğe bir göz atın.

BYD (SEHK:1211)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: BYD Company Limited, yaklaşık 727,70 milyar HK$ piyasa değeri ile Çin, Hong Kong, Makao, Tayvan ve uluslararası alanda otomobil ve batarya sektörlerinde faaliyet göstermektedir.

Faaliyetler: Şirket, Çin, Hong Kong, Makao, Tayvan ve uluslararası dahil olmak üzere çeşitli bölgelerdeki otomobil ve batarya sektörlerinden gelir elde etmektedir.

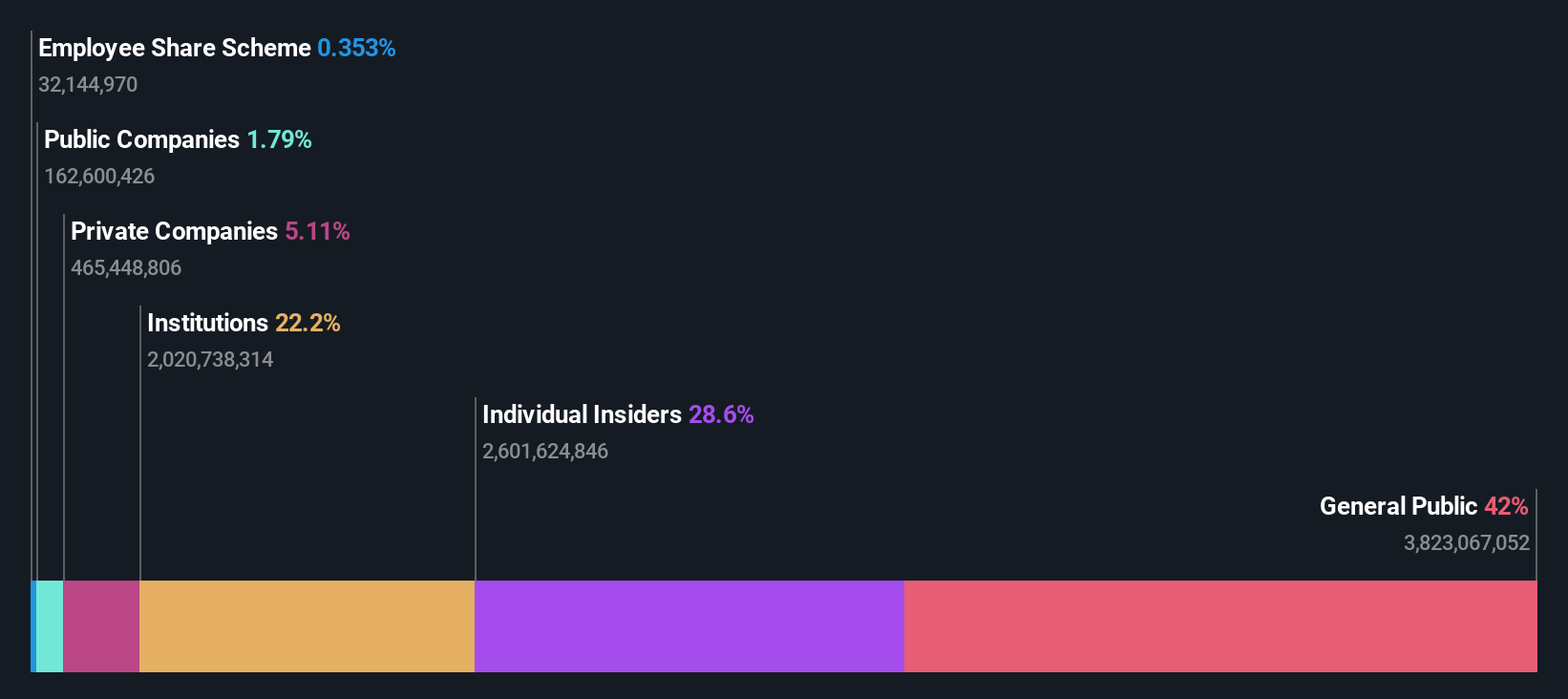

İçeriden Sahiplik: 30.1%

Kazanç Büyüme Tahmini: Yıllık %14,8

Elektrikli araç pazarında önemli bir oyuncu olan BYD, Haziran 2024 itibarıyla üretim ve satış hacimlerinde yıldan yıla güçlü bir büyüme göstermiştir. Yakın zamandaki genişlemeler arasında Meksika'da BYD SHARK pickup'ın piyasaya sürülmesi ve plug-in hibritler için küresel standartları yeniden tanımlamayı amaçlayan yenilikçi hibrit teknolojisinin sergilenmesi yer alıyor. Tahmini gerçeğe uygun değerinin %33,1 altında işlem görmesine ve bazı piyasa beklentilerine kıyasla (yıllık %13,7) daha yavaş gelir artışı göstermesine rağmen, BYD'nin kazançları geçtiğimiz yıl %52,7 oranında arttı ve tahminler yıllık %14,76'lık kazanç büyümesinin devam edeceğini gösteriyor. Bu performans, üç yıl içinde beklenen öz sermayeye göre güçlü kârlılığa işaret eden %22,3'lük yüksek tahmini öz sermaye getirisi ile tamamlanmaktadır.

- Kazanç büyümesi raporumuzda BYD'nin potansiyeline daha yakından göz atın.

- BYD değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret ediyor.

ESR Group (SEHK:1821)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: ESR Group Limited, yaklaşık 47,02 milyar HK$ piyasa değeri ile Hong Kong, Çin, Japonya, Güney Kore, Avustralya, Yeni Zelanda, Güneydoğu Asya, Hindistan ve Avrupa gibi bölgelerde lojistik gayrimenkul geliştirme, kiralama ve yönetimi alanlarında faaliyet göstermektedir.

Faaliyetler: Şirketin geliri temel olarak 774,64 milyon HK$ ile fon yönetiminden ve 105,48 milyon HK$ ile yeni ekonomi geliştirmeden elde edilmektedir.

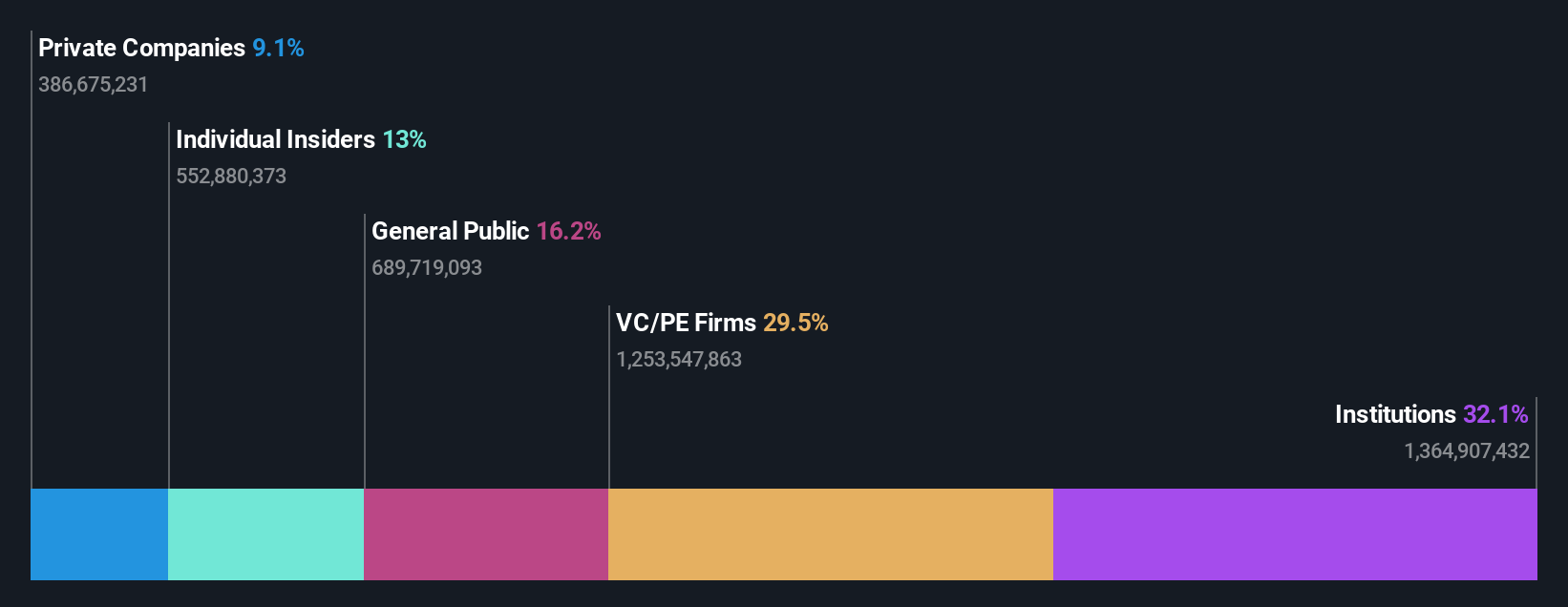

İçeriden Sahiplik: 13.1%

Kazanç Büyüme Tahmini: Yıllık %26,5

Bir lojistik ve gayrimenkul firması olan ESR Group, Hong Kong piyasasının %11,3'lük büyüme oranını geride bırakarak yıllık %26,47'lik büyüme tahminiyle dikkatleri üzerine çekiyor. Gerçeğe uygun değerinin %40 altında işlem görmesine ve geçen yıla kıyasla daha düşük kâr marjlarına (%23,9) sahip olmasına rağmen, piyasaya kıyasla (%7,7) daha yüksek gelir artışı tahminlerini (%9,6) koruyor. Son yönetim kurulu değişiklikleri ve potansiyel özelleştirme görüşmeleri, şirket için hem fırsatları hem de belirsizlikleri yansıtan önemli stratejik değişimlere işaret ediyor.

- ESR Group'un dinamiklerini anlamak için buraya tıklayın ve büyüme analizi raporumuzun tamamına erişin.

- Son değerleme raporumuzun ışığında, ESR Group'un tahmini değerinin ötesinde işlem görmesi mümkün görünüyor.

Meituan (SEHK:3690)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Meituan, yaklaşık 731,89 milyar HK$ piyasa değerine sahip, Çin Halk Cumhuriyeti merkezli bir teknoloji perakende şirketidir.

Faaliyetler: Şirket öncelikle Çin'deki teknoloji perakende operasyonları aracılığıyla gelir elde etmektedir.

İçeriden Sahiplik: 11.4%

Kazanç Büyüme Tahmini: Yıllık %31,2

Hong Kong'da dinamik bir büyüme şirketi olan Meituan'ın yıllık %31,22 ile piyasa ortalamasını önemli ölçüde aşan güçlü bir kazanç büyümesi yaşayacağı tahmin ediliyor. Son zamanlarda içeriden gelen satışlara rağmen, Meituan'ın hissedar değerine olan bağlılığı, yakın zamanda gerçekleştirdiği 2 milyar ABD doları tutarındaki hisse geri alım girişiminden anlaşılmaktadır. Firma tahmini gerçeğe uygun değerinin %65,8 altında işlem görürken ve bir defaya mahsus kalemlerin kazanç kalitesi üzerindeki etkilerine maruz kalırken, yıllık %12,7'lik önemli gelir artışı güçlü operasyonel performansı ve piyasa güvenini vurgulamaktadır.

- Buradaki kapsamlı analist tahminleri raporumuzla Meituan'ın incelikleri arasında gezinin.

- Buradaki değerleme raporumuz Meituan'ın aşırı değerli olabileceğini gösteriyor.

Her Şeyi Özetlemek

- İçeriden Sahipliği Yüksek Hızlı Büyüyen SEHK Şirketleri tarayıcımızdaki 54 gizli cevheri tek bir tıklamayla ortaya çıkarın.

- Bu şirketler yatırım stratejinizin bir parçası mı? Holdinglerinizi bir portföyde birleştirmek ve kapsamlı analiz araçlarımızla içgörü kazanmak için Simply Wall St'yi kullanın.

- Küresel piyasa kapsamı arayan yatırımcılar için nihai uygulama olan Simply Wall St ile portföyünüzü yükseltin.

Diğer Olasılıklarla İlgileniyor musunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if BYD might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.