SEHK Yüksek İçeriden Sahipliğe ve %106'ya Varan Kazanç Artışına Sahip Büyüme Şirketleri

Reviewed by Simply Wall St

Küresel ekonomik dalgalanmalar ve Hong Kong'un Hang Seng Endeksi'ndeki son gerilemenin ortasında, yatırımcılar belirli sektörlerdeki istikrar ve büyüme potansiyeline giderek daha fazla dikkat ediyor. İçeriden yüksek sahiplik oranı ve güçlü kazanç artışı, yönetimin şirketin geleceğine duyduğu güvenin bir göstergesi olabilir ve bu tür hisse senetlerini belirsiz zamanlarda potansiyel olarak cazip hale getirebilir.

Hong Kong'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| iDreamSky Technology Holdings (SEHK:1119) | 20.2% | 104.1% |

| Fenbi (SEHK:2469) | 32.6% | 43% |

| Adicon Holdings (SEHK:9860) | 22.4% | 28.3% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| DPC Dash (SEHK:1405) | 38.2% | 90.2% |

| Zylox-Tonbridge Tıbbi Teknoloji (SEHK:2190) | 18.7% | 79.3% |

| Biocytogen Pharmaceuticals (Pekin) (SEHK:2315) | 13.9% | 100.1% |

| Ocumension Therapeutics (SEHK:1477) | 23.1% | 93.7% |

| Zhejiang Leapmotor Teknolojisi (SEHK:9863) | 15% | 76.5% |

| Beijing Airdoc Technology (SEHK:2251) | 28.7% | 83.9% |

Tarayıcıdaki seçimlerden birkaçına bir göz atalım.

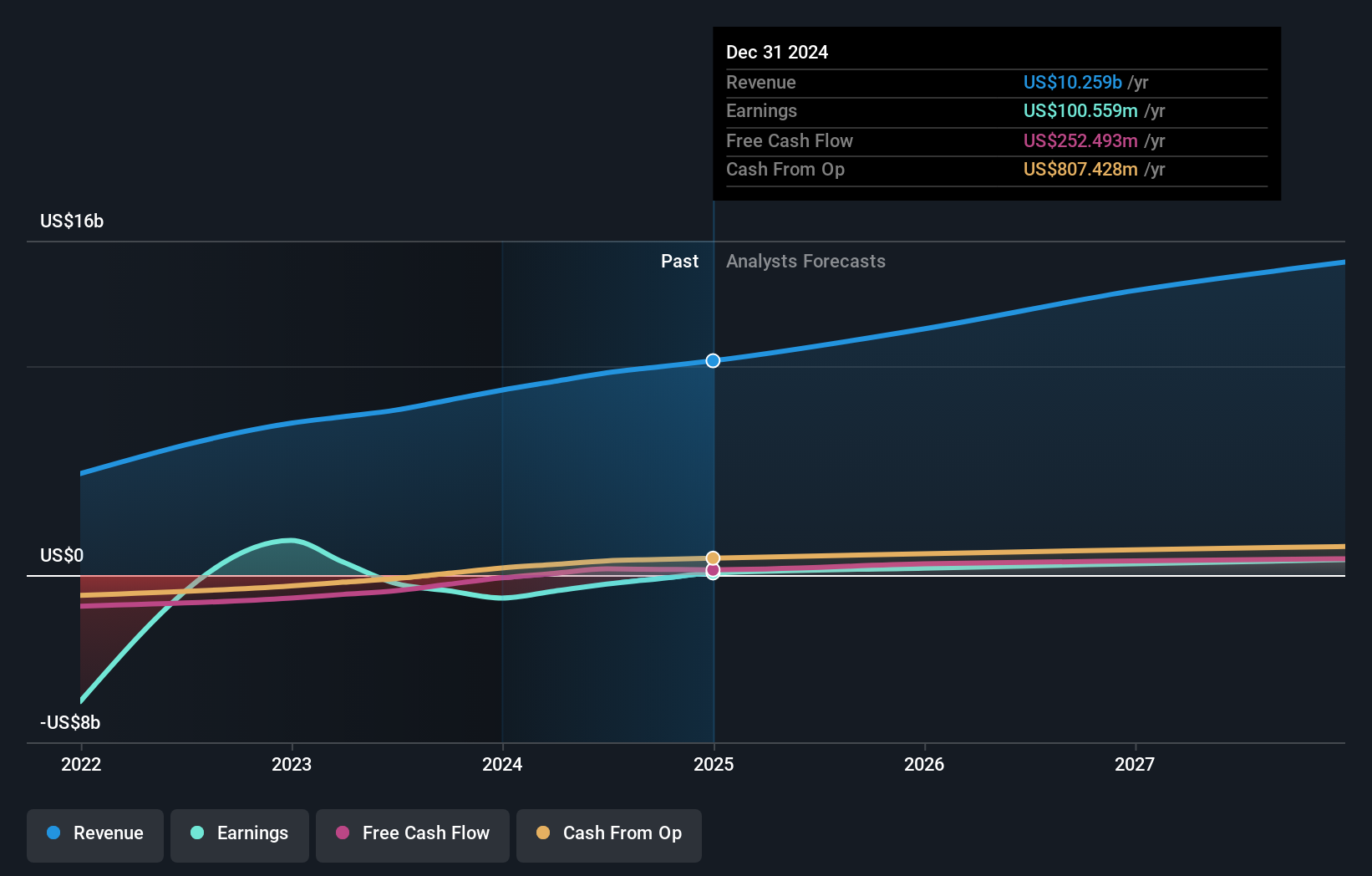

J&T Global Express (SEHK:1519)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Bir yatırım holding şirketi olan J&T Global Express Limited, ekspres teslimat hizmetleri sunmaktadır ve yaklaşık 63,45 milyar HK$ piyasa değerine sahiptir.

Faaliyetler: Şirket, esas olarak hava kargo taşımacılığı segmentinden yaklaşık 8,85 milyar HK$ gelir elde etmektedir.

İçeriden Sahiplik: %20,2

Kazanç Büyüme Tahmini: Yıllık %106,2

Kısa süre önce FTSE All-World Endeksi'ne eklenen J&T Global Express, Hong Kong piyasasının %7,7'lik gelir artışını geride bırakarak yıllık %15,8'lik gelir artışıyla kayda değer bir büyüme için konumlandırılmıştır. Üç yıl içinde %17,9 gibi düşük bir öz sermaye getirisi öngörülmesine rağmen, şirketin bu süre içinde kâra geçmesi bekleniyor. Son yönetim kurulu değişiklikleri ve yüksek içeriden sahiplik, rekabetçi bir ekspres lojistik sektöründeki büyüme yörüngesiyle uyumlu olarak stratejik yeniden düzenlemesinin ve yönetişime olan bağlılığının altını çiziyor.

- Detaylı analitik gelecek büyüme raporumuz ile J&T Global Express'in nüanslarını keşfetmek için buraya tıklayın.

- Değerleme raporumuza göre, J&T Global Express'in hisse fiyatının pahalı tarafta olabileceğine dair bir gösterge var.

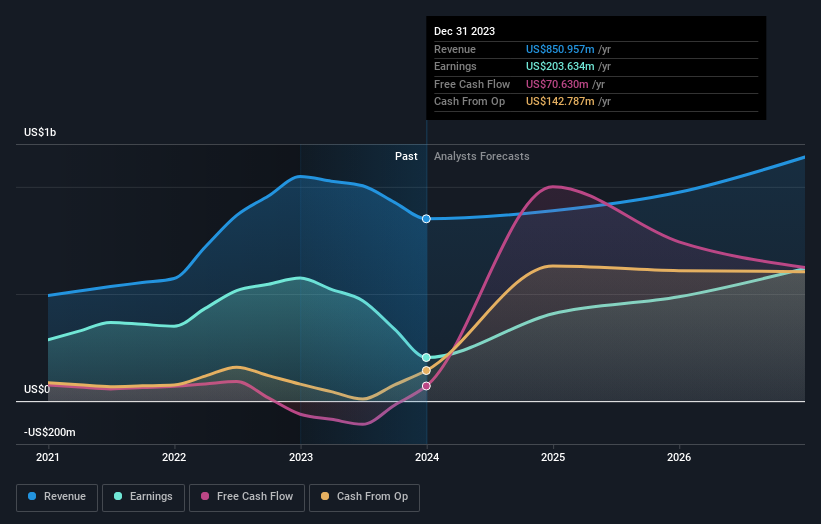

ESR Group (SEHK:1821)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: ESR Group Limited, yaklaşık 45,67 milyar HK$ piyasa değeri ile Hong Kong, Çin, Japonya, Güney Kore, Avustralya, Yeni Zelanda, Güneydoğu Asya, Hindistan ve Avrupa gibi bölgelerde lojistik gayrimenkul geliştirme, kiralama ve yönetimi alanlarında faaliyet göstermektedir.

Faaliyetler: Şirketin gelirleri temel olarak 774,64 milyon HK$ gelir getiren fon yönetiminden ve 105,48 milyon HK$ katkı sağlayan yeni ekonomi geliştirmeden elde edilmektedir.

İçeriden Sahiplik: 13.1%

Kazanç Büyüme Tahmini: Yıllık %26,5

Lojistik ve depolama sektöründe önemli bir kuruluş olan ESR Group Limited, yıllık %26,47 oranında artması beklenen kazançlarıyla önemli bir büyümeye hazırlanıyor. Geçen yıla göre kâr marjlarındaki düşüşe rağmen, şirketin yıllık %9,6'lık gelir artışı Hong Kong pazar ortalamasının üzerinde. Yakın zamanda ESR, 7 milyar ila 8 milyar ABD Doları değerinde bir özelleştirme teklifi aldı ve faiz ödemelerinin kazançlar tarafından karşılanmaması gibi bazı mali sıkıntılara rağmen önemli bir yatırımcı güvenini yansıtıyor.

- Analist tahminleri raporumuzu buradan okuyarak ESR Group'un performansı hakkında derinlemesine bir bakış açısı edinin.

- ESR Group değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret ediyor.

MGM China Holdings (SEHK:2282)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: MGM China Holdings Limited, yaklaşık 48,41 milyar HK$ piyasa değeri ile Büyük Çin bölgesinde oyun ve konaklama tesislerinin geliştirilmesi, mülkiyeti ve işletilmesine odaklanan bir yatırım holding şirketi olarak faaliyet göstermektedir.

Faaliyetler: Şirket öncelikle 24,68 milyar HK$ gelir getiren Kumarhaneler ve Tatil Köyleri segmenti aracılığıyla gelir elde etmektedir.

İçeriden Sahiplik: 10%

Kazanç Büyüme Tahmini: Yıllık %17,7

MGM China Holdings kısa süre önce mevcut borçlarını geri ödemek için 500 milyon ABD doları tutarında tahvil toplayarak finansal esnekliğini artırdı. Tahmini gerçeğe uygun değerinin %43,4 altında işlem görmesine rağmen, şirketin kazançlarının yıllık %17,7 oranında artarak Hong Kong piyasasının %11,2'sini geride bırakması bekleniyor. Bununla birlikte, %8'lik gelir büyümesi tahmini, yüksek büyüme oranına sahip kuruluşlar için istenen %20'lik kriterin gerisinde kalıyor. Ayrıca, %88,8'lik çok yüksek Özkaynak Kârlılığı tahmini, faiz ödemelerinin kazançlar tarafından zayıf bir şekilde karşılanmasıyla tezat oluşturuyor ve karışık bir finansal sağlık görünümü sunuyor.

- MGM China Holdings'in kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Son değerleme raporumuz ışığında, MGM China Holdings'in tahmini değerinin gerisinde işlem görmesi mümkün görünüyor.

Fikirleri Eyleme Dönüştürmek

- İçeriden Sahipliği Yüksek 54 Hızlı Büyüyen SEHK Şirketi endeksimizin tamamına erişmek için buraya tıklayın.

- Bu şirketler yatırım stratejinizin bir parçası mı? Varlıklarınızı bir portföyde birleştirmek ve kapsamlı analiz araçlarımızla içgörü kazanmak için Simply Wall St'yi kullanın.

- Dünya çapında hisse senedi piyasalarında gezinmek için ücretsiz rehberiniz Simply Wall St ile bilinçli yatırımın gücünü ortaya çıkarın.

Farklı Bir Yaklaşıma Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if ESR Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.