Yüksek İçeriden Sahiplik ve %89'a Varan Kazanç Artışı ile SEHK Büyüme Liderleri

Reviewed by Simply Wall St

Küresel piyasalar farklı ekonomik sinyaller arasında gidip gelirken, Hong Kong borsası dayanıklılık göstermiş ve Hang Seng Endeksi son zamanlarda karışık Asya piyasası performansları arasında kazançlar kaydetmiştir. Bu bağlamda, içeriden öğrenenlerin sahipliğinin yüksek olduğu şirketler, şirket yönetimi ile hissedarların çıkarları arasında güçlü bir uyum olduğunu gösterdiğinden, özellikle cazip olabilir ve potansiyel olarak zorlu zamanlarda gelişmiş kurumsal yönetişim ve performansa yol açabilir.

Hong Kong'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| Fenbi (SEHK:2469) | 32.5% | 43% |

| Zylox-Tonbridge Tıbbi Teknoloji (SEHK:2190) | 18.7% | 79.3% |

| Adicon Holdings (SEHK:9860) | 22.3% | 28.3% |

| Tian Tu Capital (SEHK:1973) | 33.9% | 70.5% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Biocytogen Pharmaceuticals (Pekin) (SEHK:2315) | 13.9% | 100.1% |

| Zhejiang Leapmotor Teknolojisi (SEHK:9863) | 15% | 76.5% |

| Beijing Airdoc Technology (SEHK:2251) | 28.2% | 83.9% |

| Ocumension Therapeutics (SEHK:1477) | 23.1% | 93.7% |

Aşağıda, ekranımız tarafından filtrelenen hisse senetlerinden bir seçki sunuyoruz.

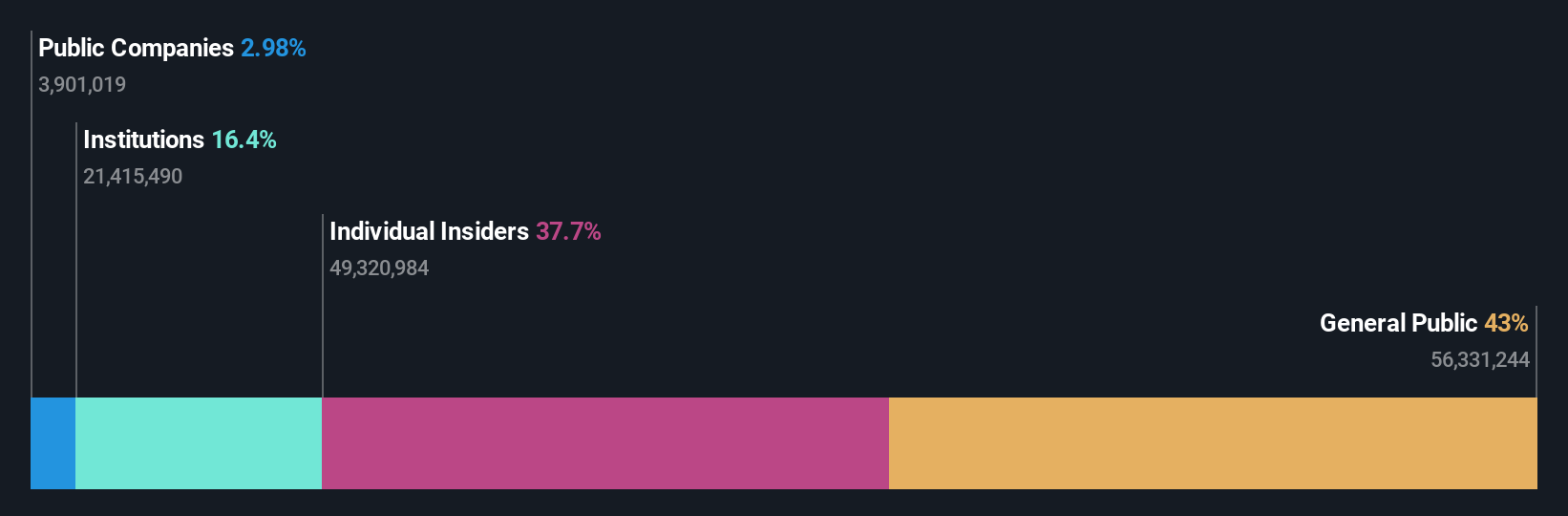

DPC Dash (SEHK:1405)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

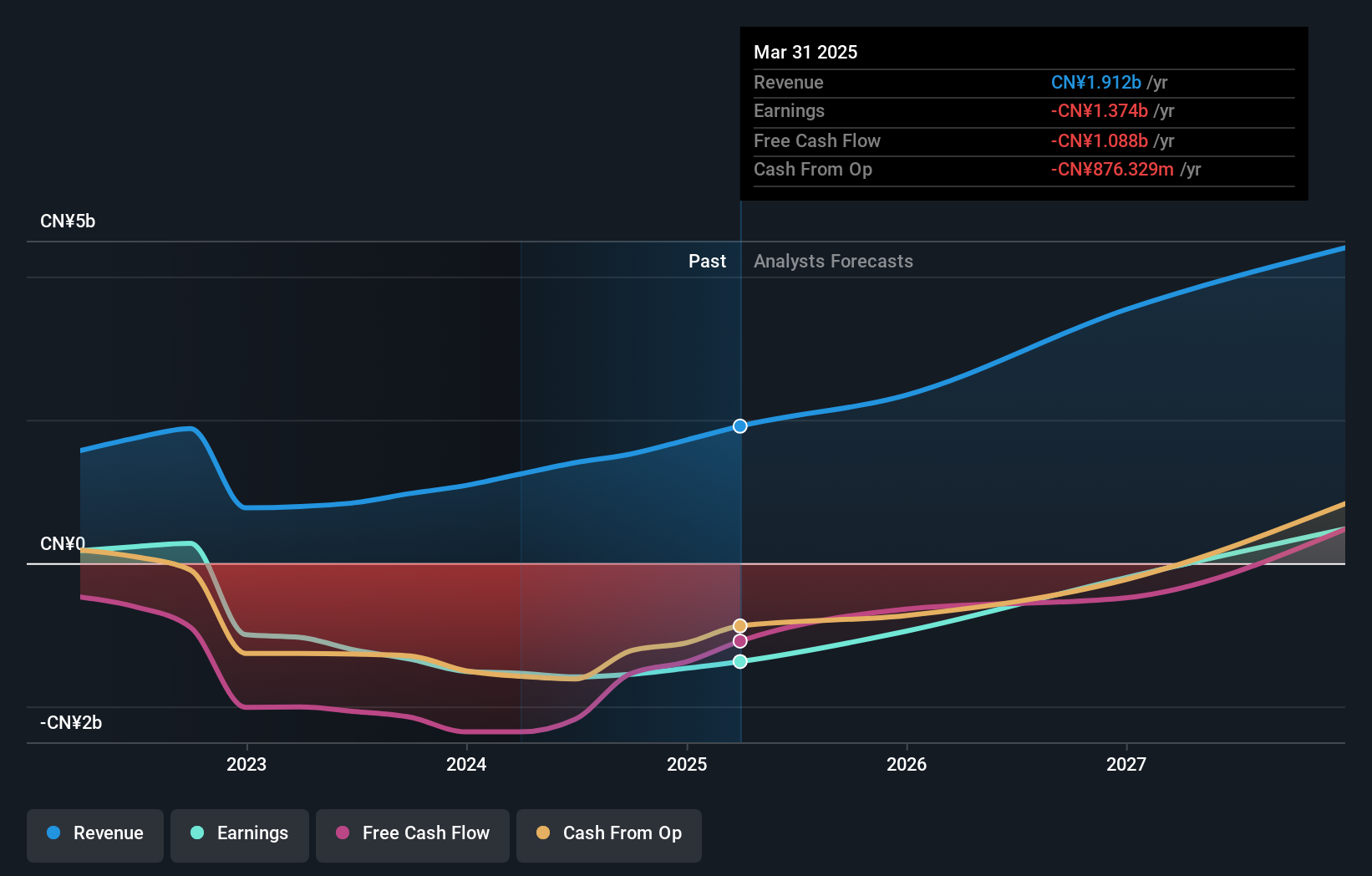

Genel Bakış: DPC Dash Ltd, Çin Halk Cumhuriyeti genelinde yaklaşık 8,36 milyar HK$ piyasa değerine sahip bir fast-food restoran zinciri işletmektedir.

Faaliyetler: Şirket, Çin genelindeki fast-food restoran operasyonlarından 3,05 milyar CN¥ gelir elde etmektedir.

İçeriden Sahiplik: 38.2%

Kazanç Büyüme Tahmini: Yıllık %89,7

Tahmini gerçeğe uygun değerinin %60,9 altında işlem gören DPC Dash, içeriden öğrenenlerin son üç ayda satılandan önemli ölçüde daha fazla hisse satın aldığı yüksek içeriden sahiplik eğilimi ile umut vaat ediyor. Şirket son beş yılda yıllık %22,2 oranında kazanç artışı kaydetti ve Hong Kong'un %7,8'lik piyasa ortalamasını geride bırakarak yıllık %24,4 oranında gelir artışı öngörülüyor. Son dönemde zararları yıldan yıla önemli ölçüde azalarak 222,63 milyon CNY'den 26,6 milyon CNY'ye düşmesine rağmen, DPC Dash'in agresif büyüme yörüngesiyle uyumlu olarak üç yıl içinde kâra geçmesi bekleniyor ancak %14'lük düşük öz sermaye getirisi nedeniyle zorluklarla karşılaşıyor.

- Buradaki kapsamlı analist tahminleri raporumuzla DPC Dash'in inceliklerine göz atın.

- Kapsamlı değerleme raporumuz, DPC Dash'in finansal verilerinin haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getirmektedir.

Adicon Holdings (SEHK:9860)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Çin Halk Cumhuriyeti'nde tıbbi laboratuvarlar işleten Adicon Holdings Limited, yaklaşık 7,11 milyar HK$ piyasa değerine sahiptir.

Faaliyetler: Şirket, esas olarak sağlık tesisleri ve hizmetleri segmentinden toplam 3,30 milyar CN¥ gelir elde etmektedir.

İçeriden Sahiplik: %22,3

Kazanç Büyüme Tahmini: Yıllık %28,3

Adicon Holdings, gelirlerin ve net gelirin bir önceki yıla göre önemli ölçüde düştüğü zorlu bir mali yılın ortasında, yönetimin güvenine işaret eden önemli bir hisse geri alım programı başlattı. Bay Zhou Mintao'nun strateji komitesi başkanı olarak atanması, stratejik girişimleri desteklemek için yeni perspektifler getirebilir. Analistler, Adicon'un kazançlarının piyasa ortalamasından daha hızlı büyümesini bekliyor, ancak gelir artışı tahminleri Hong Kong'un rekabet ortamındaki bazı yüksek büyüme kriterlerinin altında kalıyor.

- Adicon Holdings'in potansiyeline daha yakından bakmak için kazanç büyümesi raporumuza göz atın.

- Buradaki değerleme raporumuz Adicon Holdings'in aşırı değerli olabileceğini gösteriyor.

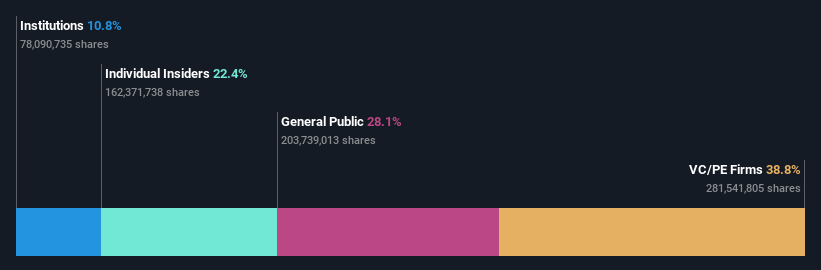

RemeGen (SEHK:9995)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: RemeGen Co., Ltd. yaklaşık 22,14 milyar HK$ piyasa değeri ile Çin Anakarası ve Amerika Birleşik Devletleri'nde otoimmün, onkoloji ve oftalmik hastalıklar için biyolojik ilaçlar geliştirmeye odaklanmış bir biyofarmasötik şirketidir.

Faaliyetler: Şirket esas olarak biyofarmasötik araştırma, hizmet, üretim ve satış segmenti aracılığıyla 1,25 milyar CN¥ tutarında gelir elde etmektedir.

İçeriden Sahiplik: 16.2%

Kazanç Büyüme Tahmini: Yıllık %54,9

Hong Kong'da bir biyoteknoloji firması olan RemeGen, tahmini gerçeğe uygun değerinin %72,1 altında işlem görmektedir ve bu da potansiyel değer düşüklüğüne işaret etmektedir. Bir yıldan az nakit akışı ve mevcut kârsızlığı ile zorlu bir finansal pozisyona sahip olmasına rağmen, RemeGen'in önümüzdeki üç yıl içinde kazançlarını yıllık %54,91 oranında artırması ve bu süre zarfında kârlı hale gelmesi bekleniyor. Meme kanseri tedavisi Disitamab Vedotin için yapılan son başarılı Faz III denemeleri umut verici gelişmelere işaret ediyor ve son zamanlarda alım veya satım bilgilerinin eksikliğinden kaynaklanan yüksek içeriden sahiplik endişelerinin ortasında büyüme yörüngesini güçlendiriyor.

- RemeGen'in kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Derlediğimiz değerleme raporu, RemeGen'in mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Şimdi Nereye?

- İçeriden Sahipliği Yüksek 53 Hızlı Büyüyen SEHK Şirketi seçkimize yatırım yolculuğunuza buradan başlayın.

- Bu hisse senetlerine yatırım mı yapıyorsunuz? Yatırım sonuçlarınızı optimize etmenize yardımcı olacak sezgisel araçların bulunduğu Simply Wall St'in portföyünü kullanarak onları yönetme şeklinizi geliştirin.

- Dünya genelindeki tüm borsalar hakkında detaylı bilgiler sunan ücretsiz Simply Wall St uygulaması ile daha akıllı yatırım yapın.

Diğer Seçenekleri Merak mı Ediyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Adicon Holdings might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.