Stock Analysis

Yüksek İçeriden Sahiplik ve %15 Kazanç Artışına Sahip Birleşik Krallık Büyüme Şirketleri

Reviewed by Simply Wall St

FTSE 100'ün daha geniş küresel ekonomik iyimserlik ve önemli kurumsal kazançlar arasında iki günlük bir kayıp serisini kırma hareketi ile kanıtlandığı üzere, Birleşik Krallık piyasası direnç göstermeye hazır görünüyor. Böyle bir ortamda, içeriden öğrenenlerin sahipliğinin yüksek olduğu büyüme şirketleri yatırımcılara potansiyel faydalar sunabilir, çünkü hissedarlar ve yönetim arasındaki çıkar uyumu genellikle ihtiyatlı karar alma ve güçlü kazanç büyümesine yol açar.

Birleşik Krallık'ta İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Bitki Sağlığı Bakımı (AIM:PHC) | 36.8% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 12.1% | 46.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| Foresight Group Holdings (LSE:FSG) | 31.9% | 27.9% |

| LSL Emlak Hizmetleri (LSE:LSL) | 10.8% | 33.3% |

| Velocity Composites (AIM:VEL) | 27.8% | 173.3% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Hochschild Madencilik (LSE:HOC) | 38.4% | 42.6% |

Tarama sonuçlarımızdan bir seçkiyi inceleyeceğiz.

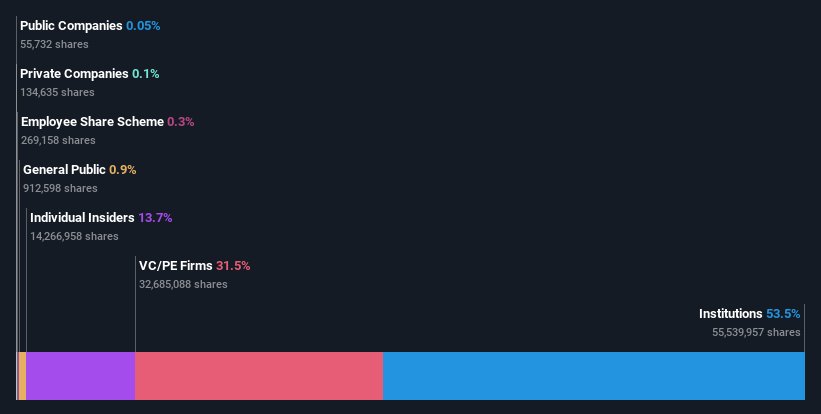

Loungers (AIM:LGRS)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Loungers plc, yaklaşık 292,80 milyon £ piyasa değeri ile İngiltere ve Galler'de Lounge ve Cosy Club markaları altında kafe, bar ve restoranlar işletmektedir.

Faaliyetler: Şirket, gelirlerini esas olarak kafe bar ve restoranların işletilmesi yoluyla elde etmektedir ve toplam geliri 353,49 milyon £'dur.

İçeriden Sahiplik: 13.7%

Kazanç Büyüme Tahmini: Yıllık %24

Birleşik Krallık merkezli bir şirket olan Loungers plc, satışlarını önemli ölçüde artırarak 353,49 milyon sterline ve net gelirini 9,12 milyon sterline yükselterek güçlü bir finansal performans sergiledi. Tahmini gerçeğe uygun değerinin %48,5 altında işlem görmesine rağmen Loungers, önümüzdeki üç yıl içinde yıllık yaklaşık %24 artması beklenen kazançlarıyla önemli bir büyümeye hazırlanıyor ve İngiltere pazarının %12,6'lık tahminini geride bırakıyor. Bununla birlikte, Özkaynak Kârlılığının yaklaşık %11 ile düşük kalacağı öngörülmektedir.

- Bu büyüme raporunda Loungers hisse senedi analizimize ilişkin kapsamlı içgörülerin kilidini açın.

- Kapsamlı değerleme raporumuz, Loungers'ın finansallarının haklı gösterebileceğinden daha düşük fiyatlandırılması olasılığını artırıyor.

M&C Saatchi (AIM:SAA)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: M&C Saatchi plc, yaklaşık 250,63 milyon £ piyasa değeri ile Birleşik Krallık, Avrupa, Orta Doğu, Afrika, Asya Pasifik ve Amerika dahil olmak üzere bölgelerde reklam ve pazarlama iletişimi hizmetleri sağlayıcısı olarak faaliyet göstermektedir.

Faaliyetler: Şirket, Birleşik Krallık, Avrupa, Orta Doğu, Afrika, Asya Pasifik ve Amerika dahil olmak üzere çeşitli küresel bölgelerde reklam ve pazarlama iletişimi hizmetleri aracılığıyla gelir elde etmektedir.

İçeriden Sahiplik: 16.2%

Kazanç Büyüme Tahmini: Yıllık %43,7

M&C Saatchi'nin, önümüzdeki üç yıl içinde yıllık %14,2'lik bir gelir düşüşü öngörülmesine rağmen, aynı dönem içinde kârlılığa geçmesi beklenmektedir. Simon Fuller'ın CFO olarak atanması da dahil olmak üzere yakın zamanda yapılan yönetici değişiklikleri, stratejik bir yeniden düzenlemenin sinyallerini veriyor. Firmanın özkaynak kârlılığının %45,5 gibi oldukça yüksek bir oranda gerçekleşmesi beklenmekte olup, bu durum zorlu piyasa koşullarında etkin sermaye kullanımı potansiyelini ortaya koymaktadır. Son zamanlarda içeriden önemli bir satış gerçekleşmemesi, değer tahminindeki %48,5'lik düşük performansa rağmen paydaşların güveninin devam ettiğinin altını çiziyor.

- Detaylı analitik gelecek büyüme raporumuzla M&C Saatchi'nin nüanslarını keşfetmek için buraya tıklayın.

- En son değerleme raporumuzu inceledikten sonra, M&C Saatchi'nin hisse fiyatı çok kötümser olabilir.

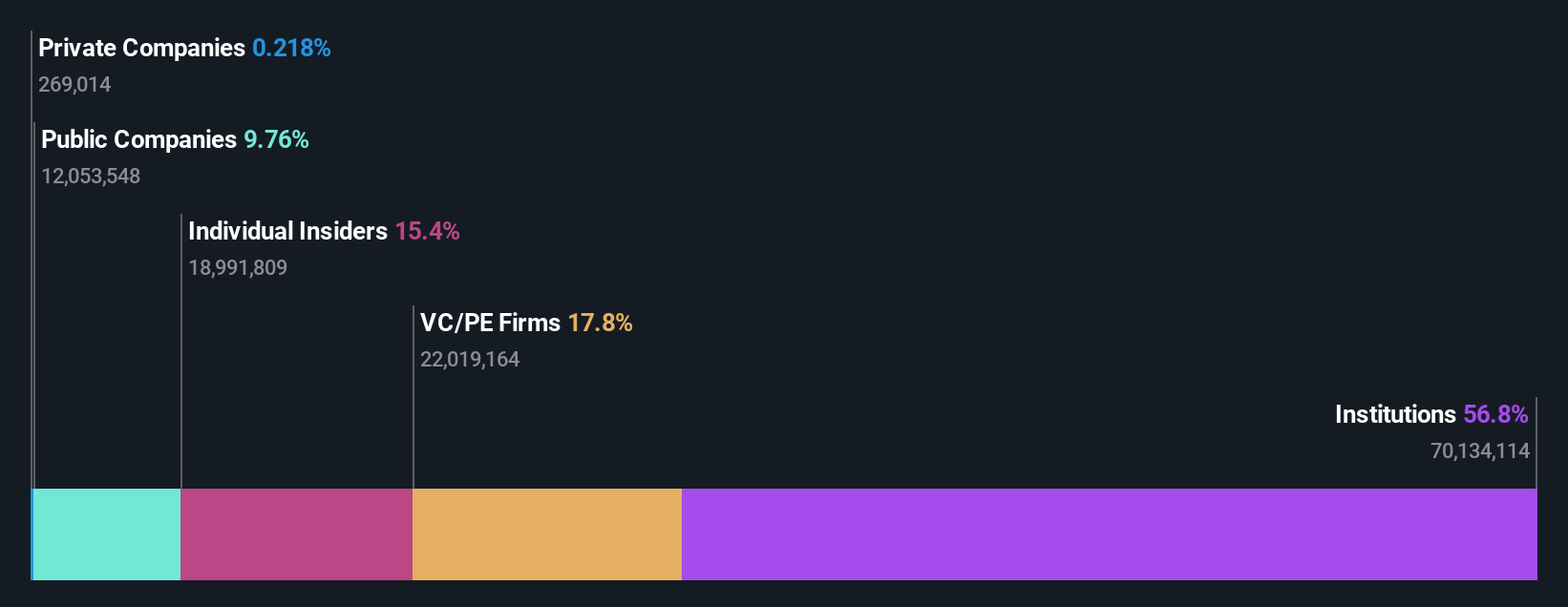

TBC Bank Group (LSE:TBCG)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: TBC Bank Group PLC finans sektöründe faaliyet göstermekte olup, Gürcistan, Azerbaycan ve Özbekistan'da bankacılık, leasing, sigorta, aracılık ve kart işlemleri dahil olmak üzere bir dizi hizmet sunmaktadır ve piyasa değeri yaklaşık 1,65 milyar sterlindir.

Faaliyetler: Şirket gelirlerini temel olarak üç ülkede bankacılık, leasing, sigorta, aracılık ve kart işleme hizmetlerinden elde etmektedir.

İçeriden Sahiplik: 18%

Kazanç Büyüme Tahmini: Yıllık %15,2

İngiltere'de borsaya kote bir kuruluş olan TBC Bank Group, son beş yılda yıllık %23,6 artışla istikrarlı bir kazanç büyümesi göstermiştir ve yıllık %15,22 oranında büyümesi öngörülmektedir. Son stratejik hamleler arasında 300 milyon dolarlık tahvil ihracı ve toplam 75 milyon GEL tutarında hisse geri alımı yer almakta olup, son derece değişken hisse senedi fiyatına rağmen hissedar değerini artırmaktadır. Tahmini gerçeğe uygun değerinin %38,2 altında işlem görmesi yukarı yönlü potansiyel sunarken, yüksek batık kredi oranı (%2,1) ve istikrarsız temettüleri nedeniyle endişeler devam etmektedir.

- Kapsamlı analist tahminleri raporumuzla TBC Bank Group'un inceliklerine buradan ulaşabilirsiniz.

- Değerleme raporumuz TBC Bank Group hisselerinin iskontolu işlem görme olasılığını ortaya koyuyor.

Fikirleri Eyleme Dönüştürmek

- İçeriden Sahipliği Yüksek 62 Hızlı Büyüyen Birleşik Krallık Şirketi seçkimize yatırım yolculuğunuza buradan başlayın.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayarak yatırım kararlarınıza netlik kazandırın, böylece hisse senetlerinizin tüm hayati işaretlerini zahmetsizce izleyebilirsiniz.

- Simply Wall St'in ücretsiz uygulaması ile yatırım fırsatları dünyasını keşfedin ve tüm piyasalarda benzersiz hisse senedi analizlerine erişin.

Yeni Bir Bakış Açısı mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.