Birleşik Krallık Borsasında İçeriden Sahipliğin Yüksek Olduğu Büyüme Şirketlerini Keşfetmek

Reviewed by Simply Wall St

Birleşik Krallık piyasası yeni ekonomi politikaları ve liderlik değişimleri arasında yol alırken, yatırımcılar gelişen manzarayı yakından izliyor. Bu bağlamda, içeriden yüksek sahipliğe sahip büyüme şirketleri, genellikle şirketi en iyi tanıyan kişilerin şirketin geleceğine duyduğu güçlü güvene işaret ettikleri için benzersiz yatırım fırsatları sunabilir.

Birleşik Krallık'ta İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Bitki Sağlığı Bakımı (AIM:PHC) | 32.7% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.8% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| Velocity Composites (AIM:VEL) | 27.8% | 143.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

| Judges Scientific (AIM:JDG) | 11.5% | 25.3% |

| Afentra (AIM:AET) | 37.2% | 64.4% |

| Hochschild Madencilik (LSE:HOC) | 38.4% | 42.6% |

Tarama sonuçlarımızdan bir seçkiyi inceleyeceğiz.

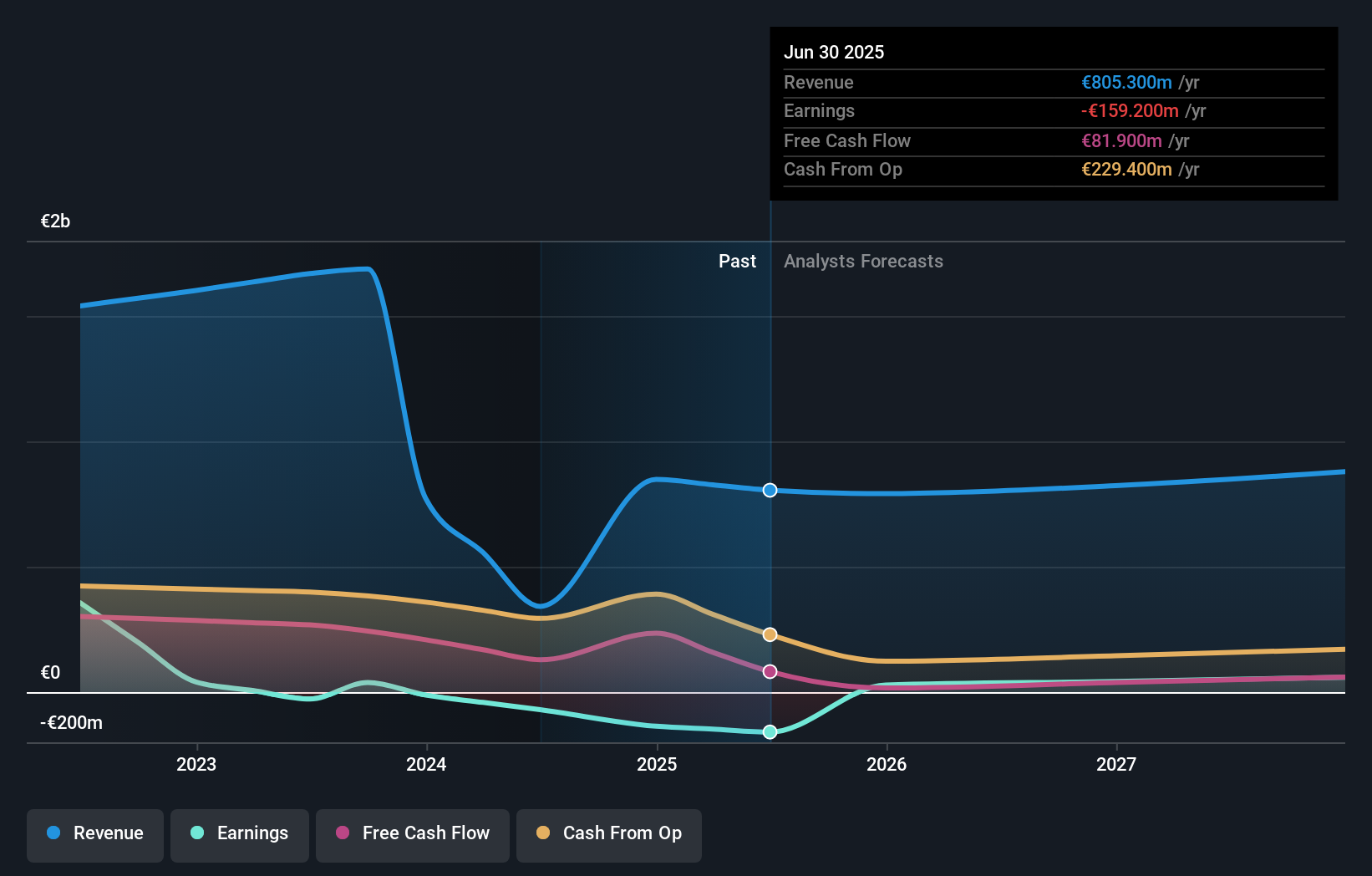

Hochschild Madencilik (LSE:HOC)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Hochschild Mining plc, Peru, Arjantin, Amerika Birleşik Devletleri, Kanada, Brezilya ve Şili'de altın ve gümüş yataklarının araştırılması, çıkarılması, işlenmesi ve satışı konusunda uzmanlaşmış, piyasa değeri yaklaşık 0,97 milyar £ olan bir değerli metaller şirketidir.

Faaliyetler: Şirket öncelikle üç madencilik segmentinden gelir elde etmektedir: San Jose 242,46 milyon dolar, Inmaculada 396,64 milyon dolar ve Pallancata 54,05 milyon dolar.

İçeriden Sahiplik: 38.4%

Son üç ayda içeriden önemli miktarda alım yapan ve önemli miktarda satış yapmayan Hochschild Mining, tahmini gerçeğe uygun değerinin %37,7 altında işlem görüyor. Şirketin gelirinin yıllık %11,3 ile İngiltere pazarının %3,5 üzerinde büyümesi ve üç yıl içinde kârlı hale gelmesi bekleniyor. Son operasyonel sonuçlar, yıldan yıla altın üretiminde artış ve gümüşte hafif bir düşüşle istikrarlı bir üretim gösteriyor ve gelecekteki kârlılık büyümesi için olumlu bir görünümü destekliyor.

- Detaylı analitik gelecek büyüme raporumuz ile Hochschild Mining'in nüanslarını keşfetmek için buraya tıklayın.

- En son değerleme raporumuzu inceledikten sonra, Hochschild Mining'in hisse fiyatı çok kötümser olabilir.

Playtech (LSE:PTEC)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Playtech plc, yaklaşık 1,54 milyar £ piyasa değerine sahip kumar yazılımı, hizmetleri, içeriği ve platform teknolojileri konusunda uzmanlaşmış küresel bir teknoloji firmasıdır.

Faaliyetler: Şirketin geliri temel olarak, toplu olarak yaklaşık 1,63 milyar Euro getiren Gaming B2B ve Gaming B2C segmentleri aracılığıyla elde edilirken, HAPPYBET ve Sun Bingo dahil olmak üzere belirli B2C operasyonlarından toplam 91,60 milyon Euro ek katkı sağlanmıştır.

İçeriden Sahiplik: 13.5%

Playtech şu anda tahmini gerçeğe uygun değerinin %53,8 altında işlem görmektedir ve potansiyel olarak cazip bir giriş noktası sunmaktadır. Son mali sonuçları etkileyen büyük tek seferlik kalemlere rağmen, şirketin kazançlarının önümüzdeki üç yıl içinde yıllık %20,62 oranında artması ve %12,6'lık İngiltere piyasa tahminini geride bırakması bekleniyor. Ayrıca, Playtech kısa süre önce MGM Resorts ile sürükleyici canlı casino içeriği sağlamak için stratejik bir ortaklık kurduğunu duyurdu ve üç yıl içinde %8,9'luk düşük bir öz sermaye getirisi tahminine rağmen potansiyel gelir artışı ve pazar genişleme fırsatlarının sinyalini verdi.

- Playtech'i daha iyi anlamak için gelecekteki büyüme raporunun tamamını buradan inceleyebilirsiniz.

- Playtech değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla sönük bir hisse fiyatına işaret ediyor.

TBC Bank Group (LSE:TBCG)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: TBC Bank Group PLC temel olarak Gürcistan, Azerbaycan ve Özbekistan'da faaliyet göstermekte ve yaklaşık 1,49 milyar £ piyasa değeri ile bankacılık, leasing, sigorta, aracılık ve kart işlemleri dahil olmak üzere bir dizi finansal hizmet sunmaktadır.

Faaliyetler: Şirket gelirlerini Gürcistan, Azerbaycan ve Özbekistan'da bankacılık, leasing, sigorta, aracılık ve kart işlemleri gibi çeşitli finansal hizmetlerden elde etmektedir.

İçeriden Sahiplik: 18%

TBC Bank Group'un gelir ve kazançları, önemli piyasa kıyaslamalarının altında bir hızda da olsa büyümeye devam edecektir. Gelir büyümesi Birleşik Krallık piyasa ortalamasının üzerinde seyrederken, kazanç büyümesi ise Birleşik Krallık piyasasının genel oranlarını hafifçe aşmaktadır. Bankanın son geri alım programı, değişken hisse fiyatına ve %2,1'lik yüksek batık kredi oranına ilişkin endişelere rağmen yönetimin güvenini yansıtarak sermayeyi 75 milyon GEL'e kadar azaltmayı hedefliyor. Ayrıca TBC Bank, net faiz geliri ve net gelirde kayda değer artışlarla güçlü ilk çeyrek sonuçları bildirdi.

- Kapsamlı büyüme tahmini raporumuzla TBC Bank Group'un özelliklerine buradan göz atabilirsiniz.

- Değerleme raporumuza göre, TBC Bank Group'un hisse fiyatının daha ucuz tarafta olabileceğine dair bir gösterge var.

Sonraki Adımlar

- İçeriden Sahipliği Yüksek 67 Hızlı Büyüyen Birleşik Krallık Şirketi listesinin tamamını buradan inceleyebilirsiniz.

- Bu hisse senetlerine zaten yatırım yaptınız mı? Sizin gibi yatırımcıların bilgi sahibi ve proaktif olmasını kolaylaştırdığımız Simply Wall St ile bir portföy oluşturarak her gelişmeyi ve dönüşü takip edin.

- Simply Wall St'i kullanarak akıllı yatırımcılardan oluşan bir topluluğa katılın. Ücretsizdir ve dünya çapındaki piyasalar hakkında uzman düzeyinde analizler sunar.

Alternatif Fırsatlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Hochschild Mining might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.