İçeriden Sahiplik Oranı %26'ya Çıkan Üç Birleşik Krallık Büyüme Hissesi

Reviewed by Simply Wall St

Geçtiğimiz yıl Birleşik Krallık borsası, son bir haftalık %1,2'lik düşüşe rağmen %4,5'lik mütevazı bir yükseliş yaşadı. Bu bağlamda, yüksek içeriden sahipliğe sahip büyüme şirketleri, genellikle şirket yönetimi ve hissedar çıkarları arasında güçlü bir uyumu yansıttıkları için özellikle cazip olabilir.

Birleşik Krallık'ta İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Bitki Sağlığı Bakımı (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech Group (AIM:GTC) | 17.3% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TAKIM (AIM:TEAM) | 25.8% | 58.6% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Tarama sonuçlarımızdan bir seçkiyi inceleyeceğiz.

Loungers (AIM:LGRS)

Simply Wall St Büyüme Notu: ★★★★☆☆

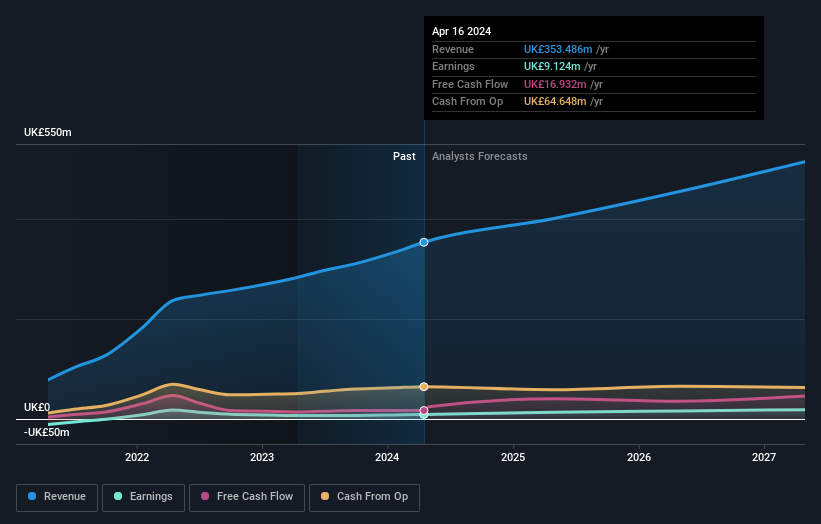

Genel Bakış: Loungers plc, İngiltere ve Galler'de Lounge ve Cosy Club markaları altında kafe, bar ve restoranlar işletmektedir ve piyasa değeri yaklaşık 293,83 milyon £'dur.

Faaliyetler: Şirket gelirlerini ağırlıklı olarak kafe bar ve restoran işletmeciliğinden elde etmektedir ve toplam geliri 310,80 milyon £'dur.

İçeriden Sahiplik: 13.9%

İngiltere merkezli bir şirket olan Loungers plc, tahmini gerçeğe uygun değerinin önemli ölçüde altında işlem görüyor ve analistler kayda değer bir fiyat artışı bekliyor. Geçen yıla kıyasla daha düşük kâr marjlarına rağmen, kazançlarının önümüzdeki üç yıl içinde güçlü bir şekilde artacağı tahmin ediliyor. Son liderlik değişiklikleri, 2024 mali yılı için bildirilen ve bir önceki yıla göre önemli bir artışa işaret eden 353,5 milyon £ 'luk rekor gelirlerin de gösterdiği gibi, bu büyüme yörüngesini desteklemeyi amaçlıyor. Bu faktörler, Loungers'ı içeriden sahip olunan büyüme şirketlerine odaklanan yatırımcılar için ilginç bir konuma getiriyor.

- Loungers'ı daha derinlemesine anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Son değerleme raporumuzdan elde edilen bilgiler, Loungers hisselerinin piyasadaki potansiyel değer düşüklüğüne işaret ediyor.

RWS Holdings (AIM:RWS)

Simply Wall St Büyüme Notu: ★★★★☆☆

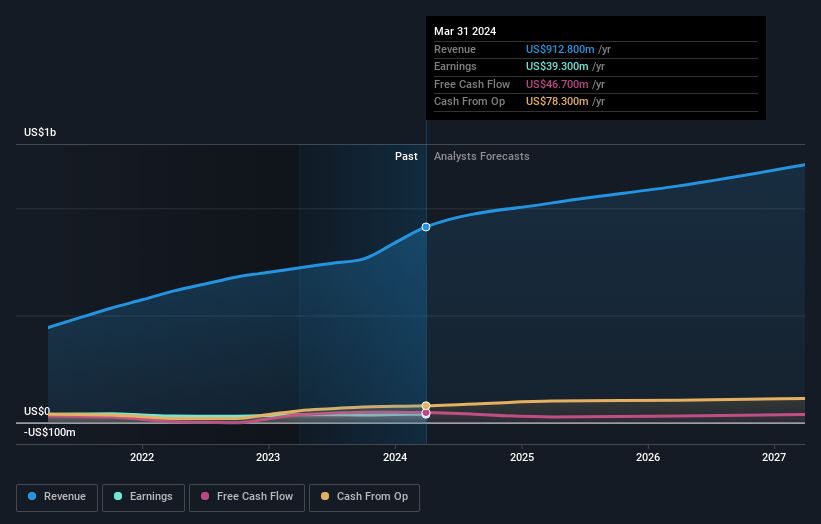

Genel Bakış: RWS Holdings plc, yaklaşık 0,72 milyar £ piyasa değeri ile teknoloji destekli dil, içerik ve fikri mülkiyet hizmetlerinde uzmanlaşmıştır.

Faaliyetler: Şirket temel olarak teknoloji destekli dil, içerik yönetimi ve fikri mülkiyet hizmetleri sektörlerinde faaliyet göstermektedir.

İçeriden Sahiplik: %24,6

Bir İngiliz firması olan RWS Holdings, önemli fiyat toparlanması beklentileriyle gerçeğe uygun değerinin %60,5 altında işlem görüyor. Temettü artışı güçlü finansal sağlığı ve gelecek beklentilerine olan güveni yansıtırken, son kazançlar azaldı. Şirketin gelir büyümesi mütevazı olsa da İngiltere pazar ortalamasının üzerinde. RWS'nin üç yıl içinde kârlı hale gelmesi ve kazançlarının her yıl önemli ölçüde artması öngörülmektedir. İçeriden öğrenenlerin sahipliğinin yüksek olması, değişken hisse fiyatına ve yaklaşan CEO geçişine rağmen çıkarları hissedarlarla aynı hizaya getiriyor.

- Bu büyüme raporunda RWS Holdings hisse senedi analizimize ilişkin kapsamlı içgörülerin kilidini açın.

- Uzmanlıkla hazırlanan değerleme raporumuz RWS Holdings hisse fiyatının beklenenden daha düşük olabileceğini ima ediyor.

Volex (AIM:VLX)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel bakış: Volex plc, yaklaşık 0,62 milyar £ piyasa değeri ile Kuzey Amerika, Avrupa ve Asya'da faaliyet gösteren bir güç ürünleri ve kablo montajları üreticisi ve tedarikçisidir.

Faaliyetler: Şirket, üç ana bölgede güç ürünleri ve kablo tertibatlarının üretimi ve tedariki yoluyla gelir elde etmektedir: Kuzey Amerika, Avrupa ve Asya.

İçeriden Sahiplik: %26,9

İngiltere merkezli bir şirket olan Volex, geçen yıl %20,7 oranında artan ve önümüzdeki üç yıl boyunca yıllık %20,16 oranında büyümesi beklenen kazançlarıyla önemli bir büyüme yaşıyor. Yüksek borç seviyesine rağmen, Volex'in gelir büyümesi yıllık %13,3 ile Birleşik Krallık pazar ortalamasının üzerinde seyretmekte olup, Murat Ticaret gibi stratejik satın almalarla desteklenerek en az 900 milyon ABD doları olarak öngörülen yıllık gelire önemli ölçüde katkıda bulunmuştur. Bununla birlikte, geçtiğimiz yıl hissedar sulandırması gerçekleşmiş ve Özsermaye Kârlılığının %15,6 ile düşük olacağı öngörülmüştür. Analistler hisse senedi fiyatının %24,9 oranında artacağını tahmin ediyor.

- Analist tahminleri raporumuzu buradan okuyarak Volex'in performansı hakkında derinlemesine bir bakış açısı edinin.

- Değerleme raporumuz, Volex'in hisselerinin iskontolu işlem görme olasılığını ortaya koyuyor.

Şimdi Nereye?

- İçeriden Sahipliği Yüksek 64 Hızlı Büyüyen Birleşik Krallık Şirketi endeksimizin tamamına erişmek için buraya tıklayın.

- Bu hisse senetlerine zaten yatırım yaptınız mı? Sizin gibi yatırımcıların bilgi sahibi ve proaktif olmasını kolaylaştırdığımız Simply Wall St ile bir portföy oluşturarak her gelişmeyi takip edin.

- Küresel piyasa analizlerini ücretsiz olarak sunan kapsamlı uygulama Simply Wall St ile yatırım potansiyelinizi en üst düzeye çıkarın.

Başka Yatırımlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Loungers might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.