İçeriden Sahipliği Yüksek ve Kazanç Büyümesi %31'in Üzerinde Olan 3 Birleşik Krallık Büyüme Şirketi

Reviewed by Simply Wall St

Dalgalanan küresel piyasalar ve durgun konut piyasası ve daha güçlü endüstriyel stratejiler için yapılan çağrılar gibi Birleşik Krallık ekonomisindeki belirli zorlukların ortasında, yatırımcılar içeriden sahipliğin yüksek olduğu büyüme şirketlerinde teselli bulabilirler. Bu şirketler yalnızca şirkete en yakın olanların güvenini göstermekle kalmaz, aynı zamanda belirsiz ekonomik zamanlarda potansiyel esneklik ve büyüme sunar.

Birleşik Krallık'ta İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Bitki Sağlığı Bakımı (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech Group (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TAKIM (AIM:TEAM) | 25.8% | 58.6% |

| Judges Scientific (AIM:JDG) | 11.5% | 25.3% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Aşağıda, ekranımız tarafından filtrelenen hisse senetlerinden bir seçki sunuyoruz.

Loungers (AIM:LGRS)

Simply Wall St Büyüme Notu: ★★★★☆☆

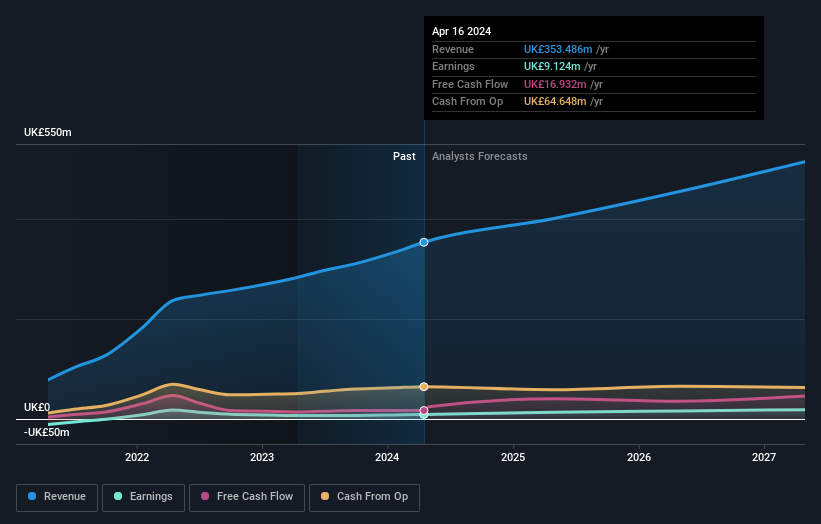

Genel Bakış: Loungers plc, yaklaşık 293,83 milyon £ piyasa değeri ile İngiltere ve Galler'de Lounge ve Cosy Club markaları altında kafe, bar ve restoranlar işletmektedir.

Faaliyetler: Şirket, kafe bar ve restoranlarından 310,80 milyon £ gelir elde etmektedir.

İçeriden Sahiplik: 13.9%

Kazanç Büyüme Tahmini: Yıllık %31,4

Loungers plc, tahmini gerçeğe uygun değerinin %47,1 altında işlem görmesine rağmen, önümüzdeki üç yıl içinde önemli ölçüde artması beklenen kazançlarıyla sağlam büyüme beklentileri gösteriyor ve İngiltere pazarının ortalamasını geride bırakıyor. Bununla birlikte, kâr marjları geçen yıla göre düşmüştür ve öz sermaye kârlılığının düşük kalacağı tahmin edilmektedir. Son stratejik yönetici değişiklikleri ve 2020 mali yılı için 353,5 milyon sterlinlik rekor gelir, yeni liderlik altında operasyonları verimli bir şekilde ölçeklendirme taahhüdünün altını çiziyor.

- Loungers'ı daha derinlemesine anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Loungers değerleme raporumuzda ayrıntılı olarak açıklanan analiz, tahmini değerine kıyasla sönük bir hisse fiyatına işaret ediyor.

RWS Holdings (AIM:RWS)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: RWS Holdings plc, yaklaşık 0,73 milyar £ piyasa değeri ile teknoloji destekli dil, içerik ve fikri mülkiyet hizmetlerinde uzmanlaşmıştır.

Faaliyetler: Şirket, teknoloji destekli dil, içerik ve fikri mülkiyet sektörlerinde hizmet sağlama konusunda uzmanlaşmıştır.

İçeriden Sahiplik: %24,6

Kazanç Büyüme Tahmini: Yıllık %67,4

Şu anda tahmini gerçeğe uygun değerine göre önemli bir iskonto ile işlem gören RWS Holdings, önümüzdeki üç yıl içinde yıllık %67,35 oranında beklenen kazanç artışı ile kârlılığa hazırlanıyor. Buna rağmen, yetersiz kazanç ve nakit akışları nedeniyle temettü kapsamı zayıftır. Dijital bir çeviri platformu olan HAI'nin lansmanı gibi son girişimler yenilikçiliği gösteriyor, ancak gelir artışı tahminleri yıllık %4,2 ile mütevazı kalıyor ve İngiltere pazar ortalaması olan %3,7'nin biraz üzerinde. Dahası, içeriden sahiplik son zamanlarda önemli bir satın alma faaliyeti göstermiyor, bu da yönetimle uyumlu çıkarlar arayan yatırımcıları endişelendirebilir.

- RWS Holdings'in dinamiklerini anlamak için buraya tıklayın ve büyüme analizi raporumuzun tamamına erişin.

- En son değerleme raporumuzu inceledikten sonra, RWS Holdings'in hisse fiyatı çok kötümser olabilir.

Uluslararası İşyeri Grubu (LSE:IWG)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: International Workplace Group plc, yaklaşık 1,80 milyar £ piyasa değeri ile Amerika, Avrupa, Orta Doğu, Afrika ve Asya Pasifik'te çalışma alanı çözümleri sunarak küresel olarak faaliyet göstermektedir.

Faaliyetler: Şirket esas olarak Amerika (1,05 milyar £), Avrupa, Orta Doğu ve Afrika (1,32 milyar £), Asya Pasifik (273 milyon £) ve Worka'daki (319 milyon £) operasyonları aracılığıyla gelir elde etmektedir.

İçeriden Sahiplik: %25,2

Kazanç Büyüme Tahmini: Yıllık %108,2

Kârlılığa geçiş yapan International Workplace Group plc'nin önümüzdeki üç yıl içinde kazançlarının yıllık %108,16 oranında artması bekleniyor. Yıllık %7,8'lik gelir artışı bazı emsallerine kıyasla mütevazı olsa da, %3,7'lik Birleşik Krallık piyasa ortalamasını geride bırakıyor. İçeriden öğrenenlerin faaliyetleri, büyük hacimlerde olmasa da son zamanlarda satıştan daha fazla alım olduğunu gösteriyor ve bu da içeridekiler arasında ihtiyatlı bir iyimserliğe işaret ediyor. Analistler %29,1'lik potansiyel bir hisse senedi fiyatı artışı öngörerek, %11,6'lık düşük öz sermaye getirisi tahminine rağmen olumlu bir görünümün altını çiziyor.

- International Workplace Group'un potansiyelini kazanç büyüme raporumuzda daha yakından inceleyebilirsiniz.

- Derlediğimiz değerleme raporu, International Workplace Group'un mevcut fiyatının oldukça makul olabileceğini gösteriyor.

Bunu Gerçekleştirin

- İçeriden Sahipliği Yüksek 64 Hızlı Büyüyen Birleşik Krallık Şirketi envanterinin tamamına buradan ulaşabilirsiniz.

- Bu şirketlere yatırım yaptınız mı? Yatırımlarınızı etkileyen piyasa hareketlerini yakından takip etmek için Simply Wall St'nin portföyünün gücünden yararlanın.

- Küresel piyasa kapsamı arayan yatırımcılar için nihai uygulama olan Simply Wall St ile portföyünüzü yükseltin.

Diğer Yatırım Tarzlarına Girmeye Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if RWS Holdings might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.