Stock Analysis

Temmuz 2024 İçeriden Sahipliğin Yüksek Olduğu Birleşik Krallık Büyüme Şirketlerine Bakış

Reviewed by Simply Wall St

Birleşik Krallık piyasası geçen hafta yatay seyretmesine rağmen geçtiğimiz yıl %7,6'lık bir artışla dayanıklılık göstermiştir. İçeriden sahipliğin yüksek olduğu şirketler genellikle işletmeye en yakın olanların güçlü bağlılığını yansıtır ve bu da kazançların yıllık %13 oranında artmasının beklendiği bir piyasada özellikle cazip olabilir.

Birleşik Krallık'ta İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Bitki Sağlığı Bakımı (AIM:PHC) | 36.8% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 12.1% | 46.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| LSL Emlak Hizmetleri (LSE:LSL) | 10.8% | 33.3% |

| Velocity Composites (AIM:VEL) | 27.8% | 173.3% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Judges Scientific (AIM:JDG) | 11.5% | 25.3% |

| Hochschild Madencilik (LSE:HOC) | 38.4% | 42.6% |

Özel tarayıcımızdan bazı mücevherleri ortaya çıkaralım.

International Workplace Group (LSE:IWG)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: International Workplace Group plc, yaklaşık 1,77 milyar £ piyasa değeri ile Amerika, Avrupa, Orta Doğu, Afrika ve Asya Pasifik'te esnek çalışma alanı çözümleri sunarak küresel çapta faaliyet göstermektedir.

Faaliyetler: Şirket, Amerika (1,05 milyar £), Avrupa, Orta Doğu ve Afrika (1,32 milyar £), Asya Pasifik (273 milyon £) ve Worka (319 milyon £) segmentleri üzerinden gelir elde etmektedir.

İçeriden Sahiplik: %25,2

International Workplace Group (IWG), İngiltere pazar ortalamasının üzerinde beklenen yıllık gelir artışlarıyla kayda değer bir büyümeye hazırlanıyor. Düşük bir özsermaye getirisi öngörülmesine rağmen, analistler üç yıl içinde kârlılığına ilişkin iyimserliği yansıtarak önemli bir hisse senedi fiyatı artışı öngörmektedir. Son stratejik borç yeniden finansmanı ve içeriden satın alma eğilimleri, yönetimin IWG'nin finansal stratejisine olan güveninin altını çiziyor ve içeriden sahipliğin yüksek olduğu şirketleri arayan büyüme odaklı yatırımcılar arasındaki cazibesini artırıyor.

- Bu büyüme raporunda International Workplace Group hisse senedi analizimize ilişkin kapsamlı bilgileri keşfedin.

- Değerleme raporumuza göre, International Workplace Group'un hisse fiyatının daha ucuz tarafta olabileceğine dair bir gösterge var.

Playtech (LSE:PTEC)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Playtech plc, yaklaşık 1,67 milyar £ piyasa değeri ile dünya çapında kumar yazılımı, hizmetleri, içeriği ve platform teknolojileri konusunda uzmanlaşmış bir teknoloji şirketidir.

Faaliyetler: Şirketin geliri, Gaming B2B'den 684,10 milyon €, Gaming B2C'den 946,60 milyon €, HAPPYBET'ten 18,20 milyon € ve Sun Bingo ve diğer B2C faaliyetlerinden 73,40 milyon € olmak üzere segmentlere ayrılmıştır.

İçeriden Sahiplik: 13.5%

Playtech, İngiltere pazar ortalamasını önemli ölçüde aşan sağlam bir kazanç büyümesi için konumlandırılmıştır. Daha yavaş gelir artışı tahminlerine rağmen, tahmini gerçeğe uygun değerine göre önemli bir iskonto ile işlem görmektedir ve bu da potansiyel yukarı yönlü olduğunu göstermektedir. Canlı casino içeriği sunmak için MGM Resorts ile yapılan gibi son stratejik ortaklıklar, yenilikçi yaklaşımının ve pazar genişletme çabalarının altını çiziyor. Bununla birlikte, tahmin edilen düşük Özkaynak Getirisi, ileride bazı verimlilik zorluklarına işaret ediyor. Yönetici rolleri ve yönetim kurulu komitelerindeki değişiklikler devam eden stratejik düzenlemeleri yansıtmaktadır.

- Kapsamlı analist tahminleri raporumuzla Playtech'in inceliklerine buradan ulaşabilirsiniz.

- En son değerleme raporumuzu inceledikten sonra, Playtech'in hisse fiyatı çok kötümser olabilir.

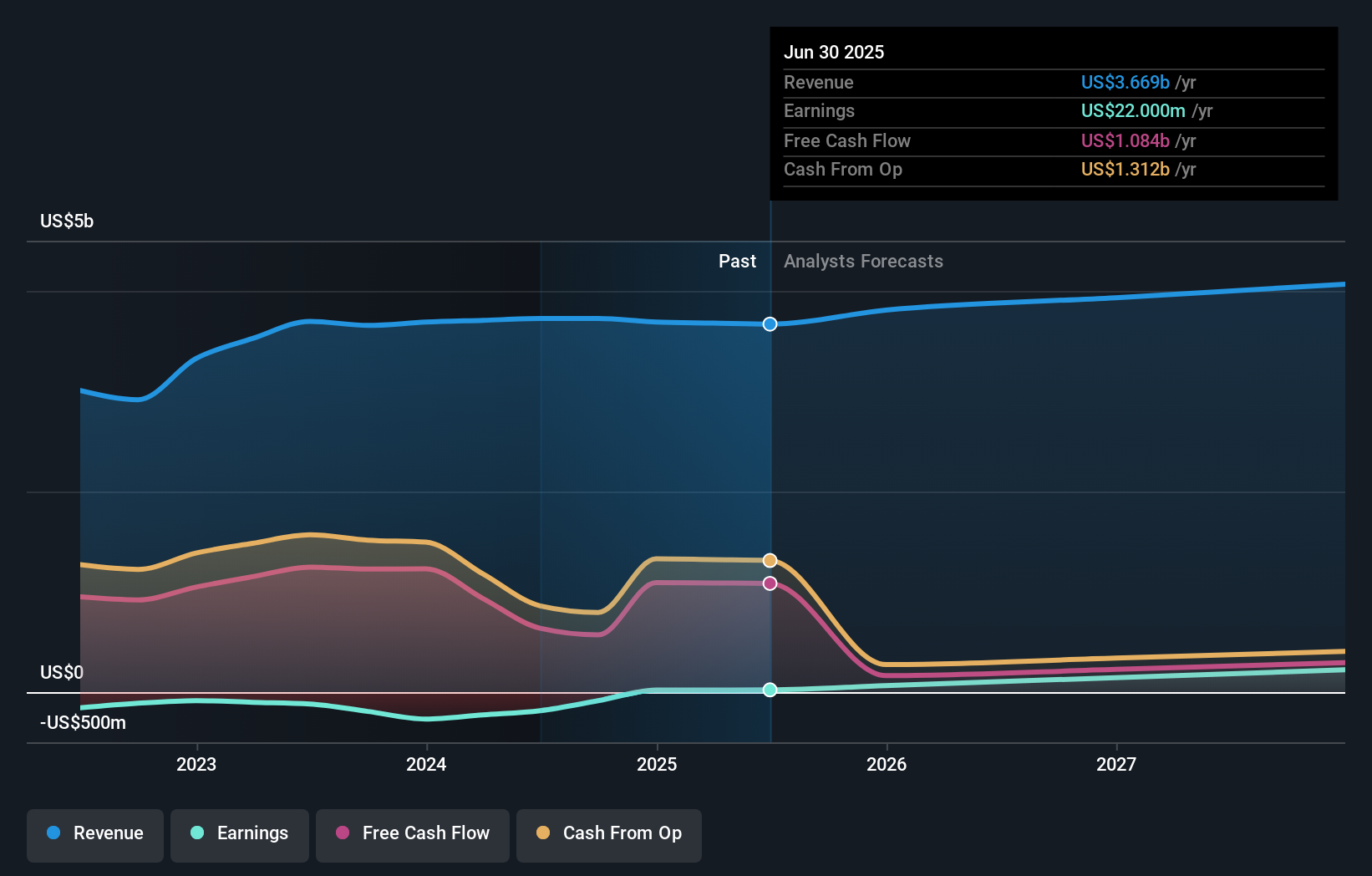

TBC Bank Group (LSE:TBCG)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: TBC Bank Group PLC, Gürcistan, Azerbaycan ve Özbekistan'da bankacılık, leasing, sigorta, aracılık ve kart işlemleri gibi hizmetler sunan ve piyasa değeri yaklaşık 1,65 milyar £ olan bir finansal kuruluş olarak faaliyet göstermektedir.

Faaliyetler: Şirket, üç ülkede bankacılık, leasing, sigorta, aracılık ve kart işlemleri dahil olmak üzere çeşitli finansal hizmetler aracılığıyla gelir elde etmektedir.

İçeriden Sahiplik: 18%

TBC Bank Group'un kazanç ve gelirlerinin Birleşik Krallık piyasasını geride bırakması bekleniyor; tahminlere göre yıllık kâr artışı %15,2, gelir artışı ise %18,3 olacak. Bu büyümeye rağmen banka, %2,1'lik yüksek batık kredi oranı ve mali sağlığını potansiyel olarak etkileyen istikrarsız temettüler nedeniyle zorluklarla karşı karşıya. Son dönemdeki faaliyetler arasında 38,2 milyon dolarlık özel plasman ve sermayeyi azaltmayı amaçlayan ve hissedar değerini artırmaya yönelik aktif yönetim katılımını yansıtan önemli bir hisse geri alım programı yer alıyor.

- TBC Bank Group'un dinamiklerini anlamak için buraya tıklayın ve büyüme analizi raporumuzun tamamına erişin.

- Hazırladığımız değerleme raporu, TBC Bank Group'un mevcut fiyatının oldukça makul olabileceğini gösteriyor.

Önemli Çıkarımlar

- İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu Hızlı Büyüyen 62 Birleşik Krallık Şirketi serimizin tamamını buradan inceleyin.

- Bu hisse senetlerine yatırım mı yapıyorsunuz? Yatırım sonuçlarınızı optimize etmenize yardımcı olacak sezgisel araçların bulunduğu Simply Wall St'nin portföyünü kullanarak bunları yönetme şeklinizi geliştirin.

- Her yatırımcıya uluslararası piyasalar hakkında ücretsiz ve derinlemesine bilgi sunan Simply Wall St ile finansal geleceğinizin kontrolünü elinize alın.

Yeni Bir Bakış Açısı mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.