Stratec, İçeriden Sahipliğin Yüksek Olduğu Üç Alman Borsası Büyüme Şirketinin Başında Geliyor

Reviewed by Simply Wall St

Avrupa'daki siyasi belirsizlik ve dalgalı ekonomik göstergelerin ortasında, Almanya'nın DAX endeksi mütevazı bir yükselişle dayanıklılık gösterdi. Böyle bir ortamda, Stratec gibi yüksek içeriden sahipliğe sahip büyüme şirketleri, yönetimin çıkarları ile hissedarların çıkarları arasında genellikle güçlü bir uyum gösterdikleri için özellikle çekici olabilir.

Almanya'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| pferdewetten.de (XTRA:EMH) | 26.8% | 75.4% |

| Deutsche Beteiligungs (XTRA:DBAN) | 35.4% | 31.6% |

| YOC (XTRA:YOC) | 24.8% | 21.8% |

| NAGA Group (XTRA:N4G) | 14.1% | 79.2% |

| Exasol (XTRA:EXL) | 25.3% | 105.4% |

| Alelion Enerji Sistemleri (DB:2FZ) | 37.4% | 106.6% |

| Stratec (XTRA:SBS) | 30.9% | 21.9% |

| Redcare Pharmacy (XTRA:RDC) | 17.7% | 48.7% |

| Your Family Entertainment (DB:RTV) | 17.5% | 116.8% |

| Friedrich Vorwerk Grubu (XTRA:VH2) | 18% | 30.4% |

Tarayıcıdaki sonuçlardan öne çıkan birkaç seçeneği inceleyelim.

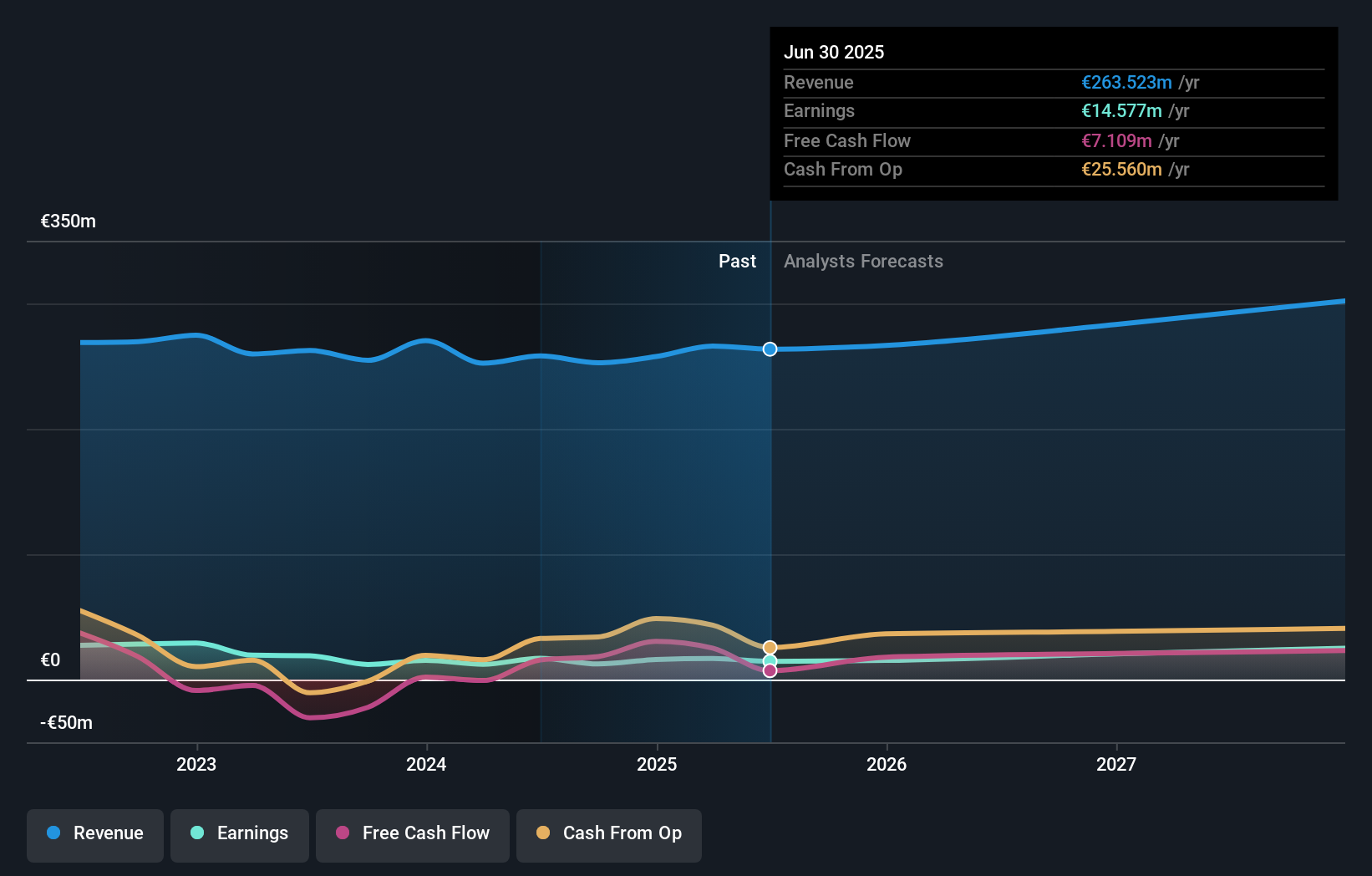

Stratec (XTRA:SBS)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Stratec SE, in-vitro diagnostik ve yaşam bilimleri için otomasyon ve enstrümantasyon çözümleri tasarlama ve üretme alanında faaliyet göstermekte, Almanya, Avrupa Birliği ve uluslararası pazarlara hizmet vermekte ve yaklaşık 0,56 milyar € piyasa değerine sahiptir.

Faaliyetler: Şirket, Almanya, Avrupa Birliği ve diğer uluslararası pazarlarda in-vitro tanı ve yaşam bilimleri için otomasyon ve enstrümantasyon çözümleri tasarlayıp üreterek gelir elde etmektedir.

İçeriden Sahiplik: 30.9%

Kazanç Büyüme Tahmini: Yıllık %21,9

İçeriden sahiplik oranının yüksek olduğu bir Alman büyüme şirketi olan Stratec SE, zorluklarla ve fırsatlarla karşı karşıyadır. Yakın zamanda önemli sektör konferanslarında sunum yapan Stratec, satışların 50,87 milyon Avroya ve net gelirin 0,447 milyon Avroya düşmesiyle 1. Çeyrek kazançlarında bir düşüş bildirdi. Mevcut finansal baskılara, özellikle de işletme nakit akışıyla karşılanamayan bir borca ve yıldan yıla düşen kar marjlarına rağmen, şirket tahmini gerçeğe uygun değerinin %44 altında işlem görüyor. Olumlu olarak, Stratec'in gelirinin Alman pazarındaki büyüme oranını geride bırakması bekleniyor ve tahminler yıllık %7,8'lik bir gelir artışına işaret ediyor.

- Kapsamlı analist tahminleri raporumuzla Stratec'in inceliklerine buradan ulaşabilirsiniz.

- Değerleme raporumuz Stratec hisselerinin primli işlem görme olasılığını ortaya koyuyor.

Friedrich Vorwerk Grubu (XTRA:VH2)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel bakış: Friedrich Vorwerk Group SE, yaklaşık 0,37 milyar € piyasa değeri ile Almanya ve Avrupa genelinde enerjinin dönüştürülmesi ve taşınması için çözümler sunma konusunda uzmanlaşmıştır.

Faaliyetler: Şirket, elektrik (72,07 milyon €), doğal gaz (157,60 milyon €), temiz hidrojen (28,59 milyon €) ve komşu fırsatlara (118,73 milyon €) odaklanan segmentler aracılığıyla gelir elde etmektedir.

İçeriden Sahiplik: 18%

Kazanç Büyüme Tahmini: Yıllık %30,4

Önemli ölçüde içeriden sahipliğe sahip bir Alman şirketi olan Friedrich Vorwerk Group SE, güçlü büyüme beklentileri göstermektedir. Son kazançlar, 1. çeyrek satışlarının 81,2 milyon Avroya yükselmesi ve net gelirin bir önceki yıla göre 1,56 milyon Avroya çıkması ile yukarı yönlü bir gidişat gösteriyor. Şirketin kazançlarının önümüzdeki üç yıl boyunca yıllık %30,45 oranında artması ve Alman pazarının öngörülen %18,6'lık büyüme oranını geride bırakması bekleniyor. Bununla birlikte, öngörülen özkaynak kârlılığı %11 ile nispeten düşüktür ve yıllık %8,3'lük gelir artışı, piyasa ortalaması olan %5,2'nin üzerinde olmasına rağmen yüksek sayılmaz.

- Friedrich Vorwerk Group'un performansı hakkında derinlemesine bir bakış açısı edinmek için analist tahminleri raporumuzu buradan okuyabilirsiniz.

- Değerleme raporumuza göre, Friedrich Vorwerk Group'un hisse fiyatının pahalı tarafta olabileceğine dair bir gösterge var.

Zalando (XTRA:ZAL)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Zalando SE, yaklaşık 5,97 milyar Avro piyasa değerine sahip, moda ve yaşam tarzı ürünlerinde uzmanlaşmış bir çevrimiçi perakendecidir.

Faaliyetler: Şirket, online moda ve yaşam tarzı platformundan 10,40 milyar € gelir elde etmektedir.

İçeriden Sahiplik: 10.4%

Kazanç Büyüme Tahmini: Yıllık %26,6

Almanya'nın e-ticaret sektöründe önemli bir oyuncu olan Zalando SE, yıllık %26,56 oranında artması beklenen kazançlarıyla önemli bir büyümeye hazırlanıyor. Yıllık %5,4'lük gelir artışı tahmini Alman pazar ortalamasının biraz üzerinde olsa da, %20'lik yüksek büyüme kriterinin altında kalıyor. Şirketin son mali performansı, geçen yılki kazançlarının %184'ün üzerinde artmasıyla güçlü bir yükselişi yansıtıyor. Dahası, Zalando tahmini gerçeğe uygun değerine göre önemli bir iskonto ile işlem görmekte ve üç yıl içinde %12,7'lik mütevazı bir öz sermaye getirisi tahminine rağmen potansiyel değer düşüklüğünü vurgulamaktadır.

- Bu büyüme raporunda Zalando hisse senedi analizimize ilişkin kapsamlı içgörüleri keşfedin.

- Son değerleme raporumuzdan elde edilen bilgiler, Zalando hisselerinin piyasada potansiyel olarak aşırı değerlendiğine işaret ediyor.

Her Şeyi Özetlemek

- İçeriden Sahipliği Yüksek, Hızlı Büyüyen 18 Alman Şirketi envanterinin tamamına buradan ulaşabilirsiniz.

- Bu şirketlerde hisseniz mi var? Bildirimler ve ayrıntılı hisse senedi raporları için varlıklarınızı Simply Wall St'nin portföyüne entegre edin.

- Simply Wall St uygulaması ile yatırım yeteneğinizi geliştirin ve her kıtayı kapsayan temel piyasa istihbaratına ücretsiz erişimin keyfini çıkarın.

Diğer Yatırım Tarzlarına Girmeye Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Zalando might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.