Stock Analysis

Temmuz 2024'te İçeriden Sahipliği Yüksek En İyi TSX Büyüme Şirketleri

Reviewed by Simply Wall St

Son piyasa eğilimleri, TSX'in teknoloji sektörü ve daha geniş endekslerdeki dalgalanmalar arasında direnç göstermesiyle kayda değer bir değişim göstermiştir. Faiz oranları düştükçe ve kurumsal kazançlar arttıkça, yatırımcılar içeriden sahipliğin yüksek olduğu büyüme şirketlerinde özel bir değer bulabilir, bu da şirketi en iyi tanıyan kişilerin şirketin geleceğine güven duyduğuna işaret edebilir.

Kanada'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Vox Royalty (TSX:VOXR) | 12.6% | 55.0% |

| goeasy (TSX:GSY) | 21.5% | 15.5% |

| Payfare (TSX:PAY) | 14.8% | 38.6% |

| Aya Altın & Gümüş (TSX:AYA) | 10.3% | 51.6% |

| Allied Gold (TSX:AAUC) | 22.5% | 68.4% |

| Ivanhoe Mines (TSX:IVN) | 12.4% | 67.2% |

| Alpha Cognition (CNSX:ACOG) | 18% | 66.5% |

| Artemis Gold (TSXV:ARTG) | 31.4% | 45.6% |

| Silver X Madencilik (TSXV:AGX) | 14.1% | 144.2% |

| Almonty Industries (TSX:AII) | 17.7% | 105% |

Tarayıcıdan bazı önemli seçeneklere dalalım.

Colliers International Group (TSX:CIGI)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Colliers International Group Inc. yaklaşık 9,01 milyar CA$ piyasa değeri ile ticari gayrimenkul profesyonelleri ve yatırım yönetimi hizmetleri sunarak küresel çapta faaliyet göstermektedir.

Faaliyetler: Şirketin gelirleri ağırlıklı olarak 2,53 milyar CA$ ile Amerika kıtasından elde edilirken, bunu 730,10 milyon CA$ ile Avrupa, Orta Doğu ve Afrika, 616,58 milyon CA$ ile Asya Pasifik ve 489,23 milyon CA$ ile Yatırım Yönetimi hizmetleri takip etmektedir.

İçeriden Sahiplik: 14.2%

Kazanç Büyüme Tahmini: Yıllık %38,3

Colliers International Group, Avrupa'daki ayak izini artırmak için yakın zamanda gerçekleştirdiği ortaklık ve Mississippi'deki büyük gayrimenkul projelerine katılımı ile aktif bir şekilde genişliyor. Tahmini gerçeğe uygun değerinin %51,8 altında işlem görmesine ve önemli bir kazanç artışı (yıllık %38,3) göstermesine rağmen, geçtiğimiz yıl hissedarların seyreltilmesi ve borcun işletme nakit akışı tarafından iyi karşılanmaması nedeniyle endişeler devam etmektedir. İçeriden öğrenenlerin işlemleri karışık bir seyir izledi ve önceki alım trendlerinin aksine son zamanlarda önemli bir alım gerçekleşmedi.

- Colliers International Group'un potansiyelini kazanç büyüme raporumuzda daha yakından inceleyin.

- Uzmanlar tarafından hazırlanan Colliers International Group değerleme raporumuz, hisse fiyatının çok yüksek olabileceğini ima ediyor.

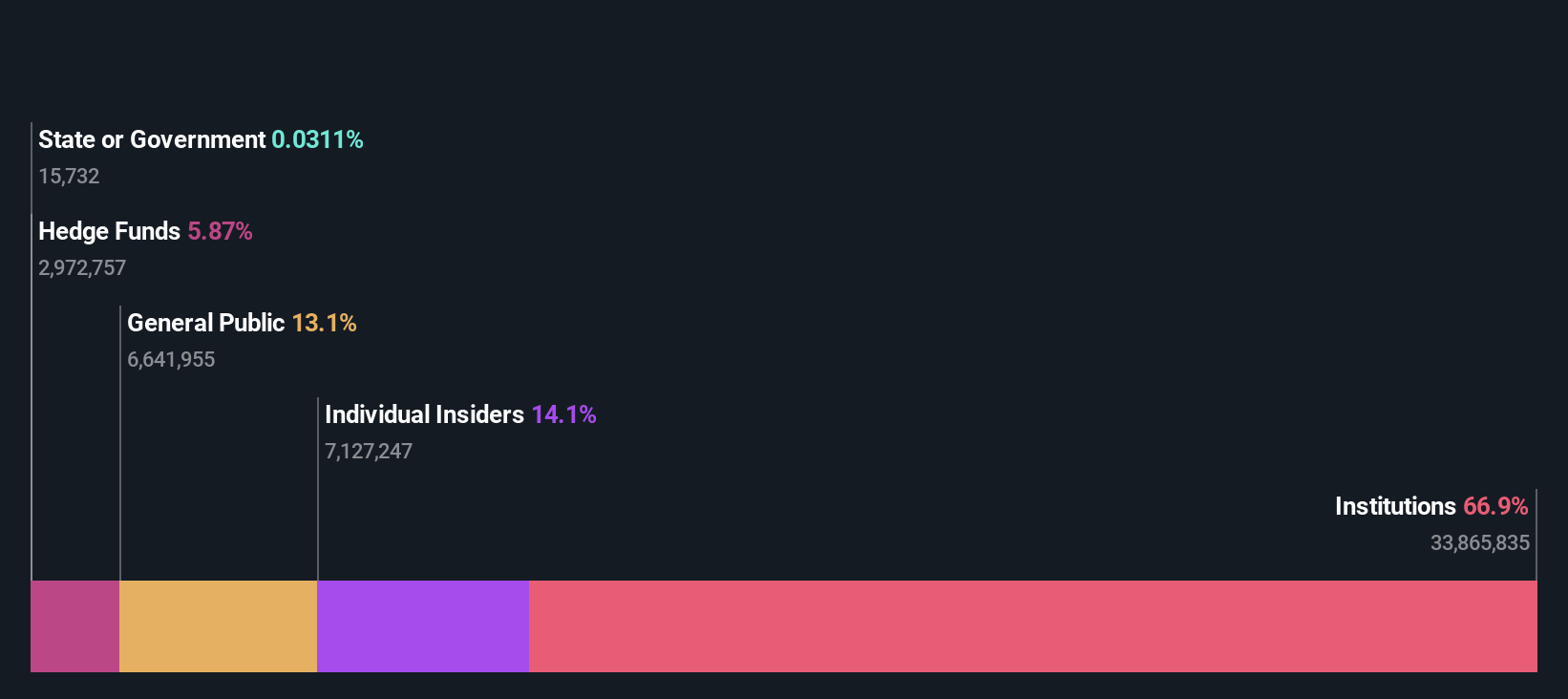

goeasy (TSX:GSY)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Kanada'da faaliyet gösteren goeasy Ltd. easyhome, easyfinancial ve LendCare markaları aracılığıyla prime olmayan leasing ve borç verme hizmetleri sunmakta olup piyasa değeri yaklaşık 3,15 milyar CA$'dır.

Faaliyetler: Şirket, easyhome ve easyfinancial segmentleri aracılığıyla leasing hizmetlerinden 153,99 milyon CA$ ve borç verme hizmetlerinden 1,17 milyar CA$ gelir elde etmektedir.

İçeriden Sahiplik: %21,5

Kazanç Büyüme Tahmini: Yıllık %15,5

İçeriden önemli oranda sahipliğe sahip Kanadalı bir şirket olan goeasy Ltd. kısa süre önce kredi imkanını 550 milyon C$'a çıkararak finansal çevikliğini artırdı ve gelecekteki büyüme için güçlü bir destek sağladı. CEO Jason Mullins'in yılsonu itibariyle görevinden ayrılması ancak yönetim kurulunda kalmasıyla yaşanan liderlik değişikliklerine rağmen şirket sürekliliğini korumaktadır. Mali açıdan goeasy, yıllık %32,2 oranında artan geliri ve piyasa ortalamalarını önemli ölçüde geride bırakan yıllık %15,53 oranındaki kazancıyla güçlü bir büyümeye hazırlanıyor. Bununla birlikte, temettü kapsamı sorunu ve kaliteyi etkileyen yüksek seviyelerde nakit dışı kazançlar gibi zorluklar bulunmaktadır.

- Analist tahminleri raporumuzu buradan okuyarak goeasy'nin performansı hakkında derinlemesine bir bakış açısı edinin.

- Derlediğimiz değerleme raporu, goeasy'nin mevcut fiyatının oldukça ılımlı olabileceğini gösteriyor.

Kuzey Amerika İnşaat Grubu (TSX:NOA)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: North American Construction Group Ltd. yaklaşık 724,10 milyon CA$ piyasa değeri ile Avustralya, Kanada ve Amerika Birleşik Devletleri'nde madencilik ve ağır inşaat hizmetleri sunmaktadır.

Faaliyetler: Şirket Avustralya, Kanada ve Amerika Birleşik Devletleri'nde madencilik ve ağır inşaat hizmetleri sunarak gelir elde etmektedir.

İçeriden Sahiplik: 11.5%

Kazanç Büyüme Tahmini: Yıllık %31,4

North American Construction Group Ltd., son zamanlarda içeriden önemli miktarda alımla, umut verici büyüme beklentileri gösteriyor. Şirketin kazançlarının yıllık %31,37 oranında artması ve %14,7'lik Kanada piyasa tahminini geride bırakması bekleniyor. Gelir artışı da yıllık %7,3'lük piyasa beklentisine kıyasla %17,2 ile piyasa beklentilerini aşıyor. Bununla birlikte, mevcut kâr marjları geçen yılki %9'luk seviyesinden %5,2'ye düşerek, güçlü mülkiyet ve finansal görünüme rağmen operasyonel verimlilikte potansiyel endişelere işaret ediyor.

- Kapsamlı büyüme tahmini raporumuzla North American Construction Group'un ayrıntılarına buradan ulaşabilirsiniz.

- Buradaki değerleme raporumuz North American Construction Group'un değerinin altında olabileceğini gösteriyor.

Bunu Gerçekleştirin

- Burada belirlediğimiz Yüksek İçeriden Sahipliğe Sahip Hızlı Büyüyen TSX Şirketlerinden 29'unun tamamını inceleyin.

- Bu şirketler yatırım stratejinizin bir parçası mı? Varlıklarınızı bir portföyde birleştirmek ve kapsamlı analiz araçlarımızla içgörü kazanmak için Simply Wall St'yi kullanın.

- Simply Wall St'i kullanarak akıllı yatırımcılardan oluşan bir topluluğa katılın. Ücretsizdir ve dünya çapındaki piyasalar hakkında uzman düzeyinde analizler sunar.

Bazı Alternatifleri Keşfetmek İster misiniz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.