İçeriden Sahipliği Yüksek ve Kazançları %58'e Kadar Büyüyen ASX Büyüme Şirketleri

Reviewed by Simply Wall St

Avustralya borsası bugün direnç gösterdi ve ASX200 yüzde üç çeyrek oranında mütevazı bir yükseliş gösterdi. Çeşitli sektörler hakimiyet için yarıştı ve sonuçta Finans %1,5'lik bir kazançla lider olurken, onu Kamu Hizmetleri ve Gayrimenkul yakından takip etti. Böylesine canlı bir piyasa ortamında, içeriden yüksek sahipliğe sahip şirketler özellikle cazip olabilir. Bu şirketler genellikle hissedarlar ve yönetim arasındaki uyumlu çıkarlardan faydalanır ve potansiyel olarak mevcut piyasa koşullarında güçlü kazanç büyümesine yol açar.

Avustralya'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 29.9% |

| Gratifii (ASX:GTI) | 15.6% | 112.4% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Doctor Care Anywhere Group (ASX:DOC) | 28.4% | 96.4% |

| Alpha HPA (ASX:A4N) | 26.3% | 95.9% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| Hillgrove Kaynakları (ASX:HGO) | 10.4% | 45.4% |

| Plenti Group (ASX:PLT) | 12.8% | 106.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 63.9% |

Tarayıcıdaki sonuçlardan öne çıkan birkaç seçeneği inceleyelim.

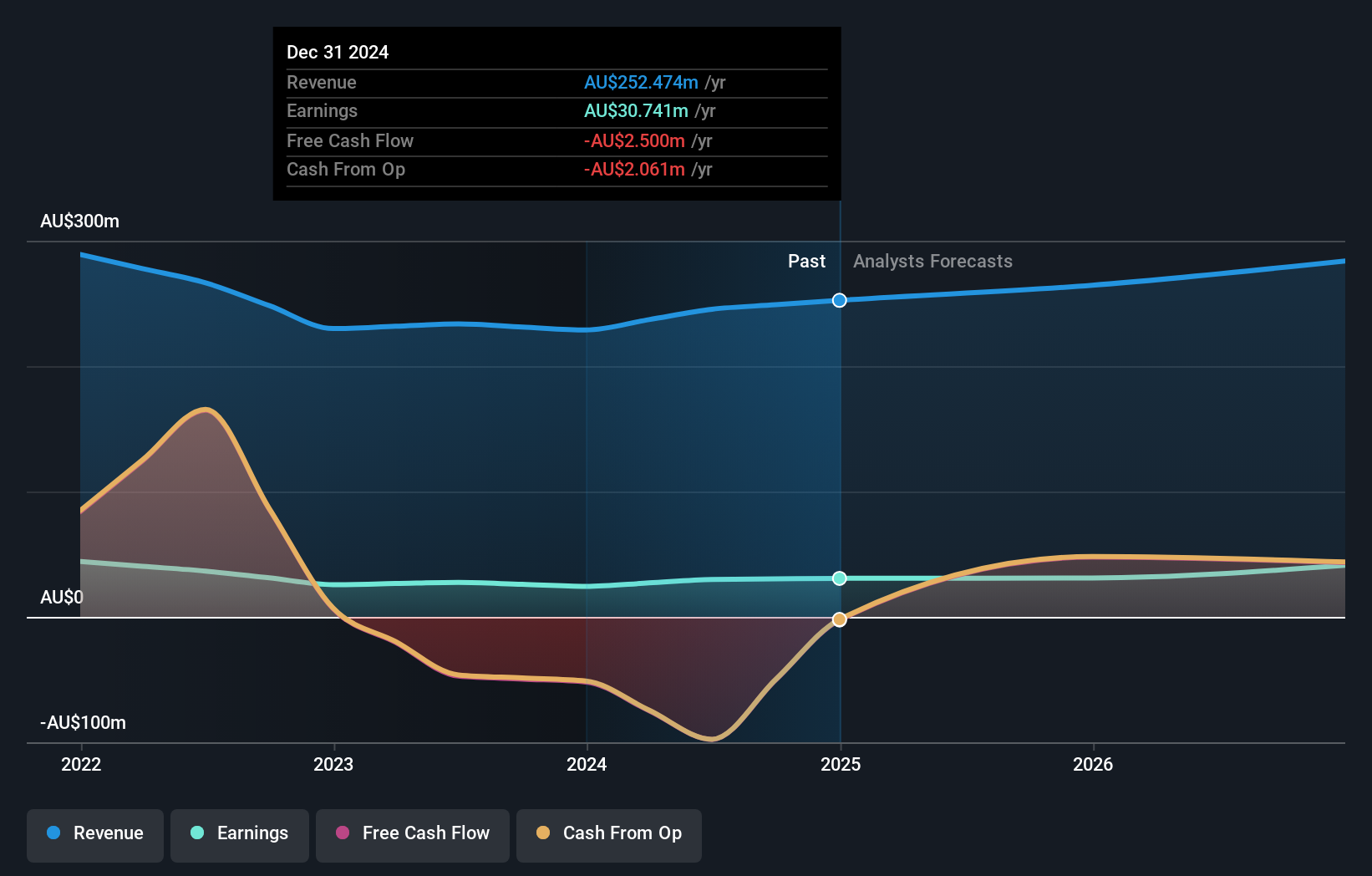

Bell Financial Group (ASX:BFG)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Avustralya'da faaliyet gösteren Bell Financial Group Limited, yaklaşık 426,59 milyon A$ piyasa değeri ile özel, kurumsal ve tüzel müşterilere brokerlik, online brokerlik, kurumsal finansman ve finansal danışmanlık dahil olmak üzere bir dizi hizmet sunmaktadır.

Faaliyetler: Şirket gelirlerini dört temel alandan elde etmektedir: perakende brokerlik (103,58 milyon A$), kurumsal brokerlik (50,36 milyon A$), finansal ürünler ve hizmetler (48,10 milyon A$) ve teknoloji ve platform hizmetleri (26,20 milyon A$).

İçeriden Sahiplik: 10.7%

Kazanç Büyüme Tahmini: Yıllık %26,9

Bell Financial Group, gerçeğe uygun değerinin %25,2 altında işlem görmesine rağmen, yıllık %5,6 ile Avustralya piyasasının %5,3'lük oranının biraz üzerinde ılımlı bir gelir artışı gösteriyor. Ancak öne çıkan özelliği, önümüzdeki üç yıl boyunca yıllık %26,95 olarak öngörülen ve piyasa ortalaması olan %14'ün oldukça üzerinde olan önemli kazanç artışıdır. Bu performans sürdürülebilir bir temettü politikasıyla eşleşmiyor çünkü mevcut temettüler kazançlar ve nakit akışı tarafından yeterince karşılanmıyor. Yakın zamandaki etkinlikler arasında Bell Potter Yükselen Liderler Konferansı'ndaki sunumları ve Mart 2024'teki Genel Kurul Toplantısı yer alıyor.

- Bu büyüme raporunda Bell Financial Group hisse senedi analizimize ilişkin kapsamlı bilgileri keşfedin.

- Buradaki değerleme raporumuz Bell Financial Group'un değerinin altında olabileceğini gösteriyor.

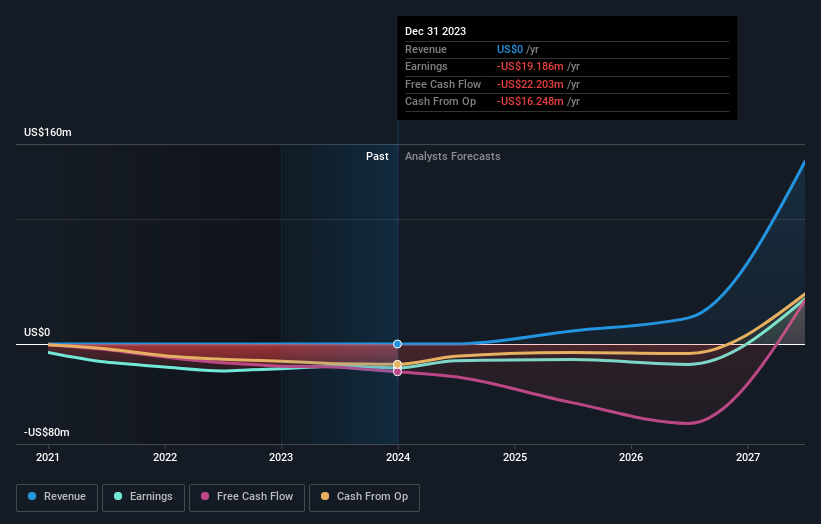

IperionX (ASX:IPX)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: IperionX Limited, yaklaşık 694,38 milyon A$ piyasa değeri ile Amerika Birleşik Devletleri'nde maden mülklerinin araştırılması ve geliştirilmesine odaklanmış bir şirkettir.

Faaliyetler: Firma öncelikle Amerika Birleşik Devletleri'ndeki maden mülklerinin araştırılması ve geliştirilmesiyle ilgilenmektedir.

İçeriden Sahiplik: 14.0%

Kazanç Büyüme Tahmini: Yıllık %47,4

IperionX, 1 milyon ABD dolarından az geliriyle henüz başlangıç aşamasında olsa da, yıllık %76,4 oranında artması beklenen gelirleriyle önemli bir büyümeye hazırlanıyor. Şirket kısa süre önce Vegas Fastener Manufacturing ile ABD Ordusu ve diğer kritik sektörlere tedarik sağlamak üzere ortaklık kurarak ticari beklentilerini artırdı. Hissedarları sulandıran yeni bir hisse senedi arzına rağmen, IperionX'in stratejik ortaklıkları ve yenilikçi titanyum teknolojisi onu gelecekteki kârlılık ve pazar genişlemesi için iyi bir konuma getiriyor.

- Kazanç büyüme raporumuzda IperionX'in potansiyeline daha yakından bakın.

- Derlediğimiz değerleme raporu, IperionX'in mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Lotus Resources (ASX:LOT)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Lotus Resources Limited, yaklaşık 869,83 milyon A$ piyasa değeri ile Avustralya ve Afrika'daki uranyum mülklerinin araştırılması, değerlendirilmesi ve geliştirilmesine odaklanmaktadır.

Faaliyetler: Firma gelirlerini öncelikle Avustralya ve Afrika'daki uranyum mülklerinin araştırılması, değerlendirilmesi ve geliştirilmesinden elde etmektedir.

İçeriden Sahiplik: 12.3%

Kazanç Büyüme Tahmini: Yıllık %58,9

Lotus Resources, 102 bin A$'lık sınırlı geliriyle şu anda kârlı değil ancak üç yıl içinde olumlu yönde değişmesi bekleniyor. Acil bir gelir artışı öngörülmemesine rağmen, kazançlar yıllık %58,86 oranında artabilir. Şirketin öngörülen özsermaye getirisi %69,3 ile çok yüksektir. Yakın zamanda S&P/ASX 300 ve Small Ordinaries Endekslerine eklenen Lotus Resources, analistlerin hisse senedi fiyatında %37,4'lük önemli bir artış beklemesi nedeniyle önemli bir fiyat artışı potansiyeli göstermektedir.

- Detaylı analitik gelecek büyüme raporumuzla Lotus Resources'ın nüanslarını keşfetmek için buraya tıklayın.

- Buradaki değerleme raporumuz Lotus Resources'ın aşırı değerli olabileceğini gösteriyor.

Önemli Çıkarımlar

- Yüksek İçeriden Sahipliğe Sahip 90 Hızlı Büyüyen ASX Şirketinden oluşan kapsamlı listemizi buraya tıklayarak açın.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayın ve hisse senetlerinizle ilgili yeni uyarı işaretleri hakkında uyarılar alın.

- Küresel piyasa analizlerini ücretsiz olarak sunan kapsamlı uygulama Simply Wall St ile yatırım potansiyelinizi en üst düzeye çıkarın.

Diğer Yatırım Tarzlarına Girmeye Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Lotus Resources might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.