Os últimos três anos não foram lucrativos para os investidores da VeriSign (NASDAQ:VRSN)

Muitos investidores definem um investimento bem sucedido como o facto de superar a média do mercado a longo prazo. Mas o risco da seleção de acções é que é provável que se comprem empresas com um desempenho inferior. Infelizmente, tem sido esse o caso para os accionistas a longo prazo da VeriSign, Inc.(NASDAQ:VRSN), uma vez que o preço das acções desceu 22% nos últimos três anos, ficando muito aquém do retorno do mercado de cerca de 22%. As notícias mais recentes são pouco reconfortantes, com a cotação das acções a descer 22% num ano. Ultimamente, a situação dos accionistas tem sido ainda mais difícil, com uma descida de 10% do preço das acções nos últimos 90 dias. Este facto pode estar relacionado com os resultados financeiros recentes - pode informar-se sobre os dados mais recentes lendo o nosso relatório da empresa.

Uma vez que os accionistas estão em baixa a longo prazo, vamos analisar os fundamentos subjacentes ao longo desse tempo e ver se têm sido consistentes com os rendimentos.

Ver a nossa análise mais recente da VeriSign

É inegável que os mercados são, por vezes, eficientes, mas os preços nem sempre reflectem o desempenho empresarial subjacente. Uma forma imperfeita, mas razoável, de avaliar a evolução do sentimento em torno de uma empresa é comparar os lucros por ação (EPS) com a cotação das acções.

Durante os infelizes três anos de queda do preço das acções, a VeriSign viu os seus resultados por ação (EPS) melhorarem 15% ao ano. Dada a reação da cotação das acções, pode suspeitar-se que o EPS não é um bom indicador do desempenho da empresa durante o período (talvez devido a uma perda ou ganho pontual). Em alternativa, as expectativas de crescimento podem ter sido pouco razoáveis no passado.

Vale a pena analisar outras métricas, porque o crescimento dos EPS não parece corresponder à queda do preço das acções.

De notar que, em três anos, as receitas cresceram efetivamente a uma taxa anual de 5,9%, o que não parece ser razão para vender acções. Talvez valha a pena investigar mais a fundo a VeriSign; embora possamos estar a perder alguma coisa com esta análise, também pode haver uma oportunidade.

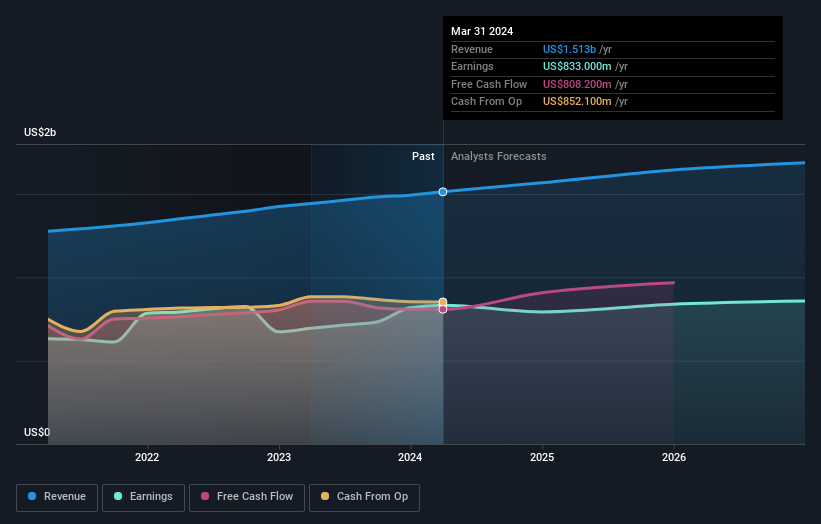

As receitas e os ganhos da empresa (ao longo do tempo) são apresentados na imagem abaixo (clique para ver os números exactos).

Sabemos que a VeriSign tem melhorado os seus resultados ultimamente, mas o que é que o futuro nos reserva? Pode ver o que os analistas prevêem para a VeriSign neste gráfico interativo de estimativas de lucros futuros.

Uma perspetiva diferente

Os accionistas da VeriSign perderam 22% no ano, mas o mercado em si subiu 30%. No entanto, é preciso ter em conta que mesmo as melhores acções têm, por vezes, um desempenho inferior ao do mercado durante um período de doze meses. Infelizmente, o desempenho do ano passado pode indicar desafios por resolver, dado que foi pior do que a perda anualizada de 2% durante a última meia década. De um modo geral, a fraqueza do preço das acções a longo prazo pode ser um mau sinal, embora os investidores contrários possam querer investigar as acções na esperança de uma reviravolta. É sempre interessante acompanhar o desempenho do preço das acções a longo prazo. Mas para compreender melhor a VeriSign, temos de ter em conta muitos outros factores. Por exemplo, descobrimos 3 sinais de alerta para a VeriSign (1 não pode ser ignorado!) que deve ter em conta antes de investir aqui.

Se for como eu, não vai querer perder esta lista gratuita de pequenas empresas subvalorizadas que os investidores internos estão a comprar.

Note-se que as rendibilidades de mercado citadas neste artigo reflectem as rendibilidades médias ponderadas de mercado das acções que são atualmente transaccionadas nas bolsas americanas.

Valuation is complex, but we're here to simplify it.

Discover if VeriSign might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.