Stock Analysis

Estimativas de analistas: Aqui está o que os corretores pensam da Mastercard Incorporated (NYSE: MA) após seu relatório do primeiro trimestre

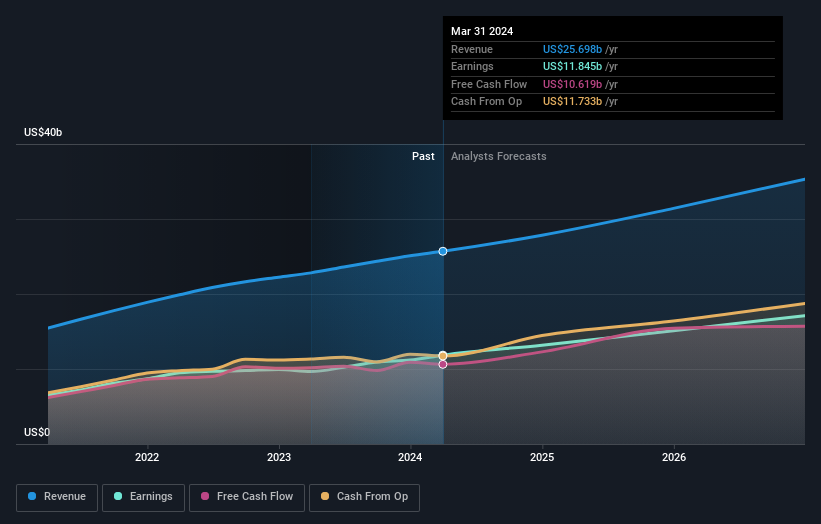

Os accionistas devem ter reparado que a Mastercard Incorporated(NYSE:MA) apresentou os resultados do primeiro trimestre na semana passada. A reação inicial não foi positiva, com as acções a caírem 4,5% para 441 dólares na semana passada. Os resultados ficaram mais ou menos em linha com as estimativas, com receitas de 6,3 mil milhões de dólares e ganhos estatutários por ação de 3,22 dólares. Normalmente, os analistas actualizam as suas previsões em cada relatório de resultados e podemos avaliar, com base nas suas estimativas, se a sua opinião sobre a empresa mudou ou se existem novas preocupações a ter em conta. Assim, reunimos as últimas previsões pós-lucro para ver o que as estimativas sugerem que está reservado para o próximo ano.

Veja nossa análise mais recente para a Mastercard

Tendo em conta os últimos resultados, o consenso mais recente de 34 analistas para a Mastercard é de receitas de 27,8 mil milhões de dólares em 2024. Se cumprido, isso implicaria um aumento notável de 8,3% em sua receita nos últimos 12 meses. Prevê-se que os ganhos por ação aumentem 11% para 14,20 dólares. Antes deste relatório de resultados, os analistas previam receitas de 28,1 mil milhões de dólares e ganhos por ação (EPS) de 14,32 dólares em 2024. Portanto, é bastante claro que, embora os analistas tenham atualizado as suas estimativas, não houve uma grande mudança nas expectativas para o negócio após os últimos resultados.

Não será, pois, surpreendente saber que o preço-alvo consensual se mantém praticamente inalterado em 513 USD. Pode também ser instrutivo analisar o intervalo das estimativas dos analistas, para avaliar até que ponto as opiniões mais afastadas são diferentes da média. Há algumas percepções variadas sobre a Mastercard, com o analista mais otimista avaliando-a em US$ 615 e o mais pessimista em US$ 412 por ação. Há definitivamente algumas opiniões diferentes sobre as acções, mas a gama de estimativas não é suficientemente ampla para implicar que a situação seja imprevisível, na nossa opinião.

Uma forma de obter mais contexto sobre estas previsões é analisar a sua comparação com o desempenho passado e com o desempenho de outras empresas do mesmo sector. Podemos inferir das últimas estimativas que as previsões apontam para uma continuação das tendências históricas da Mastercard, uma vez que o crescimento anualizado de 11% das receitas até ao final de 2024 está aproximadamente em linha com o crescimento anual de 11% registado nos últimos cinco anos. Compare-se esta evolução com a do sector em geral, que, segundo as estimativas dos analistas (em conjunto), registará um crescimento anual das receitas de 4,1%. Por conseguinte, é bastante claro que se prevê que a Mastercard cresça substancialmente mais depressa do que o seu sector.

O resultado final

O mais importante a reter é que não houve uma grande mudança no sentimento, com os analistas a reconfirmarem que o negócio está a funcionar em linha com as suas estimativas anteriores de lucros por ação. Felizmente, eles também reconfirmaram seus números de receita, sugerindo que está acompanhando em linha com as expectativas. Além disso, os nossos dados sugerem que as receitas deverão crescer mais rapidamente do que o sector em geral. O preço-alvo de consenso manteve-se estável em US$ 513, com as últimas estimativas não sendo suficientes para ter um impacto sobre seus preços-alvo.

Seguindo esta linha de pensamento, pensamos que as perspectivas a longo prazo da empresa são muito mais relevantes do que os lucros do próximo ano. Temos estimativas - de vários analistas da Mastercard - que vão até 2026, e pode consultá-las gratuitamente na nossa plataforma aqui.

É necessário ter em conta os riscos, por exemplo - a Mastercard tem um sinal de alerta que consideramos importante conhecer.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.