Stock Analysis

O crescimento dos ganhos de 4,1% ao longo de 3 anos não foi suficiente para se traduzir em retornos positivos para os accionistas da First Commonwealth Financial (NYSE:FCF)

Como investidor, vale a pena esforçar-se por garantir que a sua carteira global bate a média do mercado. Mas o risco de escolher acções é o de comprar empresas com fraco desempenho. Infelizmente, tem sido esse o caso para os accionistas a longo prazo da First Commonwealth Financial Corporation(NYSE:FCF), uma vez que o preço das acções desceu 10% nos últimos três anos, ficando muito aquém da rendibilidade do mercado de cerca de 19%.

Uma vez que a First Commonwealth Financial perdeu 54 milhões de dólares do seu valor nos últimos 7 dias, vamos ver se o declínio a longo prazo foi impulsionado pela economia da empresa.

Veja nossa análise mais recente para First Commonwealth Financial

No seu ensaio The Superinvestors of Graham-and-Doddsville, Warren Buffett descreveu como os preços das acções nem sempre reflectem racionalmente o valor de uma empresa. Uma forma imperfeita mas simples de considerar como a perceção de mercado de uma empresa mudou é comparar a variação dos lucros por ação (EPS) com o movimento do preço das acções.

Embora o preço das acções tenha descido ao longo de três anos, o First Commonwealth Financial conseguiu, na realidade, aumentar os EPS em 13% por ano durante esse período. Trata-se de um verdadeiro quebra-cabeças e sugere que pode haver algo que esteja temporariamente a impulsionar o preço das acções. Alternativamente, as expectativas de crescimento podem ter sido pouco razoáveis no passado.

Na verdade, estamos bastante surpreendidos com a descida do preço das acções quando os EPS têm crescido fortemente. Por conseguinte, devemos analisar alguns outros indicadores para tentar compreender por que razão o mercado está desiludido.

Na verdade, as receitas aumentaram 9,7% ao longo dos três anos, pelo que a descida do preço das acções também não parece depender das receitas. Talvez valha a pena investigar mais a fundo a First Commonwealth Financial; embora possamos estar a perder alguma coisa com esta análise, também pode haver uma oportunidade.

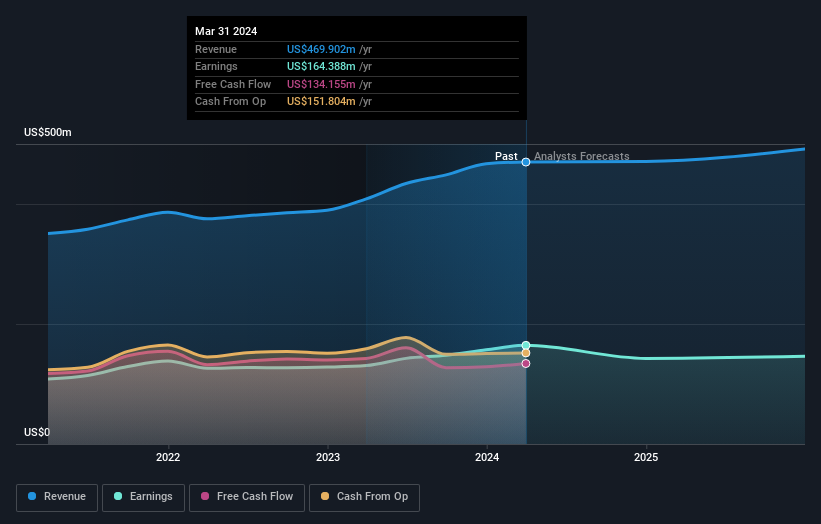

Pode ver como os ganhos e as receitas mudaram ao longo do tempo na imagem abaixo (clique no gráfico para ver os valores exactos).

Temos o prazer de informar que o CEO é remunerado de forma mais modesta do que a maioria dos CEOs de empresas com capitalização semelhante. Mas, embora valha sempre a pena verificar a remuneração do CEO, a questão realmente importante é se a empresa pode aumentar os lucros no futuro. Por isso, faz todo o sentido verificar o que os analistas pensam que a First Commonwealth Financial vai ganhar no futuro (previsões de lucros livres).

E quanto aos dividendos?

Quando se analisa a rendibilidade dos investimentos, é importante considerar a diferença entre a rendibilidade total dos accionistas (TSR) e a rendibilidade do preço das acções. O TSR incorpora o valor de quaisquer spin-offs ou aumentos de capital com desconto, juntamente com quaisquer dividendos, com base no pressuposto de que os dividendos são reinvestidos. É possível que o TSR dê uma imagem mais completa do rendimento gerado por uma ação. No caso da First Commonwealth Financial, tem uma TSR de -0,5% nos últimos 3 anos. Este valor excede a rendibilidade do preço das acções que mencionámos anteriormente. E não há prémio para adivinhar que os pagamentos de dividendos explicam em grande parte a divergência!

Uma perspetiva diferente

Os accionistas da First Commonwealth Financial aumentaram 9,6% durante o ano (mesmo incluindo os dividendos). Mas isso ficou aquém da média do mercado. O lado positivo é que o ganho foi realmente melhor do que o retorno anual médio de 5% ao ano durante cinco anos. Isto sugere que a empresa pode estar a melhorar com o tempo. É sempre interessante acompanhar o desempenho do preço das acções a longo prazo. Mas para compreender melhor a First Commonwealth Financial, temos de considerar muitos outros factores. Por exemplo, identificámos 1 sinal de alerta para a First Commonwealth Financial que deve ser tido em conta.

Se é como eu, então não vai querer perder esta lista gratuita de pequenas empresas subvalorizadas que os insiders estão a comprar.

Note-se que os retornos de mercado citados neste artigo reflectem os retornos médios ponderados de mercado das acções atualmente transaccionadas nas bolsas americanas.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.