Stock Analysis

Empresas de crescimento favorecidas pelo insider para assistir em junho de 2024

Reviewed by Simply Wall St

À medida que os mercados globais navegam por um cenário marcado pelo aumento da inflação e pela flutuação dos índices de referência, os investidores estão a observar atentamente as empresas em crescimento favorecidas pelos seus membros. Estas entidades, muitas vezes caracterizadas por uma elevada participação de informação privilegiada, podem oferecer uma resistência única e um alinhamento de interesses em tempos de incerteza económica.

As 10 principais empresas em crescimento com elevada participação de insiders

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Grupo de Inovação em Jogos (OB:GIG) | 22.1% | 36.2% |

| Laboratórios Elliptic (OB:ELABS) | 31.6% | 124.6% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 53% |

| EHang Holdings (NasdaqGM:EH) | 33% | 101.9% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 37.7% |

| HANA Micron (KOSDAQ:A067310) | 19.8% | 76.8% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| Adocia (ENXTPA:ADOC) | 12.4% | 104.5% |

| Imunoterapêutica OSE (ENXTPA:OSE) | 24.9% | 79.3% |

Vamos verificar algumas das melhores escolhas da nossa ferramenta de seleção.

Cury Construtora e Incorporadora (BOVESPA:CURY3)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Cury Construtora e Incorporadora S.A. é uma empresa que se dedica a operações imobiliárias, com uma capitalização de mercado de aproximadamente R$ 5,72 bilhões.

Operações: A empresa gera sua receita principalmente com o desenvolvimento imobiliário, totalizando R$ 3,13 bilhões.

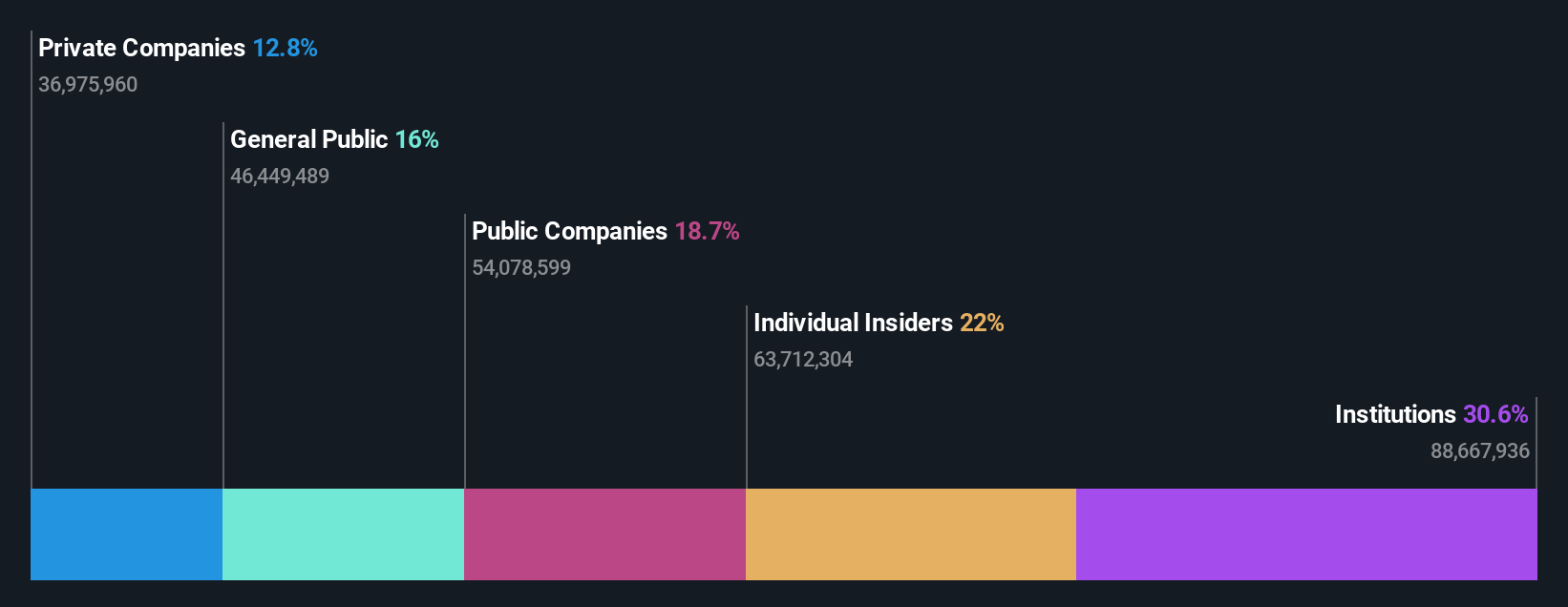

Participação de insiders: 22%

Previsão de crescimento da receita: 16,8% a.a.

A Cury Construtora e Incorporadora tem demonstrado um crescimento robusto, com seus ganhos aumentando de BRL 329,89 milhões em 2023 para BRL 481,77 milhões no ano seguinte, refletindo uma forte trajetória ascendente. Esse desempenho é apoiado por um aumento significativo nas vendas, de BRL 580,5 milhões para BRL 811,6 milhões no mesmo período. Os analistas esperam que as receitas e os lucros da Cury continuem a ultrapassar a média do mercado brasileiro, embora o seu registo de dividendos permaneça instável. Além disso, as tendências de propriedade de insiders e os dados de negociação não foram especificados para os últimos meses, deixando alguma incerteza sobre os níveis de confiança dos insiders no futuro.

- Veja mais de perto o potencial da Cury Construtora e Incorporadora aqui em nosso relatório de crescimento de lucros.

- A análise detalhada no nosso relatório de avaliação da Cury Construtora e Incorporadora aponta para um preço das acções inflacionado em relação ao seu valor estimado.

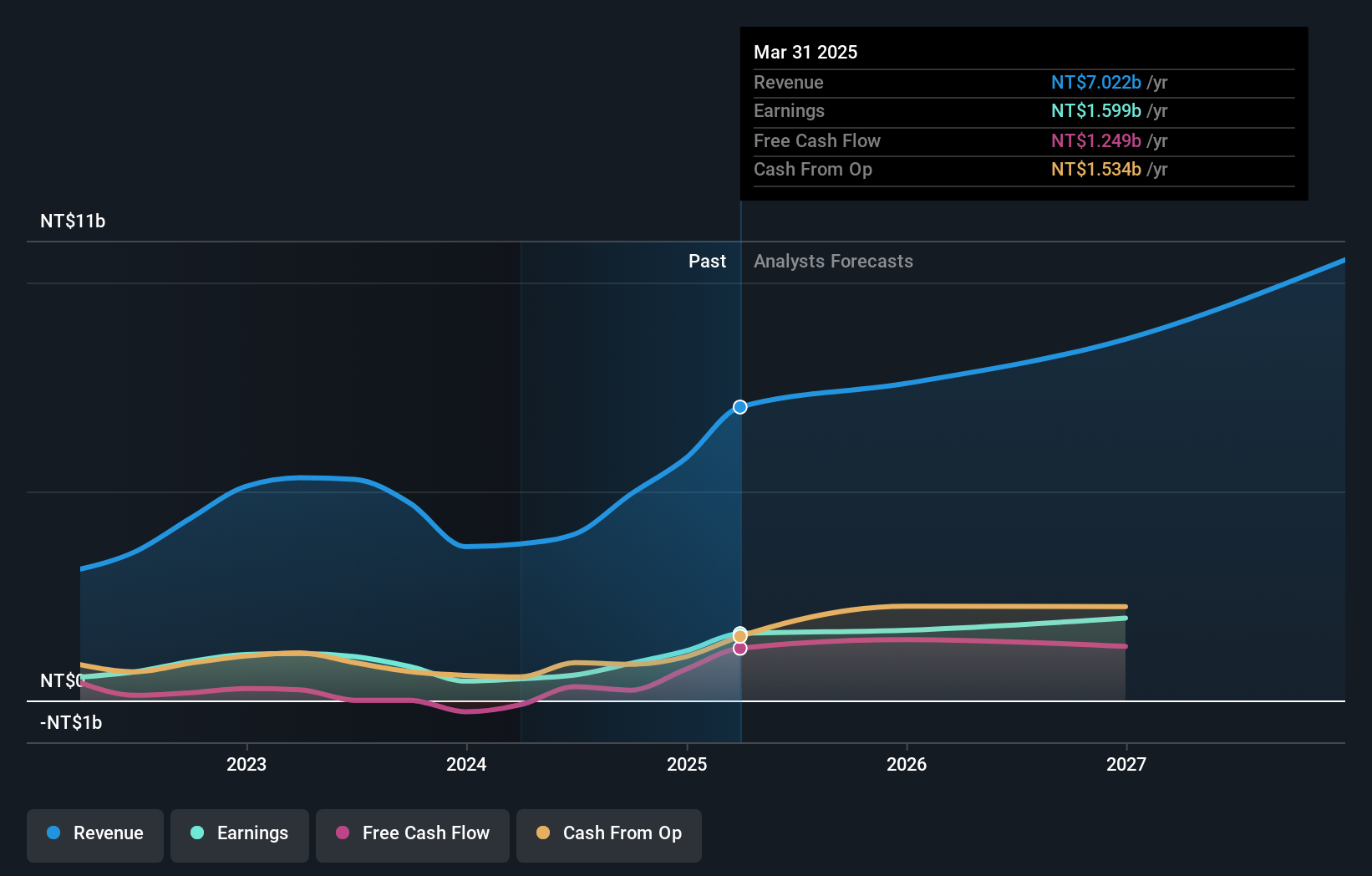

WinWay Technology (TWSE:6515)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: A WinWay Technology Co., Ltd. opera no projeto, fabricação e venda de dispositivos de teste de produtos optoeletrônicos, interfaces de teste de circuito integrado e componentes relacionados em Taiwan, Estados Unidos, China, Europa, Canadá e Ásia com uma capitalização de mercado de NT $ 30.46 bilhões.

Operações: A empresa gera receitas principalmente a partir do fabrico e venda de ferramentas de teste de produtos fotoeléctricos, totalizando NT$3,75 mil milhões.

Propriedade de insiders: 22,9%

Previsão de crescimento da receita: 26,4% a.a.

A WinWay Technology tem mostrado um crescimento promissor com uma previsão de 44,84% de crescimento anual dos lucros, ultrapassando significativamente a média do mercado de Taiwan. Apesar da elevada volatilidade recente do preço das acções, as receitas da empresa também deverão crescer 26,4% ao ano, ultrapassando a norma do mercado de 11,3%. No entanto, as margens de lucro diminuíram de 21,1% no ano passado para 13,9%. As actividades recentes incluem um forte desempenho no primeiro trimestre e as próximas reuniões de accionistas para discutir alterações aos estatutos da empresa.

- Clique para explorar uma análise pormenorizada das nossas conclusões no relatório sobre o crescimento dos lucros da WinWay Technology.

- Tendo em conta o nosso recente relatório de avaliação, parece possível que a WinWay Technology esteja a ser negociada para além do seu valor estimado.

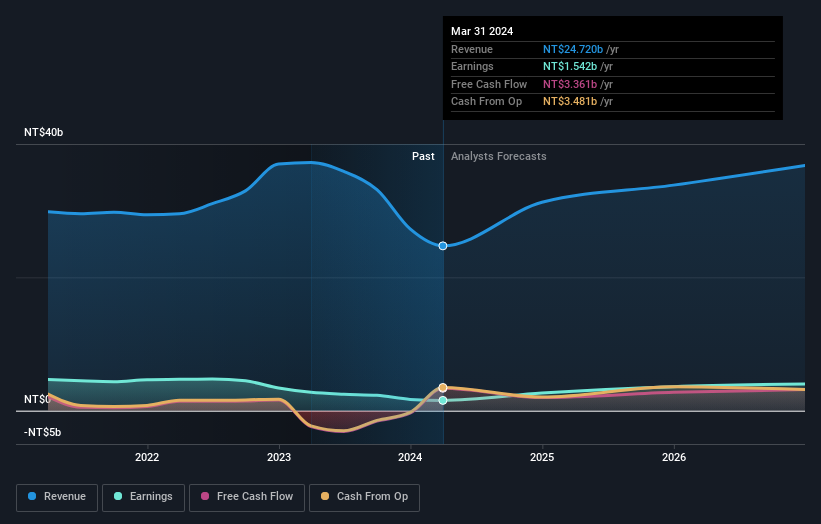

Indústria Merida (TWSE:9914)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Merida Industry Co., Ltd. é uma empresa sediada em Taiwan que fabrica e vende bicicletas e componentes em regiões como Taiwan, China, Hong Kong, Europa e Estados Unidos, com uma capitalização de mercado de NT $ 70.71 bilhões.

Operações: A empresa gera as suas receitas através do fabrico e venda de bicicletas e componentes em Taiwan, China, Hong Kong, Europa e Estados Unidos.

Propriedade de insiders: 26,8%

Previsão de crescimento da receita: 12,7% p.a.

A Merida Industry registou um decréscimo notável nas vendas e no rendimento líquido, conforme relatado nos seus recentes resultados do 1º trimestre de 2024, com as vendas a caírem para 5,85 mil milhões de TWD de 8,39 mil milhões de TWD em relação ao ano anterior. Apesar desta quebra, prevê-se que os lucros cresçam anualmente 32,72% nos próximos três anos, ultrapassando a média do mercado de Taiwan. No entanto, a sua cobertura de dividendos é fraca e enfrenta desafios com uma previsão de rendibilidade do capital próprio baixa, de 15,5%. Além disso, a Merida foi recentemente retirada da OTC Equity por ser um título inativo.

- Clique aqui para descobrir as nuances da Merida Industry com o nosso relatório analítico detalhado de crescimento futuro.

- O nosso relatório de avaliação aqui indica que a Indústria Merida pode estar sobrevalorizada.

Aproveite a oportunidade

- Explore os 1470 nomes de nosso rastreador de empresas de rápido crescimento com alta propriedade de insiders aqui.

- Investiu em alguma destas acções? Simplifique a gestão da sua carteira com o Simply Wall St e fique à frente com os nossos alertas para quaisquer actualizações críticas sobre as suas acções.

- Assuma o controlo do seu futuro financeiro utilizando o Simply Wall St, que oferece a todos os investidores um conhecimento aprofundado e gratuito dos mercados internacionais.

Procurando outros investimentos?

- Explore as empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.