Stock Analysis

Principais acções de crescimento detidas por iniciados na Euronext Amsterdam em julho de 2024

Reviewed by Simply Wall St

Numa altura em que os mercados europeus atravessam um período de incerteza política e de flutuação dos rendimentos das obrigações, a Euronext Amsterdam destaca-se com as suas ofertas únicas. Neste contexto, as empresas com elevada participação de informação privilegiada podem ser particularmente atractivas, uma vez que, muitas vezes, sinalizam uma forte confiança das pessoas mais próximas da empresa nas suas perspectivas de crescimento.

As 5 principais empresas em crescimento com elevada participação de iniciados nos Países Baixos

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Envipco Holding (ENXTAM:ENVI) | 16% | 68.9% |

| Ebusco Holding (ENXTAM:EBUS) | 33.2% | 114.0% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 66.1% |

| PostNL (ENXTAM:PNL) | 30.8% | 24% |

Aqui está uma espreitadela a algumas das escolhas do screener.

Basic-Fit (ENXTAM:BFIT)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: A Basic-Fit NV, juntamente com suas subsidiárias, opera clubes de fitness e tem uma capitalização de mercado de aproximadamente € 1.34 bilhão.

Operações: A empresa gera suas receitas principalmente a partir de dois segmentos: Benelux, que contribui com aproximadamente € 479.04 milhões, e as regiões combinadas da França, Espanha e Alemanha, que geram cerca de € 568.21 milhões.

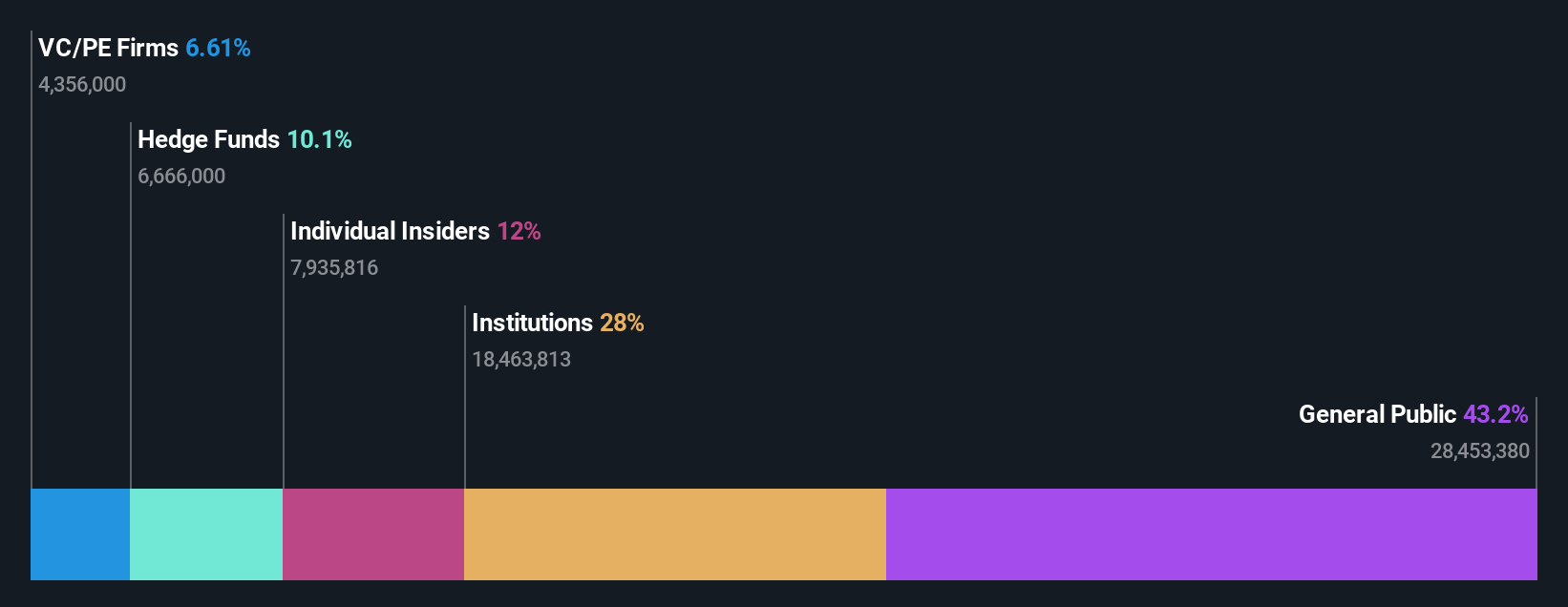

Propriedade de insiders: 12%

Previsão de crescimento dos ganhos: 66,1% p.a.

A Basic-Fit, uma cadeia de ginástica proeminente nos Países Baixos, demonstra um crescimento promissor, com a confiança dos investidores a refletir-se em mais compras do que vendas de acções recentemente, embora em volumes modestos. Os analistas prevêem um aumento potencial significativo de 63,8% no preço das acções em relação aos níveis actuais. Espera-se que a empresa atinja a rentabilidade dentro de três anos, com as previsões de crescimento das receitas e dos lucros a ultrapassarem significativamente o mercado holandês em geral, com 14,9% e 66,07% por ano, respetivamente, juntamente com um robusto retorno projetado sobre o capital próprio de 26,7%.

- Clique aqui e aceda ao nosso relatório completo de análise de crescimento para compreender a dinâmica da Basic-Fit.

- O nosso relatório de avaliação da Basic-Fit, preparado por especialistas, implica que o preço das suas acções pode ser demasiado elevado.

MotorK (ENXTAM:MTRK)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: MotorK plc opera como um provedor de soluções de software como serviço sob medida para o setor de varejo automotivo na Itália, Espanha, França, Alemanha e União Benelux, com uma capitalização de mercado de aproximadamente € 273.01 milhões.

Operações: A empresa gera suas receitas principalmente a partir do segmento de Software e Programação, no valor de € 42,94 milhões.

Propriedade de Insiders: 35.8%

Previsão de crescimento dos ganhos: 105,8% a.a.

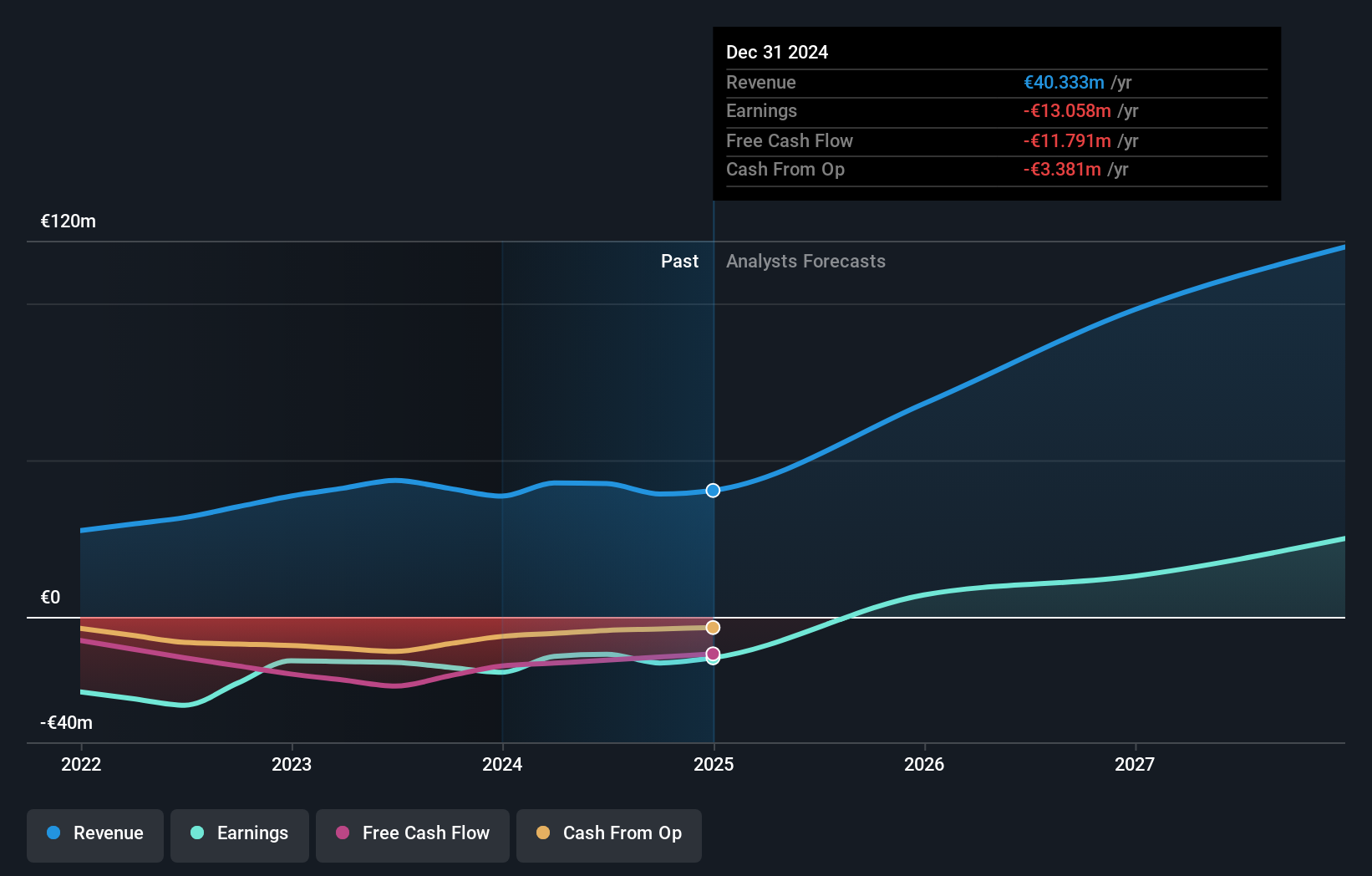

A MotorK, apesar das recentes mudanças de executivos, incluindo a nomeação de Helen Protopapas e a demissão de Mauro Pretolani, mostrou resiliência com uma ligeira queda de receita no primeiro trimestre de 2024 para 11,25 milhões de euros de 11,43 milhões de euros ano a ano. A empresa não é atualmente rentável, mas espera-se que inverta esta tendência no prazo de três anos, com um crescimento previsto dos lucros de 105,85% por ano e um crescimento das receitas projetado em 24% ao ano, ultrapassando significativamente a média do mercado holandês.

- Obtenha uma perspetiva aprofundada do desempenho da MotorK lendo o nosso relatório de estimativas de analistas aqui.

- A análise detalhada no nosso relatório de avaliação da MotorK aponta para um preço das acções inflacionado em comparação com o seu valor estimado.

PostNL (ENXTAM:PNL)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: PostNL NV oferece serviços postais e de logística na Holanda, Europa e globalmente, com uma capitalização de mercado de aproximadamente € 0.64 bilhão.

Operações: A receita da PostNL é gerada principalmente por seus segmentos de Pacotes e Correio na Holanda, que renderam respetivamente € 2.25 bilhões e € 1.35 bilhão.

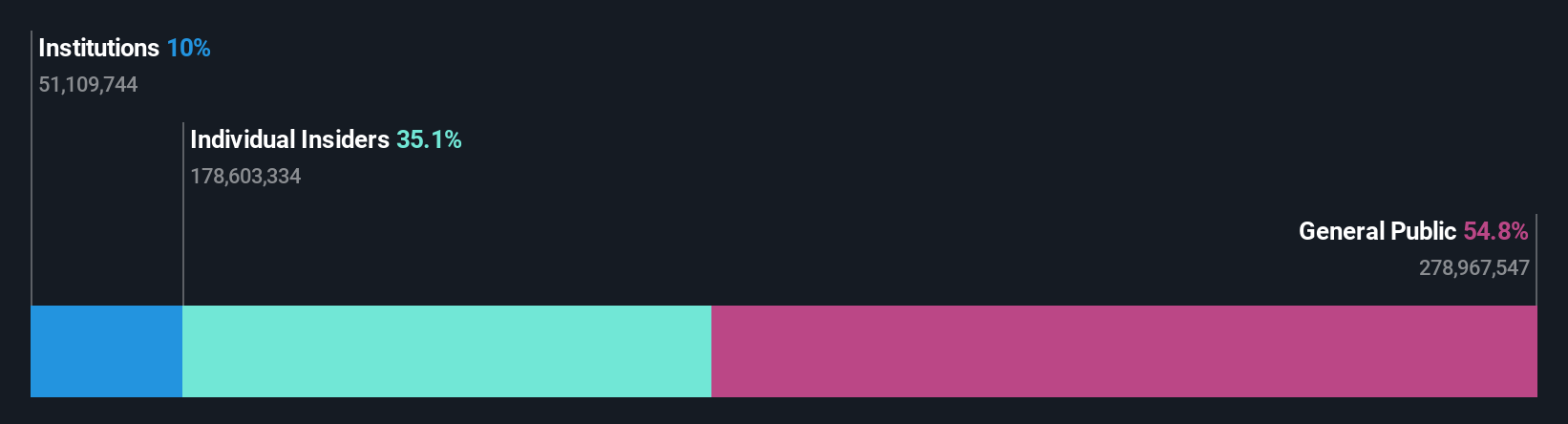

Propriedade de insiders: 30.8%

Previsão de crescimento dos ganhos: 24% a.a.

A PostNL, apesar de um preço das acções altamente volátil e de um historial de dividendos instável, mostra potencial com uma previsão de crescimento dos lucros de 24% ao ano, ultrapassando os 18% do mercado holandês. No entanto, o crescimento das suas receitas fica aquém, com 3,3% ao ano, em comparação com os 9,8% do mercado. A empresa concluiu recentemente uma oferta de obrigações ligadas à sustentabilidade no valor de 298,67 milhões de euros, mas registou um prejuízo líquido de 20 milhões de euros no primeiro trimestre de 2024. Negociando significativamente abaixo do valor justo, a PostNL enfrenta desafios, mas tem perspetivas de crescimento com um elevado retorno esperado sobre o capital próprio em três anos.

- Navegue pelos meandros do PostNL com nosso relatório abrangente de estimativas de analistas aqui.

- Tendo em conta o nosso recente relatório de avaliação, parece possível que a PostNL esteja a negociar abaixo do seu valor estimado.

Resumindo tudo

- Clique neste link para se aprofundar nas 6 empresas do nosso rastreador de empresas de rápido crescimento da Euronext Amsterdam com alta propriedade de insiders.

- Investiu em alguma destas acções? Simplifique a gestão da sua carteira com o Simply Wall St e mantenha-se à frente com os nossos alertas para quaisquer actualizações críticas sobre as suas acções.

- Maximize o seu potencial de investimento com o Simply Wall St, a aplicação abrangente que oferece informações sobre o mercado global gratuitamente.

Pronto para uma abordagem diferente?

- Explore as empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.