Stock Analysis

Euronext Amsterdam's High Insider Ownership Growth Companies para julho de 2024

Reviewed by Simply Wall St

Num contexto de flutuação dos mercados europeus e de subida das taxas de rendibilidade das obrigações, o mercado de acções neerlandês apresenta oportunidades únicas para os investidores interessados em empresas em crescimento com elevada participação de accionistas. Estas empresas demonstram frequentemente um forte alinhamento entre os interesses da gestão e os dos accionistas, o que é particularmente atrativo em tempos de incerteza económica.

As 5 principais empresas em crescimento com elevada participação de iniciados nos Países Baixos

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Envipco Holding (ENXTAM:ENVI) | 16% | 68.9% |

| Ebusco Holding (ENXTAM:EBUS) | 33.2% | 114.0% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 66.1% |

| PostNL (ENXTAM:PNL) | 30.8% | 23.9% |

Aqui destacamos um subconjunto das nossas acções preferidas do screener.

Basic-Fit (ENXTAM:BFIT)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: Basic-Fit NV opera uma rede de clubes de fitness em toda a Europa, com uma capitalização de mercado de aproximadamente € 1.39 bilhão.

Operações: A empresa gera suas receitas principalmente a partir de operações de clubes de fitness em duas regiões principais: Benelux, que gera cerca de 479,04 milhões de euros, e um segmento combinado de França, Espanha e Alemanha, que contribui com cerca de 568,21 milhões de euros.

Propriedade de insiders: 12%

Previsão de crescimento das receitas: 14,9% p.a.

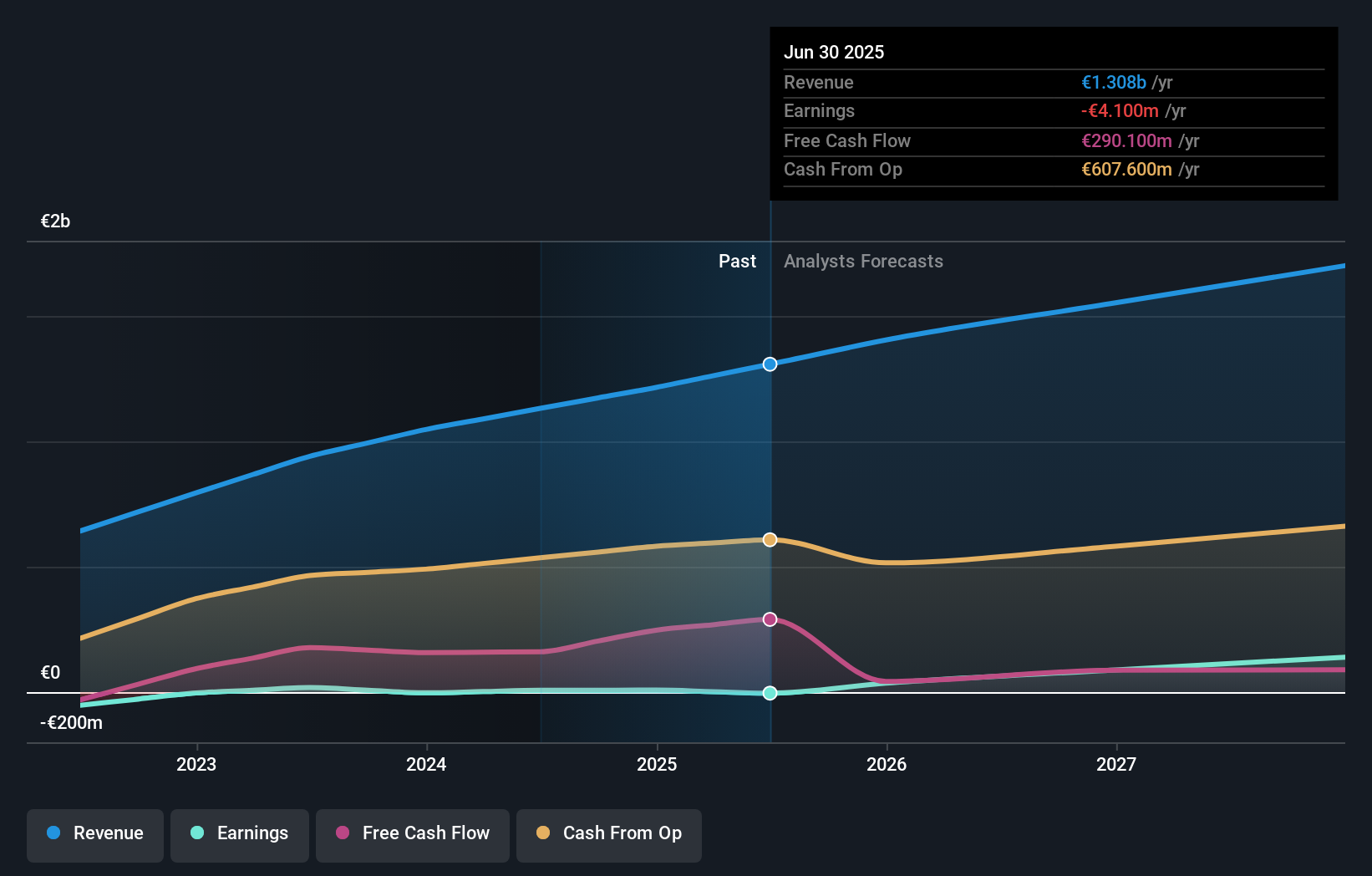

A Basic-Fit, uma empresa orientada para o crescimento nos Países Baixos, deverá ultrapassar o mercado neerlandês, prevendo-se que as suas receitas cresçam 14,9% ao ano. Embora esta taxa de crescimento seja robusta, fica aquém do limiar de 20% frequentemente associado a entidades de elevado crescimento. Prevê-se que os ganhos aumentem 66,07% ao ano, posicionando a Basic-Fit para a rentabilidade dentro de três anos - um ritmo considerado acima da média. As transacções de iniciados mostraram mais compras do que vendas recentemente, embora não em volumes significativos, indicando uma confiança moderada entre os iniciados.

- Clique para explorar uma análise detalhada das nossas conclusões no relatório de crescimento dos lucros da Basic-Fit.

- Ao analisar o nosso último relatório de avaliação, o preço das acções da Basic-Fit pode ser demasiado otimista.

Envipco Holding (ENXTAM:ENVI)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: A Envipco Holding NV é especializada na conceção, desenvolvimento, fabricação e venda ou aluguel de máquinas de venda automática reversa para reciclagem de recipientes de bebidas usados, atendendo principalmente à Holanda, América do Norte e Europa com uma capitalização de mercado de € 340.37 milhões.

Operações: A empresa gera receitas principalmente através da conceção, desenvolvimento, fabrico e venda ou aluguer de máquinas de recolha automática de vasilhame nos Países Baixos, América do Norte e Europa.

Propriedade de insiders: 16%

Previsão de crescimento das receitas: 33,3% p.a.

A Envipco Holding demonstrou uma forte reviravolta, relatando um aumento significativo nas vendas para € 27,44 milhões e passando de um prejuízo líquido para um lucro de € 0,147 milhões no primeiro trimestre de 2024. Prevê-se que as receitas da empresa cresçam 33,3% ao ano, ultrapassando os 9,9% do mercado neerlandês. Prevê-se igualmente que os lucros aumentem 68,9% por ano, muito acima da média do mercado de 18,1%. No entanto, o preço das suas acções tem sido altamente volátil nos últimos tempos e as transacções com informação privilegiada não têm sido substanciais, apesar de haver mais compras do que vendas nos últimos três meses.

- Desbloqueie informações abrangentes sobre a nossa análise das acções da Envipco Holding neste relatório de crescimento.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da Envipco Holding pode estar no lado caro.

MotorK (ENXTAM:MTRK)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: MotorK plc opera como um provedor de software como serviço para o setor de varejo automotivo na Itália, Espanha, França, Alemanha e União Benelux, com uma capitalização de mercado de aproximadamente € 273.01 milhões.

Operações: A empresa gera suas receitas principalmente através de seu segmento de software e programação, no valor de € 42,94 milhões.

Propriedade de Insiders: 35.8%

Previsão de crescimento da receita: 24% p.a.

A MotorK está preparada para um crescimento significativo, prevendo-se que as receitas aumentem 24% por ano, ultrapassando a média do mercado neerlandês de 9,9%. A empresa está também no bom caminho para se tornar rentável nos próximos três anos, uma taxa considerada acima da média. No entanto, os accionistas sofreram uma diluição no último ano. As recentes alterações a nível executivo incluem a nomeação de Helen Protopapas como directora, na sequência da demissão de Mauro Pretolani. No primeiro trimestre de 2024, a MotorK relatou uma ligeira queda na receita para € 11.25 milhões de € 11.43 milhões ano a ano.

- Mergulhe nas especificidades da MotorK aqui com nosso relatório completo de previsão de crescimento.

- Nosso relatório de avaliação revela a possibilidade de que as ações da MotorK possam estar sendo negociadas com um prêmio.

Próximos passos

- Desbloqueie a nossa lista abrangente de 6 empresas de rápido crescimento da Euronext Amsterdam com elevada propriedade de informação privilegiada, clicando aqui.

- Já é proprietário destas empresas? Clarifique as suas decisões de investimento ligando a sua carteira ao Simply Wall St, onde pode monitorizar todos os sinais vitais das suas acções sem esforço.

- Melhore a sua capacidade de investimento com a aplicação Simply Wall St e desfrute de acesso gratuito a informações essenciais sobre o mercado em todos os continentes.

Pronto para se aventurar noutros estilos de investimento?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.