Stock Analysis

Empresas de crescimento detidas por iniciados na bolsa japonesa em julho de 2024

Reviewed by Simply Wall St

A partir de julho de 2024, os mercados bolsistas japoneses registaram uma queda, em particular nos sectores tecnológicos, devido ao aumento das restrições à exportação dos EUA que afectam vários fabricantes de chips japoneses. Este cenário cria um cenário desafiador, mas intrigante para os investidores que se concentram em empresas de crescimento de propriedade de insiders no Japão, onde a alta propriedade de insiders pode sinalizar uma forte confiança daqueles que conhecem melhor as empresas em meio a incertezas mais amplas do mercado.

As 10 principais empresas em crescimento com elevada participação de iniciados no Japão

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| Hottolink (TSE:3680) | 27% | 59.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.9% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japan (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| SHIFT (TSE:3697) | 35.4% | 32.8% |

| Dinheiro para a frente (TSE:3994) | 21.4% | 66.9% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Astroscale Holdings (TSE:186A) | 20.9% | 90% |

| AeroEdge (TSE:7409) | 10.7% | 28.5% |

Vamos examinar uma seleção dos resultados do nosso screener.

BayCurrent Consulting (TSE:6532)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A BayCurrent Consulting, Inc. oferece serviços de consultoria em vários setores no Japão e tem uma capitalização de mercado de aproximadamente ¥ 694.28 bilhões.

Operações: A empresa gera sua receita principalmente por meio de serviços de consultoria em diversos setores no Japão.

Propriedade de insiders: 13.9%

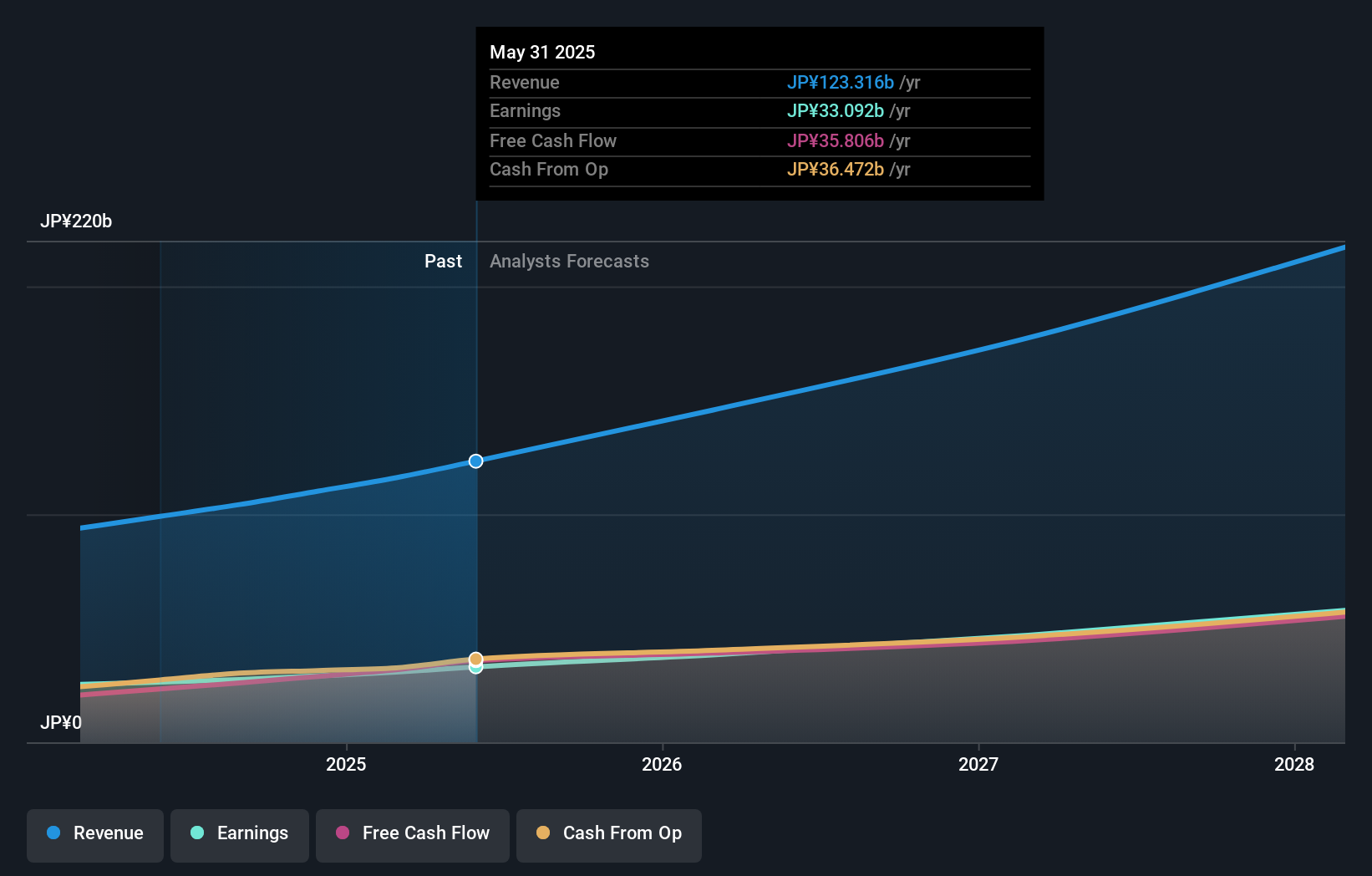

A BayCurrent Consulting, uma empresa japonesa centrada no crescimento, apresenta fortes previsões de receitas e ganhos, com aumentos anuais previstos de 18,2% e 18,7%, respetivamente, ultrapassando as médias do mercado japonês. Apesar da elevada volatilidade recente do preço das suas acções, a empresa demonstra um potencial robusto com uma rendibilidade prevista dos capitais próprios de 34,7%. Além disso, as actividades recentes incluem um programa de recompra de acções, em que a BayCurrent recomprou acções no valor de 3,6 mil milhões de ienes, o que reforça a confiança da administração, não tendo sido registadas quaisquer transacções significativas com informação privilegiada nos últimos três meses.

- Veja mais de perto o potencial da BayCurrent Consulting aqui no nosso relatório de crescimento dos lucros.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da BayCurrent Consulting pode ser mais barato.

SaizeriyaLtd (TSE:7581)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Saizeriya Co., Ltd. opera uma cadeia de restaurantes com temática italiana no Japão, Austrália e Ásia, com uma capitalização de mercado de aproximadamente ¥ 294.83 bilhões.

Operações: A empresa gera receitas através dos seus estabelecimentos de restauração com temática italiana localizados no Japão, na Austrália e na Ásia.

Propriedade de insiders: 30.2%

A Saizeriya Co., Ltd. está preparada para um crescimento substancial, com uma previsão de aumento dos lucros de 26,1% ao ano, superando a média do mercado japonês de 8,9%. Apesar de uma taxa de crescimento das receitas mais lenta, de 7,1%, em comparação com as referências de elevado crescimento, mantém-se acima da norma do mercado de 4,3%. A ação está atualmente avaliada em 10,8% abaixo do seu valor justo estimado e os analistas prevêem um potencial aumento de preço de 20,5%. Notavelmente, não houve nenhuma negociação significativa com informações privilegiadas recentemente, alinhando-se com a confiança estável da propriedade, já que os lucros aumentaram 341% no ano passado.

- Desbloqueie insights abrangentes em nossa análise das ações da SaizeriyaLtd neste relatório de crescimento.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a SaizeriyaLtd ter um preço inferior ao que pode ser justificado pelas suas finanças.

Capcom (TSE:9697)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: A Capcom Co., Ltd. é uma empresa global com sede no Japão, especializada no planeamento, desenvolvimento, fabrico, venda e distribuição de jogos de vídeo domésticos, jogos online, jogos para telemóvel e jogos de arcada, com uma capitalização de mercado de aproximadamente 1,30 biliões de ienes.

Operações: As receitas da Capcom provêm principalmente dos conteúdos digitais, que representam 119,84 mil milhões de ienes, seguidos das instalações e equipamentos de diversão, que contribuem com 19,34 mil milhões de ienes e 9,02 mil milhões de ienes, respetivamente.

Propriedade de insiders: 11.5%

A Capcom, uma empresa japonesa de desenvolvimento de jogos, mostra-se promissora com uma previsão de 21,2% de rendibilidade do capital próprio em três anos e uma taxa de crescimento dos lucros de 9,3% por ano, ultrapassando a média do mercado japonês de 8,9%. No entanto, o crescimento das receitas, de 6,6% ao ano, é modesto em comparação com os valores de referência de elevado crescimento, mas continua a exceder a norma do mercado de 4,3%. A próxima Assembleia Geral Anual poderá introduzir alterações, incluindo um sistema de remuneração de acções vinculado ao desempenho para os administradores, o que indica potenciais alterações na dinâmica e nos incentivos da propriedade de informação privilegiada.

- Conheça as especificidades da Capcom aqui, com o nosso relatório completo de previsão de crescimento.

- Depois de analisar o nosso último relatório de avaliação, o preço das acções da Capcom pode ser demasiado otimista.

Para onde vamos agora?

- Obtenha uma perspetiva aprofundada de todas as 98 empresas japonesas de rápido crescimento com alta propriedade de insiders usando nosso rastreador aqui.

- Alguma destas empresas faz parte do seu conjunto de activos? Aproveite o poder analítico do portefólio do Simply Wall St para obter uma visão de 360 graus sobre a forma como estão a evoluir.

- Melhore a sua capacidade de investimento com a aplicação Simply Wall St e desfrute de acesso gratuito a informações essenciais sobre o mercado em todos os continentes.

Pronto para uma abordagem diferente?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.