Stock Analysis

Acções de crescimento com elevado grau de participação de informação privilegiada na bolsa japonesa

Reviewed by Simply Wall St

Num contexto de elevada especulação do mercado e de intervenções cambiais no Japão, os investidores estão a acompanhar de perto os movimentos da bolsa japonesa. Neste ambiente, a identificação de empresas em crescimento com elevada participação de informação privilegiada pode oferecer informações sobre empresas em que a liderança está profundamente empenhada no seu sucesso. Uma boa ação neste contexto demonstra frequentemente um forte alinhamento entre os executivos da empresa e os interesses dos accionistas, aumentando potencialmente a estabilidade e a confiança entre os investidores durante condições de mercado turbulentas.

As 10 maiores empresas de crescimento com elevada participação de informação privilegiada no Japão

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| Hottolink (TSE:3680) | 27% | 59.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.9% |

| Medley (EET:4480) | 34% | 28.7% |

| Micronics Japan (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| SHIFT (TSE:3697) | 35.4% | 32.5% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Money Forward (TSE:3994) | 21.4% | 66.9% |

| Astroscale Holdings (TSE:186A) | 20.9% | 90% |

| freee K.K (TSE:4478) | 23.9% | 72.9% |

Vamos verificar algumas das melhores escolhas da nossa ferramenta de seleção.

S Foods (TSE:2292)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A S Foods Inc. opera no Japão, com foco na fabricação, atacado, varejo e serviços de alimentos de produtos relacionados à carne com uma capitalização de mercado de aproximadamente ¥ 93.13 bilhões.

Operações: As receitas da empresa são geradas pelo fabrico, venda por grosso, venda a retalho e serviços alimentares de produtos relacionados com a carne.

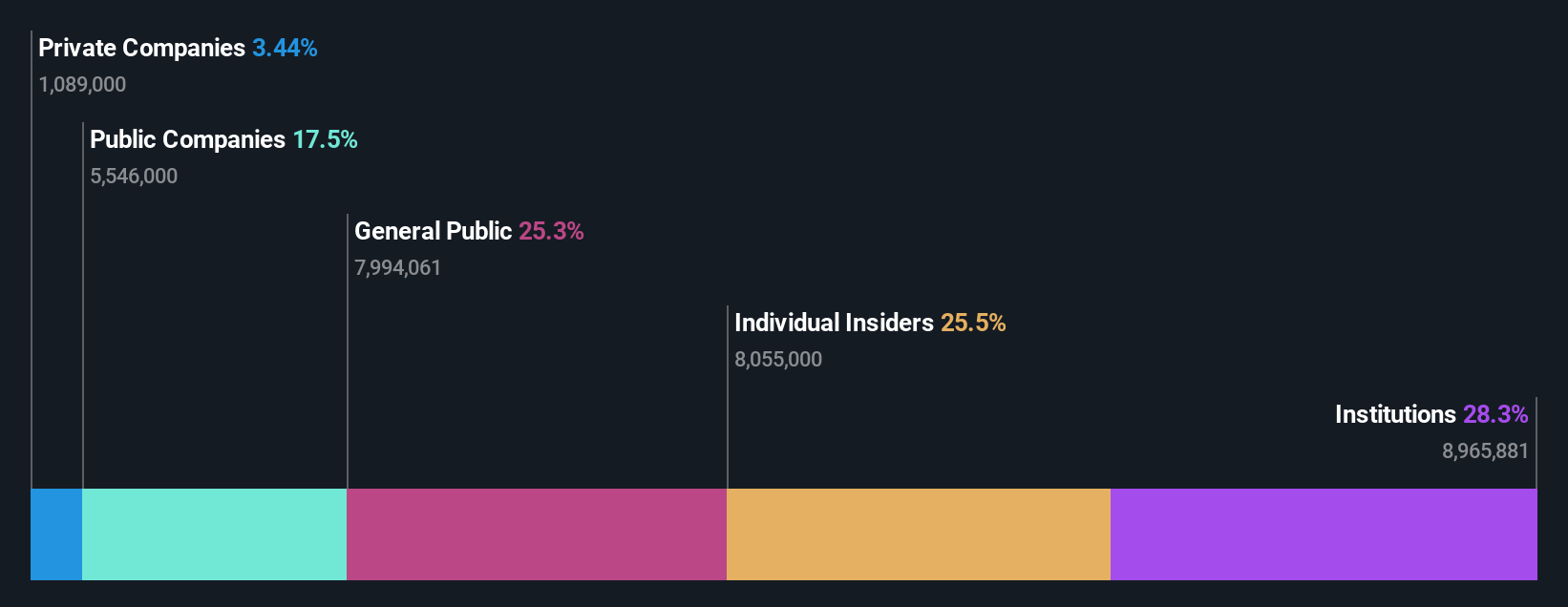

Propriedade de insiders: 25,5%

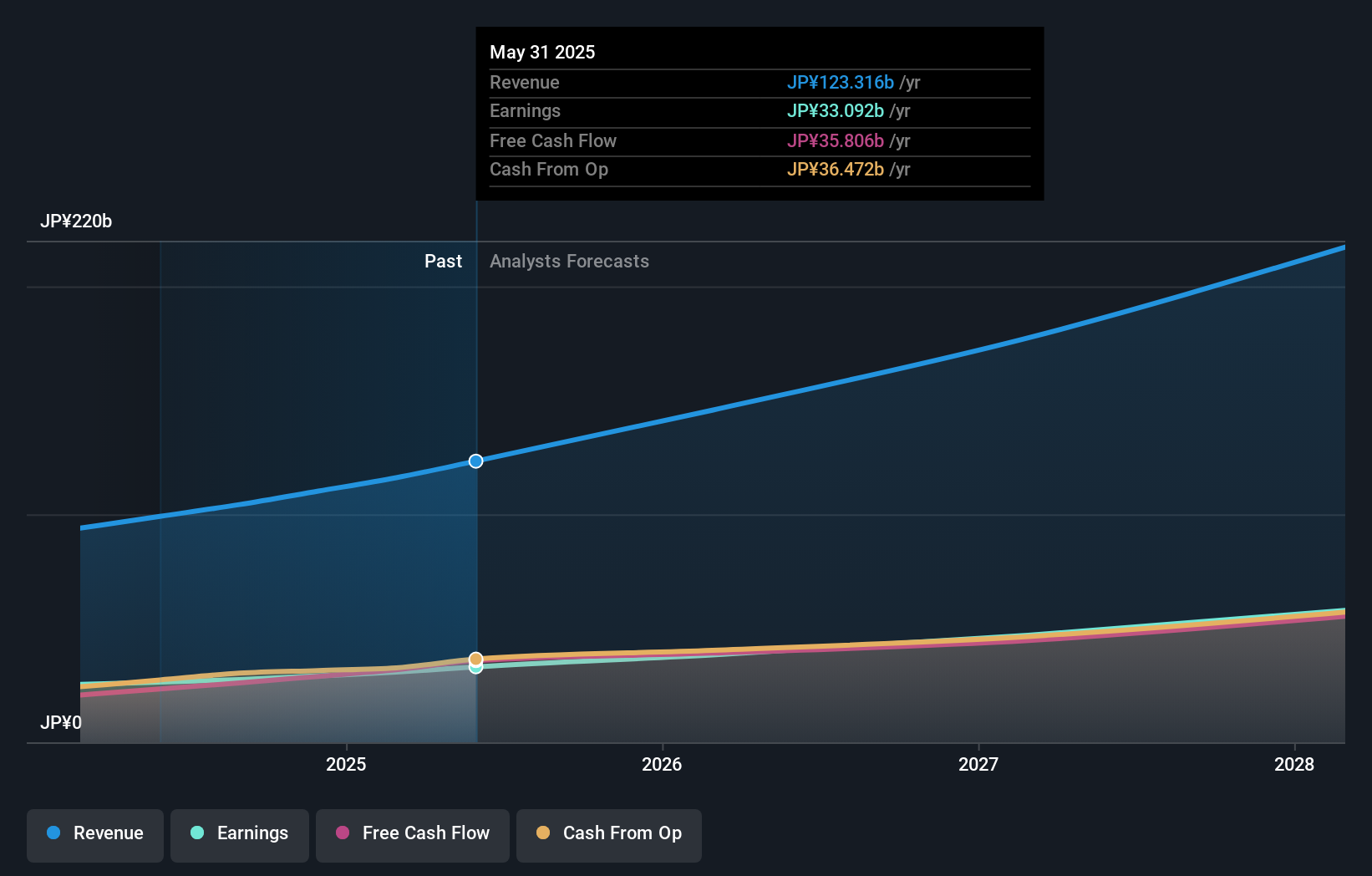

A S Foods, uma empresa em crescimento no Japão, com uma elevada participação de investidores, está a ser negociada com um desconto significativo de 36,3% abaixo do seu valor justo estimado. Embora o crescimento das suas receitas de 8,5% ao ano ultrapasse a média do mercado japonês de 4,4%, fica aquém de referências de crescimento mais agressivas. Os lucros da empresa deverão registar um aumento anual impressionante de 20,07% nos próximos três anos, embora as suas margens de lucro tenham diminuído de 2,7% no ano passado para 1,4%. Além disso, a cobertura de dividendos da S Foods é fraca, com pagamentos que não são bem suportados pelos fluxos de caixa livres.

- Aprofunde-se nas especificidades da S Foods aqui com o nosso relatório completo de previsão de crescimento.

- Os dados do nosso recente relatório de avaliação apontam para a potencial subavaliação das acções da S Foods no mercado.

Grupo Rakuten (TSE:4755)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: O Rakuten Group, Inc. opera nos setores de comércio eletrônico, fintech, conteúdo digital e comunicações atendendo a usuários em todo o mundo, com uma capitalização de mercado de aproximadamente ¥ 1.95 trilhão.

Operações: A empresa gera receitas através das suas diversas operações no retalho online, serviços financeiros, meios digitais e telecomunicações.

Propriedade de insiders: 17.3%

O Rakuten Group, uma empresa japonesa em crescimento com uma elevada participação de investidores, está preparada para uma expansão notável. Prevê-se que a empresa passe a ser rentável dentro de três anos, ultrapassando o crescimento médio do mercado. Apesar de estar a negociar 78,1% abaixo do seu valor justo estimado, espera-se que as receitas da Rakuten aumentem 7,8% anualmente - mais rapidamente do que a média do mercado japonês de 4,4%. No entanto, a rendibilidade do capital próprio prevista de 8,9% continua a ser modesta, reflectindo alguns desafios na obtenção de eficiências de rentabilidade mais elevadas.

- Veja mais de perto o potencial do Rakuten Group no nosso relatório sobre o crescimento dos lucros.

- O nosso relatório de avaliação abrangente levanta a possibilidade de o Rakuten Group ter um preço inferior ao que pode ser justificado pelas suas finanças.

BayCurrent Consulting (TSE:6532)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A BayCurrent Consulting, Inc. oferece serviços de consultoria em vários setores no Japão e tem uma capitalização de mercado de aproximadamente ¥ 659.53 bilhões.

Operações: A empresa gera sua receita principalmente de serviços de consultoria em diversos setores no Japão.

Propriedade de insiders: 13.9%

A BayCurrent Consulting, uma empresa japonesa em crescimento com uma elevada participação de investidores, está a registar um crescimento robusto dos lucros e das receitas. Prevê-se que os ganhos da empresa aumentem 18,7% anualmente, ultrapassando a previsão do mercado japonês de 9%. Do mesmo modo, a sua taxa de crescimento das receitas de 18,2% também excede a média do mercado de 4,4%. Apesar destas perspectivas positivas, o preço das acções da BayCurrent tem sido muito volátil nos últimos tempos. Além disso, a empresa concluiu um programa significativo de recompra de acções em maio de 2024 no valor de 3,6 mil milhões de ienes.

- Navegue pelos meandros da BayCurrent Consulting com nosso relatório abrangente de estimativas de analistas aqui.

- O nosso relatório de avaliação da BayCurrent Consulting, preparado por especialistas, implica que o preço das suas acções pode ser inferior ao esperado.

Principais conclusões

- Mergulhe em todas as 96 empresas japonesas de rápido crescimento com alta propriedade de insiders que identificamos aqui.

- Acionista de uma ou mais destas empresas? Certifique-se de que nunca é apanhado desprevenido, adicionando a sua carteira no Simply Wall St para receber alertas atempados sobre desenvolvimentos significativos de acções.

- Desbloqueie o poder do investimento informado com o Simply Wall St, o seu guia gratuito para navegar nos mercados de acções em todo o mundo.

Pronto para se aventurar noutros estilos de investimento?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.