Stock Analysis

Três empresas de crescimento da bolsa japonesa com propriedade privilegiada e crescimento dos lucros até 83%

Reviewed by Simply Wall St

Os mercados bolsistas japoneses mostraram resistência, com o índice Nikkei 225 a subir 2,6% na semana passada, impulsionado por um iene historicamente fraco, que favorece as indústrias com grande volume de exportações. Neste ambiente, as empresas em crescimento com um elevado nível de participação de informação privilegiada podem sinalizar uma forte confiança nas perspectivas futuras por parte das pessoas mais próximas das operações da empresa.

As 10 maiores empresas em crescimento com elevada participação de insiders no Japão

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| SHIFT (TSE:3697) | 35.4% | 27% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.4% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japan (TSE:6871) | 15.3% | 39.8% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| AeroEdge (TSE:7409) | 10.7% | 28.5% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

Abaixo, destacamos alguns de nossos favoritos de nosso rastreador exclusivo.

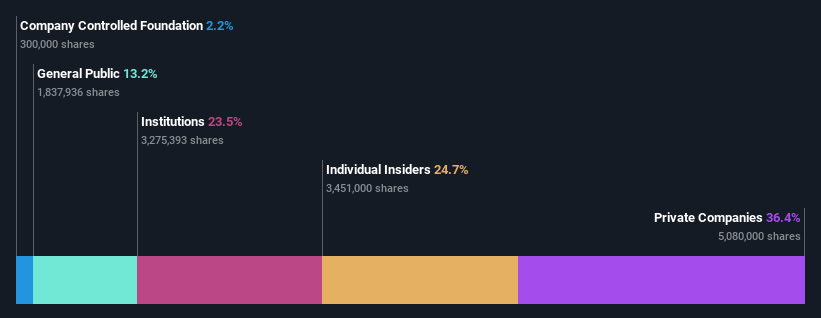

DaikokutenbussanLtd (TSE:2791)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Daikokutenbussan Co., Ltd. opera lojas de descontos e tem uma capitalização de mercado de aproximadamente ¥ 118.95 bilhões.

Operações: A empresa gera sua receita por meio da operação de lojas de varejo de desconto.

Propriedade de insiders: 24,7%

Previsão de crescimento dos lucros: 25,5% a.a.

A Daikokutenbussan Ltd., uma empresa japonesa orientada para o crescimento e com uma elevada participação de iniciados, apresenta previsões financeiras prometedoras. Prevê-se que as receitas da empresa aumentem 7,3% por ano, ultrapassando a taxa de crescimento de 4,2% do mercado japonês. Mais impressionante ainda, prevê-se que os seus ganhos aumentem 25,47% por ano, significativamente acima da média do mercado de 8,9%. Recentemente, a Daikokutenbussan aumentou os seus dividendos para 33 ienes por ação e forneceu uma orientação otimista para os resultados do ano fiscal que termina em maio de 2024, prevendo vendas líquidas de 270,48 mil milhões de ienes e um lucro de 6,19 mil milhões de ienes.

- Clique para explorar uma análise detalhada das nossas conclusões no relatório de crescimento dos lucros da DaikokutenbussanLtd.

- Tendo em conta o nosso recente relatório de avaliação, parece possível que a DaikokutenbussanLtd esteja a ser negociada para além do seu valor estimado.

Grupo Rakuten (TSE:4755)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: O Rakuten Group, Inc. opera nos setores de comércio eletrônico, fintech, conteúdo digital e comunicações atendendo a usuários em todo o mundo, com uma capitalização de mercado de aproximadamente ¥ 1.85 trilhão.

Operações: A empresa gera receitas através das suas operações nos sectores do comércio eletrónico, fintech, conteúdos digitais e comunicações à escala global.

Propriedade de insiders: 17.3%

Previsão de crescimento dos ganhos: 83,2% a.a.

O Grupo Rakuten, uma empresa japonesa com uma participação significativa de insiders, está preparado para um crescimento notável. Embora a sua previsão de crescimento das receitas de 7,7% ao ano ultrapasse a expetativa do mercado japonês de 4,2%, a sua rendibilidade do capital próprio deverá manter-se modesta em 9,4%. A empresa orientou-se recentemente para um forte crescimento de dois dígitos nos resultados operacionais para o exercício de 2024, excluindo a sua atividade no domínio dos valores mobiliários. Além disso, a Rakuten emitiu com sucesso US $ 1,99 bilhão em títulos de alto rendimento, destacando a atividade financeira robusta e os esforços de expansão.

- Desbloqueie insights abrangentes em nossa análise das ações do Rakuten Group neste relatório de crescimento.

- À luz do nosso recente relatório de avaliação, parece possível que o Rakuten Group esteja a negociar abaixo do seu valor estimado.

BayCurrent Consulting (TSE:6532)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A BayCurrent Consulting, Inc. oferece serviços de consultoria em vários setores no Japão, com uma capitalização de mercado de aproximadamente ¥ 506.75 bilhões.

Operações: A empresa gera receita por meio de diversos serviços de consultoria em vários setores no Japão.

Propriedade de insiders: 13.9%

Previsão de crescimento dos lucros: 18,4% p.a.

A BayCurrent Consulting, uma empresa japonesa em crescimento com uma elevada participação de iniciados, demonstrou uma saúde financeira robusta e retornos estratégicos para os accionistas. Os seus ganhos cresceram 17,2% no ano passado e prevê-se um aumento anual de 18,36%. Recentemente, a BayCurrent concluiu uma recompra de acções no valor de 3,6 mil milhões de ienes, sublinhando o seu empenho na eficiência do capital e no aumento do valor para os accionistas. Apesar dos seus fortes indicadores de desempenho, as acções são negociadas a 54,8% abaixo do valor justo estimado, apresentando uma oportunidade potencialmente subvalorizada no mercado.

- Navegue pelos meandros da BayCurrent Consulting com nosso relatório abrangente de estimativas de analistas aqui.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a BayCurrent Consulting ter um preço inferior ao que pode ser justificado pelas suas finanças.

Próximos passos

- Clique aqui para aceder ao nosso índice completo de 98 empresas japonesas de crescimento rápido com elevada participação de informação privilegiada.

- Estas empresas fazem parte da sua estratégia de investimento? Utilize o Simply Wall St para consolidar as suas participações numa carteira e obter informações com as nossas ferramentas de análise abrangentes.

- Melhore a sua capacidade de investimento com a aplicação Simply Wall St e desfrute de acesso gratuito a informações essenciais sobre o mercado em todos os continentes.

Curioso sobre outras opções?

- Explore as empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.